Краткие теоретические сведения

Статистическая игра – это основная модель теории принятия решений в условиях частичной неопределенности.

Статистическая игра – игра с природой, модель ситуации принятия решений в условиях неопределенности и риска.

Природа – совокупность внешних обстоятельств, в которых приходится принимать решения или совокупность неопределенных факторов влияющих на эффективность принимаемых решений.

Человек – лицо, принимающее решение (ЛПР), или статистик.

Задача ЛПР – принятие наилучшего управленческого решения в каждой конкретной ситуации с учетом имеющейся информации.

Под стратегией

природы понимают полную совокупность

внешних условий, в которых приходится

принимать решение. Данную совокупность

назовем состоянием природы

![]() (П).

В общем случае существует некоторое

множество возможных состояний природы:

(П).

В общем случае существует некоторое

множество возможных состояний природы:

![]() ={

={![]() 1,

1,![]() 2,…,

2,…,![]() j,…,

j,…,![]() n},

которое называется пространством

состояния природы, а элементы

n},

которое называется пространством

состояния природы, а элементы

![]() j

– чистыми стратегиями природы.

j

– чистыми стратегиями природы.

Обычно известен

только перечень чистых стратегий природы

(нет полного знания о состоянии природы),

и из прошлого опыта известно, как часто

природа применяет ту или иную из своих

чистых стратегий, т.е. известно априорное

распределение вероятностей qj(![]() j)

на пространстве состояний природы

j)

на пространстве состояний природы

![]() .

Отсюда смешанная стратегия природы –

априорное распределение вероятностей

q(

.

Отсюда смешанная стратегия природы –

априорное распределение вероятностей

q(![]() ).

).

Критерии принятия

решений (для

![]() )

)

-

Критерий Байеса. Используется при известном распределении вероятностей различных состояний природы. Оптимальной считается стратегия Аi, при которой максимальный средний выигрыш статистика

,

т.е.

,

т.е.

,

где

,

где

(

( ),

где

),

где

–

вероятность j-го состояния природы.

–

вероятность j-го состояния природы. -

Критерий Лапласа (принцип недостаточного основания). Используется в случае когда все состояния природы полагаются равновероятными, т.е.

.

Оптимальной считается стратегия,

обеспечивающая максимум среднего

выигрыша

.

Оптимальной считается стратегия,

обеспечивающая максимум среднего

выигрыша

,

где

,

где

(

( ).

).

Применяя этот критерий, отступают от условий полной неопределенности (отсутствия информации о состоянии природы), считая, что возможным состояниям природы можно приписать определенную вероятность их появления. В этом случае, определив математическое ожидание выигрыша для каждого решения, выбирают то, которое обеспечивает наибольшее значение выигрыша.

Принцип Байеса–Лапласа можно применять, если состояния природы, которые изучаются, и решения, которые принимаются, многократно повторяются. Тогда, например, статистическими методами, базируясь на частотах появления отдельных состояний природы в прошлом, можно оценивать вероятности их появления в будущем.

Перечисленные критерии не исчерпывают всего многообразия критериев выбора решения в условиях неопределенности, в частности, критериев выбора наилучших смешанных стратегий.

Оптимальное поведение по большей части зависит от принятого критерия оптимизации. Поэтому выбор критерия является вопросом ответственности в исследовании операций. Каждый выбор критерия предопределяет одобрение решения, которое может отличаться от решения, принятого в соответствии с другим критерием. Однако ситуация никогда не бывает настолько неопределенной, чтобы нельзя было получить хотя бы частичную информацию о вероятностях распределения состояний природы в ситуации, которая анализируется. В этом случае, оценив распределение вероятностей состояний природы, применяют критерий Байеса–Лапласа или проводят эксперимент, который дает возможность уточнить поведение природы.

-

Максиминный критерий Вальда. Оптимальной считается стратегия, которая в наихудших условиях гарантирует максимальный выигрыш

.

. -

Критерий Севиджа (критерий минимального риска). Оптимальной считается стратегия минимального риска в наихудших условиях

.

.

Суть этого критерия заключается в выборе такого решения, чтобы не допустить излишне больших потерь, к которым может привести принятие ошибочного решения. Для этого строится «матрица рисков», элементы которой показывают, какой убыток понесем, если для каждого состояния природы не выберем наилучшего решения.

Риском игрока при выборе некоторого решения (стратегии) А называется разница между максимальным выигрышем, который можно получить в этих условиях, и выигрышем, который получит игрок в тех же условиях, применяя стратегию Аi. Обозначим эту величину через rij. Если бы игрок знал заранее будущее состояние природы Пj, то выбрал бы стратегию, которая отвечала максимальному элементу в указанном столбце: mахаij. Тогда, по определению, риск равняется Rij = maxaij–aij.

Матрица рисков строится так:

1) определяется для каждого состояния природы (столбика) наибольший элемент;

2) элемент матрицы рисков получается вычитанием соответствующего элемента платежной матрицы из максимального элемента этого столбика.

Критерий Севиджа рекомендует в условиях неопределенности выбирать решение, которое обеспечивает минимальное значение максимального риска.

Критерии Вальда и Севиджа ориентируют статистика на самые неблагоприятные состояния природы, т.е. выражают пессимистическую оценку ситуации.

-

Критерий Гурвица (критерий пессимизма–оптимизма). Оптимальной считается стратегия, для которой выполняется следующее соотношение:

,

где

,

где

– уровень риска,

– уровень риска,

.

.

Если

![]() ,

то имеем критерий крайнего оптимизма

,

то имеем критерий крайнего оптимизма

![]() .

.

Если

![]() ,

то имеем критерий умеренного пессимизма

,

то имеем критерий умеренного пессимизма

![]() .

.

В общем случае

![]() выбирают исходя из опыта или субъективных

соображений

выбирают исходя из опыта или субъективных

соображений

![]() .

.

Пример

Предприятие

выпускает определенную продукцию

партиями фиксированного размера. Из-за

случайных сбоев в производственном

процессе возможен выпуск партий с

недопустимо высоким процентом бракованной

продукции. Определяют состояния

экономической среды:

![]() – пригодная партия изделий

– пригодная партия изделий

![]() – бракованная партия изделий. Пусть

бракованные изделия в пригодной партии

составляют 4%(

– бракованная партия изделий. Пусть

бракованные изделия в пригодной партии

составляют 4%(![]() ),

в непригодной

– 15%(

),

в непригодной

– 15%(![]() ).

Проведенные на предприятии расчеты

показывают, что вероятность производства

бракованной партии равняется

).

Проведенные на предприятии расчеты

показывают, что вероятность производства

бракованной партии равняется

![]() =0,2.

=0,2.

Предприятие

отправляет партии товаров

![]() =2

потребителям, для которых контрактом

обусловленный возможен предельный

процент бракованных деталей: 5% и 8%

соответственно. За один процент превышения

установленных пределов предусматривается

штраф размером

=2

потребителям, для которых контрактом

обусловленный возможен предельный

процент бракованных деталей: 5% и 8%

соответственно. За один процент превышения

установленных пределов предусматривается

штраф размером

![]() =100

тыс. грн. С другой стороны, производство

партии товаров высшего качества

увеличивает расходы предприятия на

=100

тыс. грн. С другой стороны, производство

партии товаров высшего качества

увеличивает расходы предприятия на

![]() =80

тыс. грн. за каждый процент.

=80

тыс. грн. за каждый процент.

В результате

проверки двух изделий из всей партии

может быть установлено, что: 1) оба изделия

пригодны; 2) одно из изделий бракованное;

3) оба изделия бракованные. Пусть

![]() –

три возможные события соответственно.

Принять оптимальное решение: 1) в условиях

гарантированного результата; 2) используя

априорные вероятности; 3) используя

апостериорные вероятности событий.

–

три возможные события соответственно.

Принять оптимальное решение: 1) в условиях

гарантированного результата; 2) используя

априорные вероятности; 3) используя

апостериорные вероятности событий.

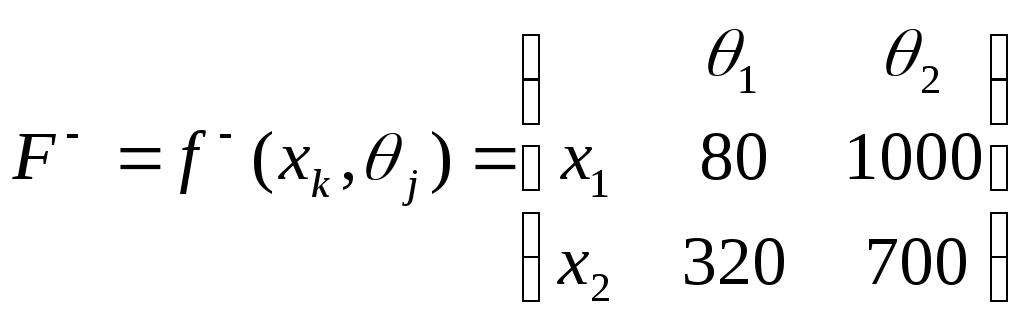

Решение. Функционал

оценивания целесообразно представить

в виде матрицы затрат

![]() .

Решение допускает, что потребитель А

примет партию продукции (5% брака без

штрафа). Если партия имеет 4% брака (

.

Решение допускает, что потребитель А

примет партию продукции (5% брака без

штрафа). Если партия имеет 4% брака (![]() ),

то производитель понесет убытки

),

то производитель понесет убытки

![]() тыс. грн. Но, если партия товаров имеет

15% брака (

тыс. грн. Но, если партия товаров имеет

15% брака (![]() ),

то штраф составит

),

то штраф составит

![]() тыс.

грн. Аналогично рассчитываются элементы

матрицы затрат относительно второго

покупателя – Б. Матрица затрат примет

вид:

тыс.

грн. Аналогично рассчитываются элементы

матрицы затрат относительно второго

покупателя – Б. Матрица затрат примет

вид:

.

.

Если производитель принимает решение в условиях получения гарантированного результата (критерий Вальда), то необходимо продукцию отправить второму покупателю:

![]() тыс.грн.

тыс.грн.

Если производитель

принимает решение, используя априорную

информацию относительно

![]() =0,2,

то, используя критерий Байеса, продукцию

необходимо отправить первому покупателю:

=0,2,

то, используя критерий Байеса, продукцию

необходимо отправить первому покупателю:

![]() тыс.грн.

тыс.грн.

Так как решение

производителя должно зависеть от

результата эксперимента, то необходимо

использовать апостериорные вероятности.

Учитывая, что детали могут выбираться

как из качественной партии, так и из

бракованной, то определены условные

вероятности

![]() .

.

Апостериорные вероятности находятся по формуле:

,

,

де

![]() – вероятность каждого отдельного

результата эксперимента;

– вероятность каждого отдельного

результата эксперимента;

![]() – условные

вероятности;

– условные

вероятности;

![]() – априорные

вероятности;

– априорные

вероятности;

![]() – общие вероятности.

– общие вероятности.

Условные вероятности определяются на основе использования биномиального закона распределения и условий проведения эксперимента:

![]() ,

,

де

![]() – объем выборки.

– объем выборки.

Условные вероятности в зависимости от качества партии деталей для выборки из двух деталей составят:

![]()

![]()

![]()

![]()

![]()

![]() .

.

Таблица

условных вероятностей

![]() :

:

|

|

|

|

|

|

|

0,922 |

0,0768 |

0,0016 |

|

|

0,7225 |

0,255 |

0,0225 |

Таблица

общих вероятностей

![]() :

:

|

|

|

|

|

|

|

0,73760 |

0,06144 |

0,00128 |

|

|

0,14450 |

0,05100 |

0,00450 |

Определяем вероятности каждого результата эксперимента:

![]() ;

;

![]() ;

;

![]() .

.

Таблица

апостериорных вероятностей

![]() :

:

|

|

|

|

|

|

|

0,83619 |

0,54642 |

0,22145 |

|

|

0,16381 |

0,45358 |

0,77855 |

Окончательный результат зависит от результатов контрольной проверки. По критерию Байеса общая формула для расчета затрат имеет вид:

![]() .

.

Ситуация 1. Результат эксперимента показал, что два изделия качественные:

![]() тыс. грн.

тыс. грн.

![]() тыс. грн.

тыс. грн.

Минимум ожидаемых затрат достигается при реализации первой стратегии – отправить продукцию необходимо первому покупателю.

Ситуация 2. Результат эксперимента показал, что одно изделие качественное:

![]() тыс. грн.

тыс. грн.

![]() тыс. грн.

тыс. грн.

Минимум ожидаемых затрат достигается при реализации второй стратегии – отправить продукцию необходимо второму покупателю.

Ситуация 3. Результат эксперимента показал, что два изделия бракованные:

![]() тыс. грн.

тыс. грн.

![]() тыс. грн.

тыс. грн.

Минимум ожидаемых затрат достигается при реализации второй стратегии – отправить продукцию необходимо второму покупателю.