3 Вопрос. Экономический риск: содержание и определяющие факторы. Санация и банкротство фирмы.

Любая хозяйственная деятельность предприятия в условиях рыночной конкуренции, неопределенности цены и самой реализации продукции связана с риском, непредвещенными потерями.

А. Смит отмечал, что достижение даже обычной, средней нормы прибыли связано с большим или меньшим риском. Однако вполне осознанное решение идти на риск с целью получения прибыли выше ее средней нормы служит движущим мотивом развития рыночной экономики и повышения степени эффективности ее функционирования. С этих позиций экономический риск – это принятие хозяйствующим субъектом решения, рассчитанного на получение экономического эффекта, значительно превышающего его среднюю величину, не исключающего, однако, обернуться существенными неопределенными потерями от реализации этого решения.

Экономический риск – это вероятность получения хозяйствующим субъектом экономических потерь сверх предусмотренных предпринимателем прогнозными расчетами.

Потери от экономического риска могут носить самый различный характер. Они могут выступать в виде материальных, денежных потерь; потерь времени, скорости оборота капитала и др. в связи с этим разрабатываются условия риска, представляющие собой систему объективных и субъективных факторов и определяющие ту или иную степень экономической активности хозяйствующих субъектов, основными характеристиками которых выступают ощутимость вероятности потерь, возможность управления экономическим риском, значимость вероятных потерь.

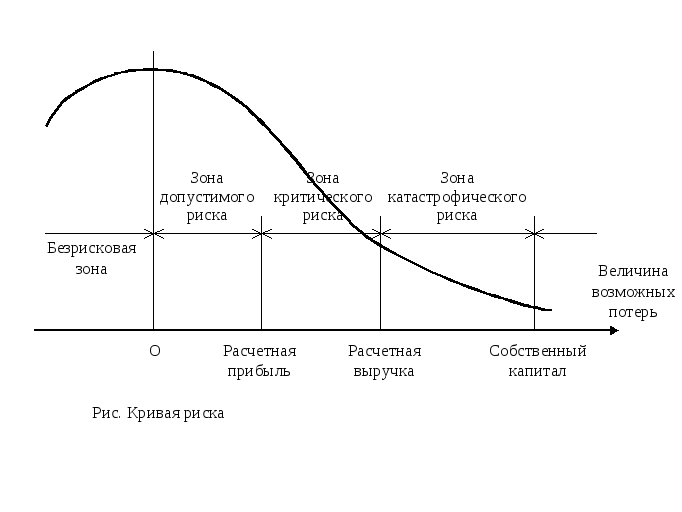

Практически всегда можно выбрать экономические решения, связанные с меньшим риском. Но при таком выборе будет, соответственно, меньше ожидаемая и фактически получаемая прибыль. Как видно из рисунка, более высокая степень риска (Р2) может обеспечить и более высокую прибыль (П3).

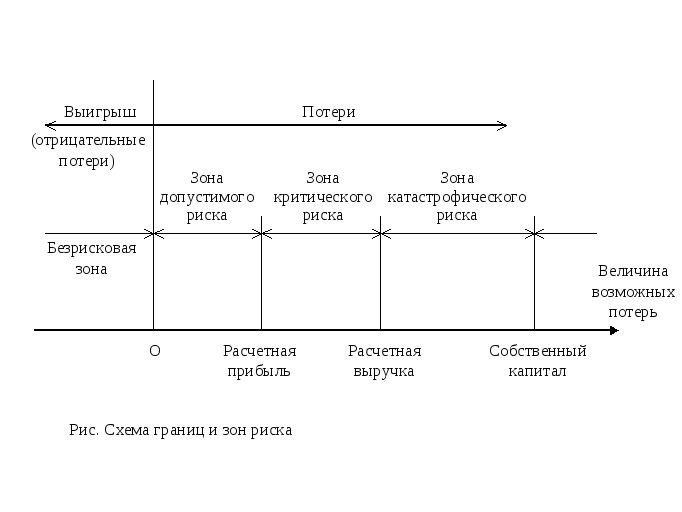

Риск – это вероятностная категория, и в этом смысле обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. С этой целью необходимо выделить определенные зоны и области в зависимости от величины потерь (рис.).

Область, в которой потери не ожидаются называется безрисковой зоной. Ей соответствуют нулевые потери или даже отрицательные (превышение прибыли над ожидаемой).

По зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Более опасная область – зона критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли и достигающих в пределе величины денежного объема операции, исчисляемого полной расчетной выручкой от предпринимательской сделки, т.е. суммой затрат и прибыли. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе, максимуме могут привести к невозместимой потере всех средств, вложенных предпринимателем в проект. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех своих бесплодных затрат.

Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень, ожидаемую выручку и в максимуме могут достигать величины, равной всему собственному капиталу, имущественному состоянию фирмы или превосходить его.

Вероятность определенных уровней потерь является важным показателем, позволяющим оценивать ожидаемый риск и его приемлемость, поэтому представленную на рисунке кривую называют кривой риска.

Экономические риски – это результат действия многочисленных факторов. Они могут быть заложены в организации деятельности или стратегии как фирмы, так и государства. Поскольку риск имеет объективную основу из-за неопределенности развития внешней среды и субъективную в результате принятия решения самой фирмой, положительные и отрицательные результаты рассматриваются как следствие взаимодействия целой системы факторов.

Основной внутренний фактор, влияющий на степень экономического риска - неудовлетворительная организация деятельности фирмы; основной внешний – складывающиеся взаимоотношения между государством и предпринимательским сектором.

Выделяют три основных вида предпринимательского риска.

Производственный риск связан с производством продукции и осуществлением любых видов производственной деятельности. Среди наиболее важных причин возникновения производственного риска – выбор несовершенной технологии, рост материальных и других затрат, ухудшение их качества и т.д.

Коммерческий, или рыночный риск – риск, возникший в процессе реализации товаров и услуг. Его причинами являются непредвиденное снижение объема закупок вследствие уменьшения спроса, снижение цен реализации и т.д.

Финансовый риск – риск возникающий в сфере отношений предприятия с внешними инвесторами. Высший финансовый риск – это риск банкротства. По закону о банкротстве (несостоятельности) предприятий, под банкротством понимается неспособность удовлетворять требования кредитора по оплате товаров, включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника. Внешним признаком банкротства предприятия является приостановление его текущих платежей, если предприятие не обеспечивает или заведомо неспособно обеспечить выполнение требований кредиторов в течение определенных сроков.

Под санацией понимаются меры по восстановлению платежеспособности должника, принимаемые в целях предупреждения банкротства. Санация осуществляется собственником имущества предприятия, учредителями, кредиторами должника и иными лицами в форме предоставления финансовой помощи должнику в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности. Основанием для проведения санации является наличие реальной возможности восстановить платежеспособность предприятия путем предоставления финансовой помощи и проведения других мероприятий по финансовому оздоровлению.