Складские свидетельства

ГК РФ (ст. 912 - 917) к числу ценных бумаг относит двойные складские свидетельства и простые складские свидетельства. Срок их существования определяется сроком хранения товара на складе, форма существования – документарная (бумажная). Их включение в оборот начинается с заключения договора хранения товара, в соответствии с которым владелец помещает товар на специальный сертифицированный склад и обязуется забрать его в установленные сроки и уплатить складу вознаграждение по установленным расценкам. Взамен склад выдает владельцу складское свидетельство, неэмиссионную ценную бумагу, на защищенном бланке. Этим гарантируется сохранность отданного на хранение товара.

Складским свидетельством (двойным и простым) признается товарораспорядительный документ, удостоверяющий принятие товарным складом на хранение определенного имущества и право его владельца на истребование этого имущества.

Двойное складское свидетельство состоит из двух частей:

— складское свидетельство;

— залоговое свидетельство — варрант.

В каждой части двойного складского свидетельства должны быть указаны одинаковые реквизиты с идентичными подписями уполномоченного лица и печати товарного склада.

Первая часть является складским свидетельством, удостоверяющим принятие товара на склад и принадлежность товара на праве собственности определенному лицу. Вторая часть - залоговое свидетельство (варрант) - удостоверяет право залога. Каждая из двух частей двойного складского свидетельства является ценной бумагой. Первое служит для передачи права собственности на товар при его продаже, второе - для получения кредита под залог товара (путем передачи варранта кредитору по индоссаменту) с отметками об условиях ссуды. Для получения товара со склада необходимо предъявление обеих частей.

Пунктом 1 ст. 142 ГК РФ установлено, что с передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Следовательно, при передаче обеих частей двойного складского свидетельства передается право распоряжения хранящимся на складе товаром.

К передаче вещи приравнивается передача товарораспорядительного документа на нее (п. 3 ст. 224 ГК РФ). Следовательно, при получении обеих частей двойного складского свидетельства к организации переходит право собственности на товар, находящейся у хранителя.

Двойное складское свидетельство должно содержать:

-

наименование и местонахождение товарного склада, принявшего товар на хранение;

-

текущий номер складского свидетельства по реестру склада; наименование юридического лица либо имя гражданина, от которого принят товар на хранение, а также место нахождения (жительства) товаровладельца;

-

наименование и количество принятого на хранение товара - число единиц и (или) товарных мест и (или) мера (вес, объем) товара;

-

срок, на который товар принят на хранение, если таковой устанавливается, либо указание, что товар принят на хранение до востребования;

-

размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения; дата выдачи складского свидетельства.

Двойное складское свидетельство используется в качестве обеспечения в кредитных операциях. Складское свидетельство остается у заемщика. Он вправе распоряжаться товаром, но не может взять его со склада до погашения кредита.

Залоговое свидетельство (варрант) удостоверяет права залога и вручается залогодержателю (кредитору). В случае осуществления залоговых прав кредитором взыскание будет обращено на товар, находящийся на складе.

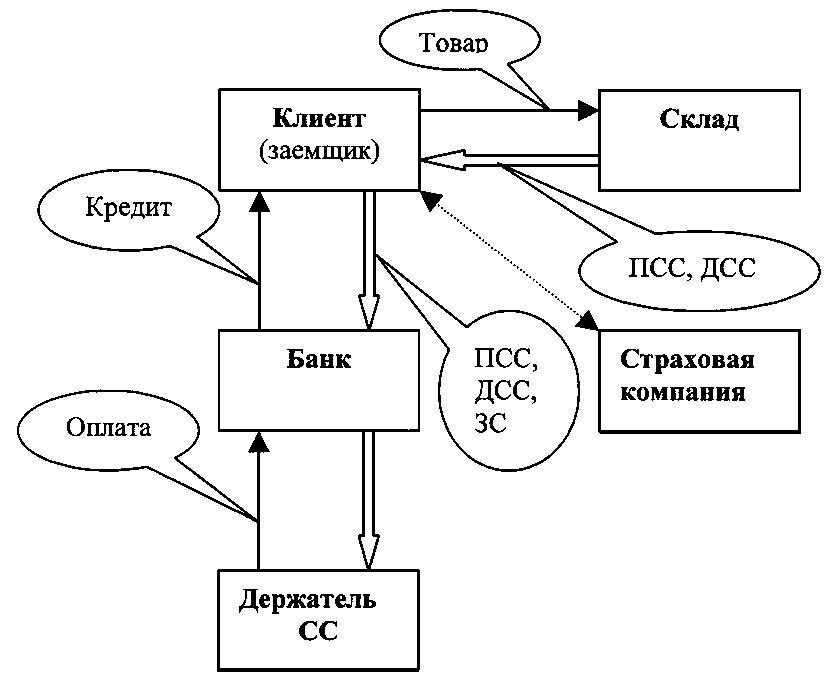

На рис. 11 показана схема получения кредита в банках под залог простого складского свидетельства, двойного складского свидетельства или варранта. Достоинством данной схемы является то, что: 1) банк сможет самостоятельно реализовать товар как ценную бумагу (без привлечения третьих лиц) в случае обращения взыскания на предмет залога; 2) при необходимости банк сможет переуступить задолженность клиента другим банкам (лицам), не дожидаясь срока возврата кредита клиентом.

Рис. 11. Возможная схема использования складского свидетельства

Двойное складское свидетельство является ордерной ценной бумагой, поэтому складское и залоговое свидетельство могут передаваться вместе или по отдельности по передаточным надписям, т.е. служить определенным расчетным инструментом.

При окончании срока кредитного договора в случае, если заемщик вовремя выполняет свои обязательства, кредитор возвращает ему залоговое свидетельство. А в случае непогашения кредита в срок кредитор предъявляет взыскание на заложенное имущество. Товарный склад выдает товар держателю двойного складского свидетельства только в обмен на обе части свидетельства: складское и залоговое свидетельства.

Преимущества выпуска и обращения двойного складского свидетельства заключается в следующем:

-

пока товар лежит на складе, его владелец вправе распоряжаться им путем переуступки складского свидетельства;

-

данный вид ценной бумаги облегчает доступ к кредитным ресурсам из-за наличия ликвидного обеспечения в виде товара в качестве залога;

-

кредитор имеет большие гарантии при обращении взыскания на предоставленное обеспечение, так как двойное складское свидетельство является товаронаполненным инструментом с реальным обеспечением.

Простое складское свидетельство, будучи ценной бумагой на предъявителя, содержит те же реквизиты, за исключением наименования юридического лица либо имени гражданина, от которого принят товар на хранение, и места нахождения (жительства) товаровладельца.

Простое складское свидетельство можно использовать в различных хозяйственно-финансовых операциях: продавать, обменивать, сдавать в залог.

Если простое складское свидетельство как ценная бумага на предъявителя передается посредством простого вручения, то складское свидетельство и залоговое свидетельство (варрант) могут передаваться вместе или порознь по индоссаменту (ордерному либо бланковому).

Простое складское свидетельство и двойное складское свидетельство относятся к категории складских документов (ст.912 Гражданского кодекса Российской Федерации) и удостоверяют отношения из договора хранения на товарном складе (§ 2 гл. 47 ГК РФ). Перечисленные выше складские документы представляют собой типичный пример товарораспорядительных ценных бумаг, то есть таких ценных бумаг, передача которых ведет к смене собственника товара, право на получение которого закреплено в этих бумагах.

В смысле ст. ст. 914 и 916 ГК РФ, приобретая (отчуждая) простое складское свидетельство и двойное складское свидетельство, лицо приобретает (отчуждает) указанный в них товар, хранящийся на складе. Поэтому торговля такими бумагами по своей сути является торговлей товарами.

Складские свидетельства не имеют указания цены хранящегося товара в качестве обязательного реквизита ценной бумаги (ст.ст.913 и 917 ГК РФ). В связи с этим денежная оценка складского свидетельства как имущества в ряде случаев в значительной степени осложнена.