Фьючерсы

Фьючерсный контракт [futures] — это определённым образом оформленный контракт на приобретение фиксированного количества финансового актива на установленную дату по базисной цене, которая фиксируется при закрытии контракта. Такие контракты строго стандартизированы. Фьючерсный контракт представляет собой договор, согласно которому продавец обязуется поставить покупателю определённое количество оговоренного товара (акции, нефть, валюту), но не сразу, а на определённую дату в будущем. Покупатель обязан принять товары в указанный срок и оплатить сумму, указанную в контракте, независимо от реальной курсовой стоимости товаров к этой дате. Таким образом, дата исполнения фьючерсного контракта не совпадает с датой его заключения.

В момент заключения фьючерсного контракта покупатель не производит оплату, а продавец не поставляет товар. Вместо этого и покупатель, и продавец вносят определенный залог, который служит гарантией от отказа какой-либо из сторон выполнить свои обязательства. Поскольку рыночная стоимость актива меняется ежедневно, размер залога также пересматривается ежедневно (либо уменьшается, либо увеличивается).

Фьючерсный контракт, как и форвардный контракт, представляет собой срочный договор, относящийся к классу твердых сделок. Все его параметры, кроме цены, известны заранее и не зависят от воли и желания сторон договора. Этот контракт заключается только в ходе биржевой торговли.

Заключение фьючерсного контракта на условиях его покупателя называется «покупкой» контракта, а на условиях продавца – «продажей» контракта.

Особенностью фьючерсных контрактов является то, что они не заключаются напрямую между покупателем и продавцом. Между ними всегда находится посредник — расчетная палата [clearinghouse]. Поэтому вся схема сделки по фьючерсному контракту выглядит следующим образом:

1. Покупатель обещает оплатить стоимость фьючерса расчетной палате.

2. Расчетная палата обещает оплатить стоимость контракта продавцу.

3. Продавец обещает поставить актив по фьючерсному контракту расчетной палате.

4. Расчетная палата обещает поставить актив по фьючерсу покупателю.

Существует два типа операций с фьючерсными контрактами:

1. Спекуляция (speculation) — операции с фьючерсными контрактами, целью которых является покупка дешевле и продажа дороже (необязательно в такой последовательности, можно и наоборот — сначала продать дороже, а затем купить дешевле);

2. Хеджирование (hedge) — операции, посредством которых владельцы актива страхуют себя от невыгодной цены в будущем.

Пример спекуляции:

Трейдер полагает, что рынок акций пойдет вверх. Он покупает фьючерс на индекс S&P 500 в тот момент, когда цена составляет 950 пунктов.

Рыночный индекс растет и вместе с ним повышается стоимость фьючерсного контракта. Когда его цена достигнет 960 pips, инвестор закроет свою «длинную» позицию, то есть продаст контракт, иначе говоря, совершит обратную сделку [reversing trade]. В результате он получит прибыль (без учета комиссионных): (960-950)х100 = 1000 долларов.

Пример хеджирования:

Текущая цена на кукурузу составляет 300 пунктов, что вполне устраивает фермера. Предположим, он не желает рисковать в случае, если через полгода цена резко упадет и ему придется продавать урожай по низкой цене. Поэтому он открывает «короткую» позицию, то есть продает июльский фьючерс уже зимой и, тем самым, «замораживает» [lock-in] прибыль уже зимой.

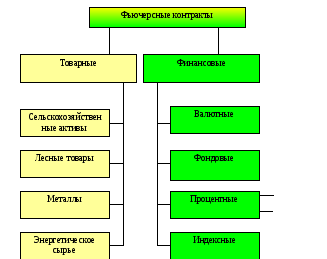

Фьючерсные контракты делятся на два класса: товарные и финансовые фьючерсы.

Товарные фьючерсы классифицируются по следующим группам биржевых товаров:

а) сельскохозяйственные сырье и полуфабрикаты – зерно, скот, мясо, растительное масло, семена и др.;

б) лес и пиломатериалы;

в) цветные и драгоценные металлы – алюминий, медь, свинец, цинк, никель, олово, золото, серебро, платина, палладий;

г) нефтегазовое сырье – нефть, бензин, мазут и др.

Следует отметить, что на многих сырьевых рынках большинство участников предпочитают совершать продажи и покупки через обычные каналы, а фьючерсные рынки используют для хеджирования ценовых рисков. Менее чем 1% фьючерсных контрактов закрывается физической поставкой товара, остальные фьючерсные контракты закрываются путем совершения противоположной (закрывающей) сделки. Хеджирование ценового риска посредством фьючерсов заключается в занятии на фьючерсном и наличном рынках противоположных и уравновешивающих друг друга позиций. Если участник рынка на наличном рынке имеет длинную позицию (т. е. владеет запасами товара), то на фьючерсном рынке он должен занять уравновешивающую короткую позицию (т. е. продать фьючерсный контракт). В результате потери из-за колебаний цены на одном рынке будут уравновешены прибылью на другом рынке. Подобное хеджирование работает, т. к. фьючерсные цены изменяются вместе с наличными ценами и постепенно конвергируют к ним. Риск того, что фьючерсные цены отдалятся от наличных цен (так называемый базисный риск), значительно меньше риска нехеджированной сделки. Цель хеджирования — ликвидация риска крупных потерь в результате изменения цены товара.

Финансовые фьючерсы делятся на четыре основные группы: валютные, фондовые, процентные и индексные (см. рис.15).

Валютные фьючерсы – фьючерсные контракты купли-продажи какой-либо конвертируемой валюты. Они заключаются на биржах, при полном уровне стандартизации и гарантированы механизмом маржевых сборов.

Долго-срочные

Кратко-срочные

Рис. 15. Виды фьючерсных контрактов.

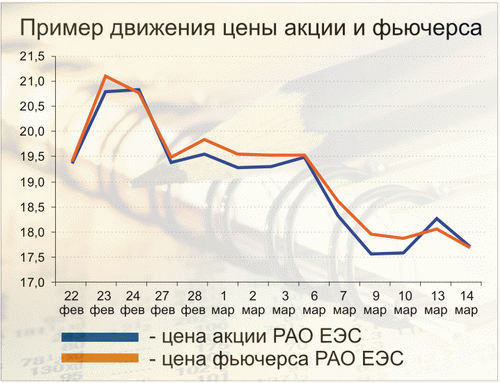

Фондовые

фьючерсы

– это фьючерсные контракты купли-продажи

некоторых видов акций. Фьючерсный

контракт на акции – это обязательство

поставить определенное количество

акций в заданную дату (дата погашения

фьючерса). Цена акции и цена фьючерсного

контракта на нее взаимосвязаны. Однако,

связаны они не жестко - как правило,

фьючерс чуть дороже акции, но в момент

погашения их цены гарантированно равны.

Рис. 16. Пример движения цены акции и фьючерса

Процентные фьючерсы – это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. В первом случае – это краткосрочные фьючерсы, а во втором – долгосрочные.

Краткосрочные процентные фьючерсные контракты - это фьючерсные контракты, основанные на краткосрочной процентной ставке, например, на банковской процентной ставке по государственным краткосрочным облигациям, выпускаемым на срок до 1 года и т.д.

Это стандартный биржевой договор, имеющий форму договора купли-продажи краткосрочного процента в конкретный день в будущем по цене, установленной в момент заключения сделки.

Процент, как и индекс, - это просто число, купля-продажа которого не имеет реального смысла. Поэтому краткосрочный процентный фьючерсный контракт относится к разряду фьючерсных контрактов на разницу, по которой вместо поставки производится только расчет разницы в ценах в денежной форме.

Долгосрочный процентный фьючерсный контракт – это стандартный биржевой договор купли-продажи облигаций стандартного количества и стандартного качества на фиксированную дату в будущем по цене, согласованной в момент заключения сделки.

Поставка и ценообразование долгосрочных процентных фьючерсов имеет одну важную особенность. В условиях развитого фондового рынка на нем продается сразу много различных видов облигаций, отличающихся друг от друга размерами, сроками обращения, датой выпуска и величиной купонного дохода. Поэтому долгосрочный процентный фьючерс основан не на конкретном облигационном выпуске, а на условных облигациях, которые на самом деле включают в себя определенный спектр реально обращающихся облигаций. Указываемый при этом в контракте размер купонного дохода необходим для образования цены контракта. Следовательно, это фьючерсный контракт не на конкретный вид долгосрочных облигаций, а сразу на ряд их видов, но составленный таким образом, чтобы общая номинальная стоимость любой комбинации этих облигаций равнялась бы стоимости контракта.

Чтобы привести все облигации, которые могут быть поставлены по контракту, к единой базе с точки зрения купонного дохода и сроков погашения, биржа рассчитывает коэффициент приведения, или ценностный коэффициент каждого вида этих облигаций.

Индексные фьючерсы – это фьючерсные контракты на изменение значений индексов фондового рынка. Это стандартный биржевой договор, имеющий форму купли-продажи фондового индекса в конкретный день в будущем по цене, установленной в момент заключения сделки. По фьючерсному контракту на индекс осуществляется только расчет в денежной форме на величину разницы между значениями индекса при заключении контракта и при его досрочном закрытии или на дату исполнения.