Опционы

Опцион - это разновидность производных ценных бумаг, широко применяющихся в мировой практике.

Опционный контракт - это договор в соответствии с которым одна из его сторон, называемая владельцем (или покупателем), получает право купить (продать) какой-либо актив по установленной цене (цене исполнения) до определенной в будущем даты ли на эту дату у другой его стороны, называемой подписчиком (или продавцом), или право отказаться от исполнения сделки с уплатой за эти права подписчику некоторой суммы денег, называемой премией.

Продавец опциона выполняет или не выполняет опционный контракт в зависимости от решения, принятого покупателем. Опцион исполняется по цене актива, зафиксированной в момент заключения контракта. Эта цена называется ценой исполнения, или ценой страйк.

При покупке такой ценной бумаги приобретается не титул собственника на ценные бумаги, а только право на его приобретение. При этом владелец опциона - владелец ценных бумаг - получает стоимость опциона, сохраняя на определенное время контроль над своими ценными бумагами, а владелец опциона может получить доход, если рыночная стоимость ценных бумаг превысит ту, что зафиксирована в самом опционе.

В законе о РЦБ опцион эмитента характеризуется как эмиссионная ценная бумага, закрепляющая право её владельца на покупку в предусмотренной в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляется в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе (ст. 2 Закона о РЦБ).

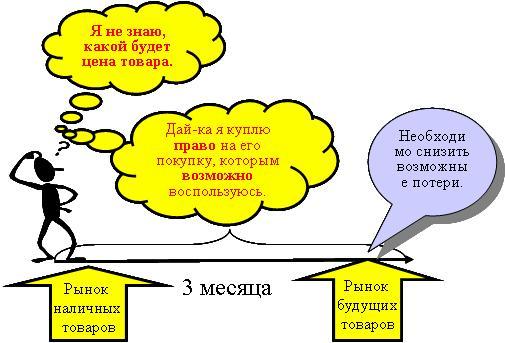

Рис. 17. Понятие опциона

Смысл опционного контракта объясняет следующий пример.

Трейдер предвидит рост цен на никель: он может купить никель с немедленной поставкой и за тем продать в период повышения цен.

Поскольку цена никеля составляет $6000 за тонну, и Трейдер приобретает 1 тонну, расход составляет: $6000

Трейдер также может приобрести опционы на никель, которые дают ему право, купить никель по цене $6000 за тонну на период трех месяцев.

Покупка опциона будет стоить $50 за тонну. Опцион – это контракт на поставку в будущем и, соответственно, Трейдер может заплатить $6000 по истечении срока опциона. При покупке же самого опциона он должен заплатить $50.

Очевидно одно достоинство опциона: сейчас опцион дешевле, чем покупка соответствующего товара.

Что случится через 3 месяца, если цены действительно возрастут?

Как и ожидалось, цены на никель повысились с $6000 до $7000 за тонну, что выгодно и для покупателя опционов на никель, и для покупателей по розничным ценам.

Позиция Трейдера, купившего никель в розницу:

Цена покупки: $6000

Цена продажи: $7000.

Прибыль: $1000.

Позиция Трейдера, купившего опционы на никель:

-

3 месяца назад он приобрел опционы по цене $6000,

-

за право совершить сделку он заплатил по $50 за тонну,

-

после роста цен до $7000 право на совершение сделки должно стоить $1000 – разница розничной ценой и ценой контракта,

-

Цена сделки $50,

-

Текущая стоимость $1000,

-

Прибыль $950.

Таким образом, прибыль Трейдера, купившего опцион, оказалось почти такой же, как и у Трейдера, купившего никель три месяца назад.

Что случится через 3 месяца, если цены упадут, т.е. случится то, от чего страховался Трейдер?

Вопреки ожиданию, цены на никель снизились с $6000 до $5000 за тонну, что НЕ выгодно и для покупателя опционов на никель, и для покупателей по розничным ценам.

Позиция Трейдера, купившего никель в розницу:

Цена покупки: $6000

Цена продажи: $5000.

Убыток: $1000.

Позиция Трейдера, купившего опционы на никель:

-

3 месяца назад он приобрел опционы по цене $6000,

-

за право совершить сделку он заплатил по $50 за тонну,

-

после падения цен до $5000 никто не будет покупать право на покупку никеля по $6000,

-

Трейдер просто не реализует свое право и его убыток составляет только $50.

Таким образом, покупая опцион, компания страхует свои риски получить убыток, в данном случае за счет падения цен, если ожидается их рост.

Опцион на покупку актива называют колл опцион, а опцион на продажу актива – пут опцион. Покупатель колл опциона обязан купить актив при его исполнении, а продавец соответственно продать актив. Покупатель пут опциона обязан продать актив, продавец – купить.

Покупатель колл опциона при заключении контракта рассчитывает на повышение рыночной цены актива. Его потенциальный доход в этом случае не ограничен, а потенциальные убытки ограничены размером опционной премией.

Покупатель пут опциона надеется, что после заключения контракта рыночная цена на актив понизится. Его потенциальный доход не ограничен, убытки же ограничены размером опционной премии.

Иногда путают опцион и фьючерсы. В рамках опционного контракта существует возможность того, что в конце срока действия опциона сторонам не придется предпринимать никаких действий. В частности, если на дату истечения опцион будет с проигрышем, то он ничего не будет стоить и его можно выбросить. В то же время по фьючерсному контракту в конце срока его действия стороны должны кое-что предпринять, а именно: завершить сделку с помощью обратной сделки, или путем реальной поставки.

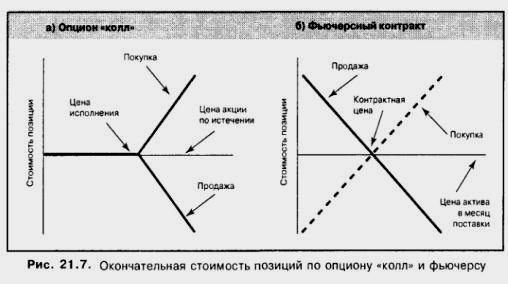

На рис. 17 показаны различные ситуации для покупателя и продавца опциона «колл» и покупателя и продавца фьючерсного контракта. Конкретно, окончательные стоимости позиций для покупателей и продавцов показаны на последний возможный момент – дату истечения опциона и дату поставки по фьючерсному контракту.

Рис.18.Окончательная стоимость по опциону «колл» и фьючерсу

Как показано в части (а) рис. 17, на дату истечения покупатель опциона не может проиграть, а продавец выиграть, независимо от того, какова цена базисной акции. При подписании контракта покупатели опциона платят продавцам премию в качестве компенсации за то, что они оказываются в таком положении.

Котировка опционов производится по значению премии, устанавливаемому для конкретного контракта в момент заключения сделки в результате спроса (предложения). Существует ряд факторов, от которых зависит величина премии. Прежде всего, премия зависит от величины страйка. Рассмотрим эту зависимость на примере валютных опционов.

Предположим, что спот курс доллара равен 34,5 руб. за 1 долл. Торговля валютными опционами на бирже ведется по страйкам с шагом 0,1 руб., так что могут, например, торговаться опционы со страйками 24,0; 24,1; 24,2; 24,3; 24,5; 24,6; 24,7 и т.д. Страйк, наиболее приближенный к текущему спот курсу, называется центральным страйком (в данном случае 24,5).

Для покупателя колл опциона, если страйк меньше текущего спот курса, то имеется опцион в деньгах; если страйк равен текущему спот курсу, то - опцион на деньгах; если же страйк больше текущего курса, то – опцион за деньгами. В зависимости от состояния опциона изменяется и опционная премия.

Основными видами биржевых опционов являются:

-

опционы на акции;

-

опционы на индекс;

-

процентные опционы;

-

валютные опционы;

-

опционы на фьючерсные контракты.

Основными видами долгосрочных внебиржевых опционов являются опционы, которые получили название «кэпы» и «флоры». «Кэп» - это опцион на покупку, при котором владелец приобретает право на получение дифференциального дохода в случае, если рыночная цена спот превысит цену исполнения «кэпа». В основе «флора» лежит опцион на продажу, или пут. Покупатель флора имеет право через равный промежуток времени в течение всего срока действия опциона получать дифференцированный доход в виде разницы между ценой исполнения опциона и рыночной ценой спот в случае, когда первая превышает вторую.

Долго-

срочные

Рис.19. Классификация опционных контрактов.

На опционе указывается срок. Европейский стиль означает, что опцион может быть использован только в фиксированную дату; американский стиль — в любой момент в пределах срока опциона. На английских биржах опцион может быть осуществлен только в момент истечения срока его действия (3,6 и 9 месяцев). Американский опцион может быть реализован по усмотрению покупателя опциона в любой момент до окончания срока его действия.

Таким образом, опцион как производная ценная бумага и опцион как право приобретения (продажи) имущества (например, иностранной валюты) различаются характером их базисных активов, иными словами - правом приобретения (продажи) какого-либо вида имущества или имущественных прав является опцион. Если базисный актив опциона - ценные бумаги, то опцион является производной ценной бумагой; если базисный актив опциона - имущество (например, иностранная валюта), то опцион не является производной ценной бумагой, а должен рассматриваться как содержащий право приобретения (продажи) как таковое.

Основное преимущество опционного контракта: покупая опционный контракт, покупатель оплачивает стоимость опциона и это будет максимально возможым убытком, но получить прибыль по нему он может в любое время до срока исполнения контракта, тем самым полностью защищая себя от случайных колебаний рынка.

Свопы

Своп - соглашение об обмене активов и пассивов на аналогичные активы или пассивы с целью продления или сокращения сроков погашения или с целью повышения или снижения процентной ставки с тем, чтобы максимально увеличить доходы или минимизировать издержки финансирования

Своп (англ. swap) - биржевой термин, под которым понимается: а) временная покупка с гарантией последующей продажи; б) одновременная обменная операция по ценным бумагам; своп с целью продления срока - продажа ценной бумаги и покупка другой с более длительным сроком до погашения; в) операция по обмену национальной валюты на иностранную с обязательством обратного обмена через определенный срок; осуществляется обычно между центральными банками; г) продажа наличной валюты (спот) с одновременной покупкой ее на срок (форвард) или наоборот; д) разность в процентных ставках по двум валютам на один и тот же срок.

Своп-контракт – это договор обмена базовыми активами и (или) платежами на их основе в течение установленного периода, в котором цена одного из активов является твердой (фиксированной), а цена другого – переменной (плавающей), или же обе эти цены являются переменными.

Своп может состоять из одного обмена на протяжении своего срока действия, или состоит из серии обменов и платежей через установленные промежутки времени. В этом случае своп, как кэп или флор, относится к группе многопериодных производных инструментов.

Основными видами свопов, которые занимают ведущее место на рынке своп-контрактов, являются:

-

процентные свопы – обмен займа с фиксированной банковской процентной ставкой на заем с плавающей банковской процентной ставкой или обмен займами с плавающими банковскими процентными ставками, имеющими равную базу и включает возмещение разницы в процентных ставках от исходной суммы займа.

-

валютный своп – обмен валютами или валютными обязательствами в будущем по фиксированному или плавающему курсу.

-

индексный своп – обмен актива с фиксированной ставкой процента на актив, доходность которого зависит от согласованного фондового индекса.

-

товарный своп – обмен товарного актива с фиксированной ценой на тот же или иной товарный актив с плавающей ценой. Фактический обмен товарами не производится, покупатель свопа берет обязательство по фиксированной цене, а выплачивается только разница в ценах. Такой контракт фиксирует даты, когда будет происходить обмен финансовыми потоками и способ их вычисления.

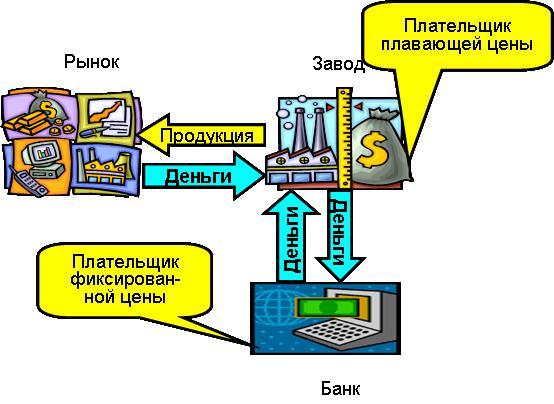

Рис. 20. Товарный своп

Участники контракта договариваются на выполнение следующих условий. Одна сторона согласно покупать товар у другой стороны по фиксированной во время подписания сделки цене. Другая сторона, согласна покупать товар у первой по плавающей цене, в качестве которой может выступать средняя биржевая цена за соответствующий период. Если фиксированная сумма денежных средств превышает плавающую, то разница переводится стороне, которая платит плавающую цену товара и получает фиксированную и наоборот. Получается своеобразная игра, кто лучше в состоянии предсказать будущую цену, тот и выиграет.

В задаче спрашивается: кому это надо? Рассмотрим более реальную схему своп-контракта (см. рис. 21), одним из участников которого является банк.

Рис. 21. Товарный своп (пример)

Завод продает продукцию на рынке по рыночным ценам.

С целью хеджирования цены продукции Завод договаривается с банком о следующем своп-контракте:

-

Товар – алюминий.

-

Сумма соглашения соответствует 120 000 тонн алюминия каждый год.

-

Плательщик фиксированной цены - международный банк.

-

Плательщик плавающей цены Завод.

-

Сроки платежа – восемь выплат в течение двух лет каждый квартал.

-

Фиксированная цена - $1450 за тонну.

-

Плавающая цена – средняя дневная цена на алюминий на Лондонской бирже металлов в течение каждого квартала предшествующего выплате.

-

Расчеты производятся посредством обмена финансовыми потоками, физической поставки товара не происходит.

Во время действия свопа Завод осуществляет поставки металла своим потребителям по текущей рыночной цене, но Согласно свопового контракта доходы в течение последующих двух лет фиксированы по цене $1450 за тонну: например, втором полугодии 2002 года рыночная цена упала до $1259 однако, выручка производителя не изменилась. Потери на текущем рынке будут компенсированы выигрышем по своповому контракту. В обратной ситуации, если цена на рынке станет выше, выиграет банк, а завод не получит от этого дополнительной прибыли. Как видно из этого примера, обе стороны имеют свою выгоду. Завод снижает, т.е. практически полностью исключает свои риски, связанные с падением цена, а банк зарабатывает деньги на рыночной конъюнктуре. Конечно же, банк, будет иметь и дополнительные выгоды, так объем денег, которые через него проходят, достаточно велики.

РЕЗЮМЕ

Государственным внутренним долгом являются долговые обязательства правительства РФ перед юридическими и физическими лицами. Долговые обязательства могут быть в виде кредитов, получаемых правительством РФ, в виде государственных займов, осуществляемых посредством выпуска ЦБ от имени правительства, других долговых обязательств.

Государственные ценные бумаги - ценные бумаги, эмитированные с целью покрытия бюджетного дефицита от имени правительства или местных органов власти, но непременно гарантированные правительством, т.е. это любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления.

Продажа и выкуп государственных ценных бумаг регулируется Федеральным Законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг(Редакция на 18.07.2005) и Положением «О порядке продажи Банком России государственных ценных бумаг с обязательством обратного выкупа».

В настоящее время в обращении находятся следующие виды государственных ценных бумаг, выпущенные от имени Российской Федерации:

-

Государственные краткосрочные обязательства (ГКО)

-

Облигации федеральных займов (ОФЗ)

-

Облигации валютного займа (ОВГВЗ или ОВОЗ)

-

Облигации государственного сберегательного займа (ОГСЗ)

-

Еврооблигации – облигации, номинированные в иностранной валюте и обращающиеся на международном рынке.

Важное значение в рыночной экономике имеет вексель. Он получил уже достаточно широкое распространение и в России. Можно определить вексель как ценную бумагу, удостоверяющую ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Существует два вида векселя: простой и переводной.

Простой вексель (дополнительное наименование «соло») - участвуют две стороны: векселедатель и векселедержатель. Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и содержит приказ должнику (трассату) оплатить в указанный срок и в указанном месте обозначенную сумму третьему лицу (ремитенту). Как простой, так и переводной вексель можно передавать из рук в руки посредством индоссамента (от итальянского «in dosso» - на спине, на обороте).

Существует несколько сфер обращения векселей. В гражданском обороте вексель используется в качестве средства платежа и кредитования. Предметом вексельного обязательства могут быть только деньги. Вексель является документом, в его тексте не должно быть указаний на сделку, послужившую основанием для его выдачи. Ссылка на условия платежа превращает вексель в простое долговое обязательство.

К банковским ценным бумагам относятся:

Депозитный сертификат (выдаются юридическим лицам) и сберегательные сертификаты (выдаются вкладчикам – гражданам).

Сертификаты выпускаются в валюте Российской Федерации - выпуск в иностранной валюте запрещен.

Владелец сертификата может уступить права требования по сертификату другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, но права по именному сертификату передаются в порядке, установленном для уступки требования (цессии). Уступка требования по именному сертификату оформляется на оборотной стороне сертификата передаточной надписью (цессией).

Чек представляют собой особую форму переводного векселя, плательщиком по которому всегда является банк. Платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

Под товарораспорядительными бумагами понимают документы, удостоверяющие права собственности на товар. Следует отметить, что не всякая товарораспорядительная бумага является ценной в смысле ст. 142 Гражданского кодекса Российской Федерации. В настоящее время согласно требованиям ст. 143 ГК РФ к товарораспорядительным ценным бумагам относятся коносамент, простое складское свидетельство, двойное складское свидетельство, варрант. Специфика таких бумаг как вида имущества заключается в том, что передача бумаги ведет к смене собственника товара, право на получение которого закреплено в этой бумаге.

Для современного российского рынка ценных бумаг закладная является новым видом ценных бумаг. В соответствии с законом «06 ипотеке» под закладной понимается именная ценная бумага, которая удостоверяет права ее владельца в соответствии с договором об ипотеке на получение денежного обязательства или указанного в нем имущества.

Инвестиционные паевые фонды обусловили появление еще одного вида ценных бумаг. Инвестиционный пай - именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд. Эта бумага дает право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда).

Производные финансовые инструменты по своему существу – контракты на срок. По-другому их называют срочными контрактами, или сделками. Именно эти они отличаются от прочих сделок.

При изучении срочных рынков большое значение имеет вопрос, связанный с нормативным статусом производных ценных бумаг. По российскому законодательству ценными бумагами считаются депозитарные расписки и опционные свидетельства (аналоги зарубежных варрантов). Ни опционные, ни форвардные или фьючерсные, ни своп – контракты к ценным бумагам в России не относятся. Поэтому эти виды срочных контрактов называют производными финансовыми инструментами или просто срочными контрактами.