Тема 8. Эмитенты. Управление акционерным капиталом

1. Понятие, сущность и классификация эмитентов и инвесторов

Первичный рынок ценных бумаг представляет собой рынок размещения новых эмиссий (выпусков) ценных бумаг. Это рынок эмитентов и инвесторов: эмитенты определяют предложение ценных бумаг, а инвесторы формируют на них спрос.

Эмитентом могут выступать: государство в лице органов центральной или местной власти и негосударственные предприятия и организации, относящиеся к производственному или финансовому сектору и существующие чаще всего в организационно-правовой форме акционерного общества.

К инвесторам относятся: юридические или физические лица, осуществляющие вложения в ценные бумаги. В качестве инвестора может фигурировать и государство, но в основном инвесторами на российском фондовом рынке являются физические лица, т.е. преобладает индивидуальный инвестор, тогда как основным эмитентом является государство. Инвестору ценные бумаги принадлежат на праве собственности (или ином вещном праве), а эмитент несет перед инвестором обязательства по осуществлению прав, удостоверяемых ценной бумагой.

Эмитент (продавец)

Организаторы торгов –

биржи, торговые системы

Система расчетов и учета прав на ценные

бумаги –

клиринговые системы,

регистраторы и депозитарии

Посредники –

дилеры, брокеры

Информационно-аналитические

системы поддержки инвестиционных

решений –

информационные агентства, рейтинговые

агентства, базы данных

Инвесторы (покупатели)

Р ис.1.

Инфраструктура рынка ценных бумаг

ис.1.

Инфраструктура рынка ценных бумаг

Особая роль принадлежит институциональным инвесторам, т.е. таким специализированным кредитно-финансовым институтам, как коммерческие и инвестиционные банки, страховые компании, пенсионные и взаимные фонды. Сосредоточение у них значительного объема ценных бумаг способствует большей стабильности и устойчивости фондового рынка.

Эмитенты

Согласно Федеральному закону «О рынке ценных бумаг» эмитент — это юридическое лицо, группа юридических лиц, связанных между собой договором, или органы государственной власти и местного самоуправления, несущие от своего имени обязательства перед инвесторами по осуществлению прав, удостоверенных ценной бумагой.

Эмитент поставляет на фондовый рынок товар — ценную бумагу, качество которой определяется статусом эмитента, хозяйственно-финансовыми результатами его деятельности, а маркетабельность — часто просто количеством «колокольчиков и свистков», которые выглядят весьма привлекательно в глазах неискушенного российского инвестора.

Однако не следует думать, что эмитент уходит с рынка, поставив на него ценные бумаги. Эмитент постоянно присутствует на нем, так как он должен нести от своего имени обязательства перед покупателями (инвесторами) ценных бумаг по осуществлению прав, удостоверенных ими. Кроме того, эмитент сам оперирует своими ценными бумагами, осуществляя их выкуп или продажу.

Таким образом, основной целью эмитента является привлечение в хозяйственный оборот дополнительных ресурсов посредством выпуска ценных бумаг.

На рынке эмитент, прежде всего, оценивается с точки зрения инвестиционных качеств выпускаемых им (предлагаемых на продажу) ценных бумаг.

К основным задачам эмитента относятся:

1) поставка на фондовый рынок ценных бумаг в обмен на привлечение инвестиций в реальный сектор экономики;

2) изучение интересов инвесторов в целях выпуска ценных бумаг, удовлетворяющих запросам отдельных категорий инвесторов;

3) поддержание оптимального курса выпущенных ценных бумаг и повышение рыночной капитализации компании;

4) обеспечение качества и надежности выпущенных ценных бумаг;

5) обеспечение ликвидности и доходности ценных бумаг.

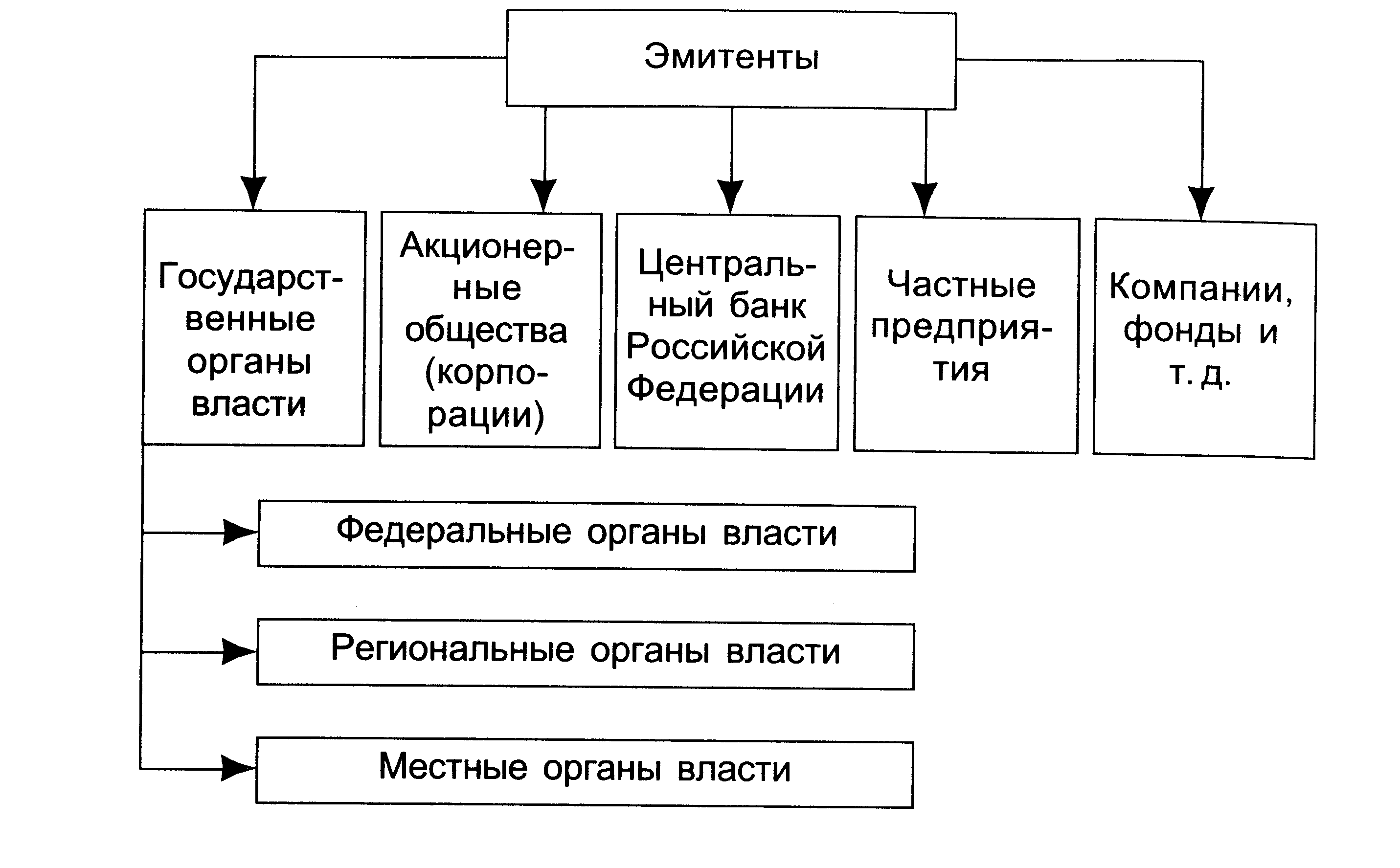

Схематично состав эмитентов представлен на рис. 2.

Рис. 2. Состав эмитентов

В состав эмитентов входят:

1. Государственные органы власти (Федеральное правительство, органы власти субъектов Федерации, муниципальные органы власти), которые занимают ведущие позиции по отношению к другим эмитентам. Поэтому консервативные инвесторы предпочитают делать вложения в государственные ценные бумаги. Так, в развитых странах рынок государственных ценных бумаг занимает от 40 до 70%.

Важным фактором особой популярности ценных бумаг этого эмитента является его статус. В мировой практике считается, что государственные ценные бумаги имеют нулевой риск и обладают высокой степенью надежности. Если возможен крах банка, банкротство акционерного общества, то государство будет нести свои обязательства всегда, поскольку с ним ничего подобного произойти не может. По теории инвестиционного анализа ценные бумаги, имеющие нулевое или близкое к нему значение риска, могут продаваться с минимальным доходом. Практика торговли ценными бумагами на развитых фондовых рынках мира подтверждает этот постулат. Государственные ценные бумаги сочетают в себе несколько приятных для инвестора свойств: при действительно низком риске обладают приемлемой доходностью и из-за хорошо отлаженной технологии торговли — почти абсолютной ликвидностью. Поэтому государство как эмитент ценных бумаг занимает прочные позиции на российском фондовом рынке

Следует отметить, что местные органы власти вышли на фондовый рынок несколько позже федеральных органов власти (а именно в 1992 г.) и статус их несколько ниже. Местная администрация может в обеспечение ценных бумаг предложить лишь муниципальную собственность — жилищный фонд, ликвидность которого ограничена. Поэтому эмитент должен прибегать к «колокольчикам и свисткам», т.е. к предоставлению налоговых или арендных льгот, выпуску доходных облигаций и т.д.

2. Коммерческие негосударственные предприятия могут эмитировать различные виды ценных бумаг (акции, облигации, векселя, закладные и т.д.), привлекая в хозяйственный оборот финансовые ресурсы на краткосрочной, среднесрочной, долгосрочной и бессрочной основе.

Негосударственные структуры при выпуске ценных бумаг могут пользоваться поддержкой органов власти различных уровней, которые либо выступают гарантами по этим ценным бумагам, либо устанавливают налоговые льготы и т.д. Примером такого эмитента может служить РАО «Высокоскоростные магистрали», выпустившее облигации, гарантом которых выступал Минфин России.

Как эмитенты ценных бумаг акционерные общества, относящиеся к производственному сектору, качественно разделяются. Приватизированные предприятия составляют одну группу, а другую — вновь создаваемые акционерные общества.

Акционерное общество, возникшее в результате приватизации как эмитент, характеризуется низкой доходностью, информационной закрытостью, неопределенностью экономических перспектив и слабой предсказуемостью показателей. Для того чтобы завоевать рынок, таким эмитентам необходима требуемая прозрачность, существенные колебания курсовой стоимости их ценных бумаг.

Поэтому процесс конструирования новых выпусков ценных бумаг становится не только наукой, но и искусством. К подготовке товара -ценных бумаг — целесообразно привлекать специалистов — инвестиционных консультантов, которые, как правило, используют различные новации для того, чтобы сделать ценную бумагу привлекательной для инвестора.

Однако существуют общие правила, с помощью которых можно достигнуть определенных успехов на отечественном фондовом рынке:

-

Эмиссии ценных бумаг должны быть адресными, т. е. ориентированными на определенного инвестора.

-

Тщательной проработки требует определение времени появления] выпуска на основе оценки финансовой ситуации в стране.

-

Важно отразить в условиях предстоящего выпуска ценных бумаг преимущества эмитента и его инвестиционной программы.

-

Чем ниже статус эмитента, тем больше прав и гарантий для инвестора должен содержать выпуск ценных бумаг. По возможности его целесообразно наделить уникальными преимуществами для инвестора, например, правом конверсии в иные ценные бумаги, правом объединять выпускаемые акции с опционом «пут» и др.

Лидером среди эмитентов корпоративных ценных бумаг остаются банки. Это объясняется тем, что банковский бизнес даже в кризисный период является наиболее прибыльным, а в условиях выпуска и обращения ценных бумаг, жестко регламентируемых ЦБ РФ, позволяет банкам по надежности (статусу) занимать второе место после ГЦБ.

Поскольку коммерческие банки должны постоянно увеличивать свои Уставные фонды, можно предположить, что их статус как эмитента будет гарантировать банковским ценным бумагам достаточно высокий рейтинг.

3. Физические лица также могут быть признаны эмитентами в случае выпуска ими векселей и закладных.

Частные предприятия как эмитенты могут выпускать только долгосрочные ценные бумаги (в основном облигации и векселя). Причем для выпуска облигаций частные предприятия, как правило, объединяются.

Инвесторы

Инвесторы на рынке ценных бумаг представляют собой субъекты инвестиционной деятельности, осуществляющие вложения собственных или заемных средств в ценные бумаги.

К основным задачам инвесторов на РЦБ относятся:

1)вложение временно свободных денежных средств в ликвидные, надежные ценные бумаги с целью получения дохода;

2) стратегическое инвестирование средств в ценные бумаги, т.е. приобретение контрольного пакета акций с целью получения контроля над всеми финансовыми потоками акционерного общества.

Значение инвестора на фондовом рынке трудно переоценить. Рынок любой ценной бумаги существует и развивается, если в его основе лежит интерес инвестора к ее приобретению. Поэтому понять интересы инвестора, предложить ему именно те ценные бумаги, которые соответствуют его запросам, — ключ к успеху.

Федеральный закон «О рынке ценных бумаг» определяет инвестора как лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец).

Кроме того, введено понятие добросовестного приобретателя. Им считается лицо, которое приобрело ценные бумаги, произвело их оплату и в момент приобретения не знало и не могло знать о правах третьих лиц на эти ценные бумаги, если не доказано иное.

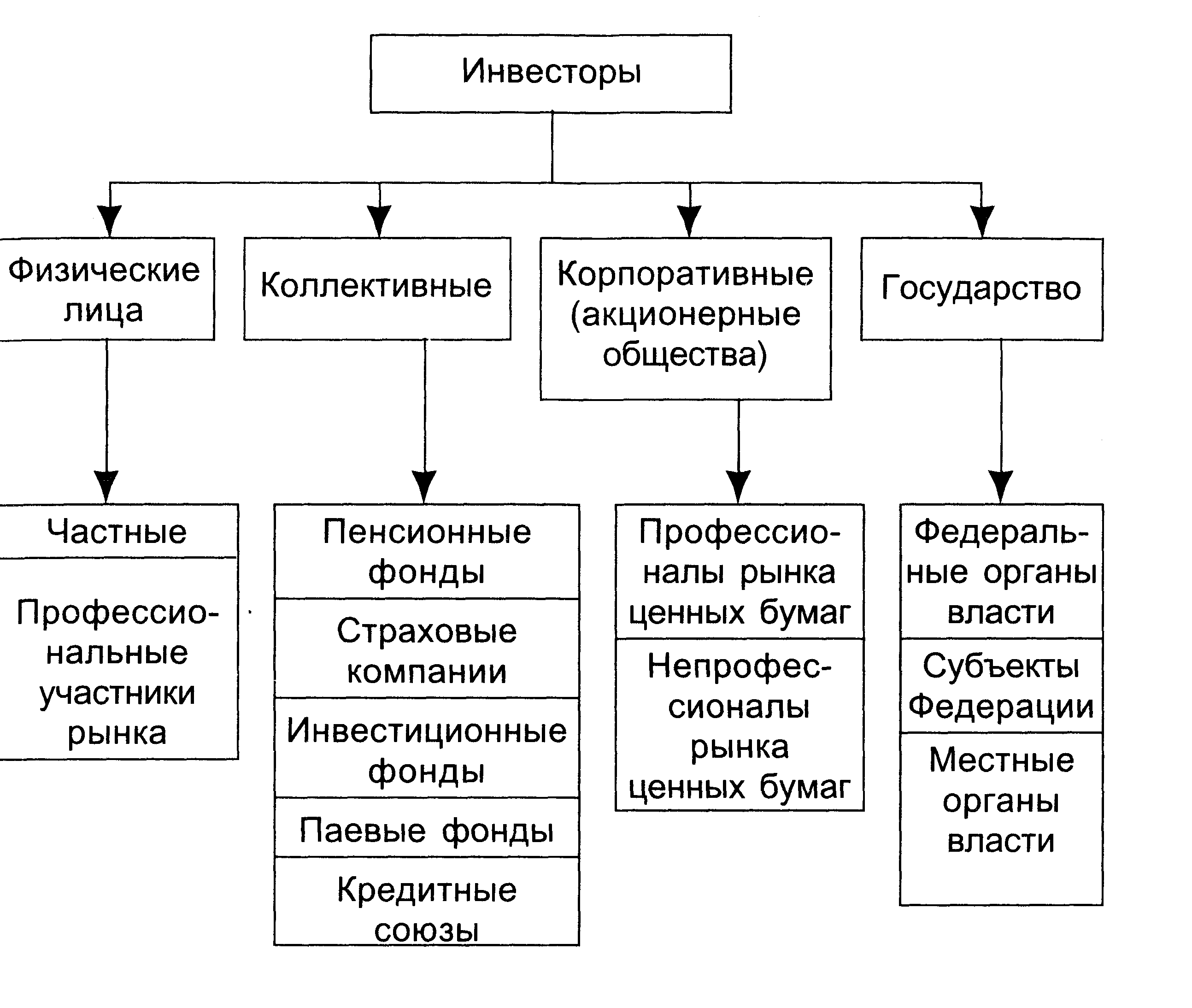

Инвесторов можно классифицировать по ряду признаков. Наиболее значимым можно считать их статус. Тогда инвесторов можно разделить на корпоративных и коллективных инвесторов, физических лиц, и государство (рис. 3).

Рис. 3. Состав инвесторов на рынке ценных бумаг

1. Институциональные (коллективные) инвесторы — это юридические лица, не имеющие лицензии на право осуществления профессиональной деятельности на рынке ценных бумаг в качестве посредников, но приобретающие ценные бумаги от своего имени и за свой счет.

К данной категории инвесторов относятся крупные промышленные компании, инвестиционные фонды и компании, негосударственные пенсионные фонды, страховые организации и другие финансовые компании, занимающиеся мобилизацией денежных средств и их размещением в ценные бумаги с целью получения дохода.

2. Индивидуальные инвесторы.

Если основным эмитентом на рынке ценных бумаг является государство, то основным инвестором, определяющим состояние фондового рынка, — физическое лицо, использующее свои сбережения для приобретения ценных бумаг с целью получения дополнительных доходов и выступающее в качестве поставщика капитала на рынок ценных бумаг.

Доля индивидуальных инвесторов составляет около 50%.

В ряде случаев государство выступает стратегическим инвестором, цель которого — изменить форму собственности, стабилизировать рынок, получить доход от вложения средств в международные рынки, диверсифицировать свои ресурсы и т.д.

Также двойственна позиция корпоративных инвесторов, к которым относятся предприятия и организации, располагающие денежными средствами, но не имеющие возможности осуществлять собственные инвестиции.

С одной стороны, предприятие эмитирует ценные бумаги с целью привлечения финансовых ресурсов, а с другой — ищет прибыльного Размещения своих временно свободных денежных средств. Соотношение этих направлений деятельности предприятий зависит от совокупности макро- и микроэкономических факторов. Спад производства и сокращение источников финансирования собственного производства побуждают предприятия к вложениям в государственные ценные бумаги.

Классификацию инвесторов можно проводить в зависимости от цели инвестирования. Тогда их делят на стратегических, портфельных и спекулянтов.

Стратегический инвестор предполагает получить собственность, Овладев контролем над акционерным обществом, он рассчитывает получать доход от использования этой собственности, который, безусловно, будет отличаться от дохода миноритарного акционера (миноритарный акционер — владелец небольшого пакета акций).

Кроме того, стратегический инвестор может ставить своей задачей расширение сферы влияния, приобретение контроля в перераспределении собственности, в том числе с помощью слияний и жестких поглощений. Портфельный инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг, поэтому вопросы: что покупать, как покупать, где покупать и когда покупать — для него всегда актуальны.

Прежде чем ответить на эти вопросы, инвестор должен определить с какой целью он осуществляет вложение средств в ценные бумаги (финансовые инструменты), насколько он готов рисковать при инвестировании ресурсов, что для него важнее, безопасность вложения средств и их сохранение или высокий уровень доходности при соответственно большом риске вложений.

Поэтому в основу дальнейшей классификации инвесторов можно положить цель инвестирования и отношение к риску. Данная классификация отражает соотношение между доходом и риском. В зависимости от этого признака инвесторов принято подразделять на следующие группы:

-

консервативный, или робкий, инвестор, который не расположен к высокому риску и имеет целью обеспечить безопасность вложений даже при минимуме доходности;

-

умеренно-агрессивный, «средний», инвестор, находящийся на перепутье между робостью и агрессивностью, который стремится к безопасности вложений, однако учитывает их доходность;

-

агрессивный инвестор имеет целью высокую доходность и рост курсовой стоимости, ликвидность ценных бумаг (акций в первую очередь);

-

изощренный инвестор, строящий свою стратегию таким образом, чтобы получать максимальные доходы;

-

нерациональный инвестор — тот, который вкладывает деньги в ценные бумаги, не имея четко сформированных целей.

Инвесторов в зависимости от их местонахождения принято делит; на резидентов и нерезидентов.

Каждая группа инвесторов использует обычно свои инвестиционные инструменты и имеет инвестиционную стратегию, отличную от инвестиционной стратегии другой группы.

В зависимости от этого различают инвестиционные инструменты, которые используются той или иной группой инвесторов, а также их инвестиционные стратегии. Многое зависит от психологии инвестора и от системы его правовой защиты. Инвестиционные предпочтения инвестора формируются в процессе эволюции фондового рынка, и при конструировании новых финансовых продуктов необходимо учитывать внешние условия спроса на рынке ценных бумаг на те или иные продукты с заданными инвестиционными характеристиками.

Инвестиционный потенциал рынка ценных бумаг характеризуется совокупностью инвестиций, необходимых для осуществления разнообразных операций с ценными бумагами. Его уровень зависит от ряда объективных факторов, среди которых можно выделить инвестиционные возможности отдельных инвесторов, определяемые инвестиционным климатом в стране, созданием эффективных правовых механизмов зашиты прав и интересов инвесторов и др.

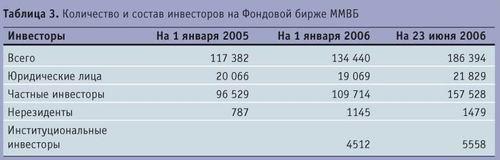

За два последних года российский фондовый рынок окреп и повзрослел. Свидетельством этого может служить динамичный рост основных рыночных показателей. Такое бурное развитие рынка было бы невозможно без прихода на него новых игроков - эмитентов и инвесторов.

С января 2005 года суммарное количество эмитентов ценных бумаг удвоилось и сегодня составляет 490. Что касается инвесторов, то сейчас происходит становление «моды» на участие в капитале российских эмитентов. За год оборот торгов ADR и акциями российских эмитентов вырос более чем в 4 раза, то есть с 12 до 48 млрд. долларов в январе 2005 и январе 2006 года соответственно (рис. 4)

Таким образом, инвесторы являются важными участниками фондового рынка, определяющими его емкость, структуру и эффективность функционирования.

Рис. 4. Количество и состав инвесторов на Фондовой бирже ММВБ