Тема 2. Статистические оценки параметров распределения

Статистической оценкой неизвестного параметра теоретического распределения (т.е. количественного признака генеральной совокупности) называют функцию от наблюдаемых случайных величин.

Для того чтобы оценки давали «хорошие» приближения оцениваемых параметров, они должны удовлетворять определённым требованиям – быть несмещёнными, состоятельными и эффективными.

Оценка генеральной средней по выборочной средней:

Генеральной

средней

![]() называется среднее арифметическое

значений признака генеральной

совокупности:

называется среднее арифметическое

значений признака генеральной

совокупности:

.

.

Если значения

![]() имеют частоты

имеют частоты

![]() (

(![]() ),

то

),

то

.

.

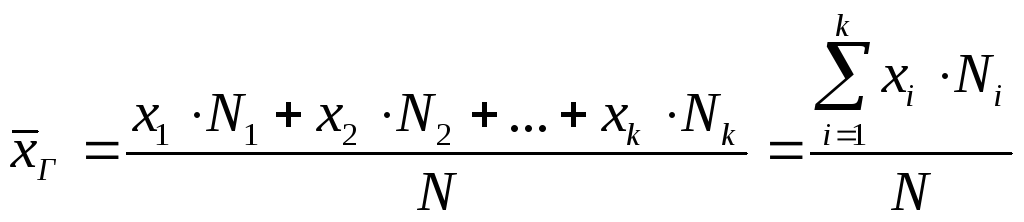

Выборочной

средней

![]() называется среднее арифметическое

значений признака выборочной совокупности:

называется среднее арифметическое

значений признака выборочной совокупности:

Если значения

Если значения

![]() имеют частоты

имеют частоты

![]() (

(![]() ),

то

),

то

![]()

.

.

Пусть из генеральной

совокупности извлечена повторная

выборка объёма n

со значениями

![]() .

Пусть

.

Пусть

![]() неизвестна и требуется оценить (т.е.

приближённо найти) её значение по данным

выборки.

неизвестна и требуется оценить (т.е.

приближённо найти) её значение по данным

выборки.

Тогда в качестве

оценки генеральной средней

![]() принимают выборочную среднюю

принимают выборочную среднюю

![]() .

.

То же и для бесповторной выборки.

Оценка генеральной дисперсии по исправленной выборочной:

Генеральной

дисперсией

![]() называется среднее арифметическое

квадратов отклонений значений признака

генеральной совокупности от их среднего

значения

называется среднее арифметическое

квадратов отклонений значений признака

генеральной совокупности от их среднего

значения

![]() :

:

или

или

(Если значения

(Если значения

![]() имеют частоты

имеют частоты

![]() (

(![]() )).

)).

Генеральное

среднее квадратическое отклонение:

![]() .

.

Выборочной

дисперсией

![]() называется среднее арифметическое

квадратов отклонений наблюдаемых

значений признака от их среднего значения

называется среднее арифметическое

квадратов отклонений наблюдаемых

значений признака от их среднего значения

![]() :

:

.

.

![]() .

.

![]() .

.

Пусть из генеральной

совокупности в результате n

независимых наблюдений над количественным

признаком Х

извлечена выборка объёма n.

(![]() имеют частоты

имеют частоты

![]() (

(![]() )).

)).

Требуется по данным

выборки оценить неизвестную генеральную

дисперсию

![]() .

.

В качестве

оценки генеральной дисперсии

![]() принимают

исправленную

дисперсию

принимают

исправленную

дисперсию

![]()

.

.

Для оценки среднего квадратического отклонения генеральной совокупности используют исправленное среднее квадратическое отклонение (стандартное отклонение):

![]() .

.

Выше рассмотренные оценки – точечные. Они определяются одним числом.

Свойства, выполнение которых желательно для того, чтобы оценка была признана удовлетворительной:

-

Несмещенность. Оценка В называется несмещённой оценкой параметра , если её математическое ожидание равно оцениваемому параметру: М(В)=. Многократное осуществление выборок одинакового объёма обеспечивает совпадение среднего значения оценки по всем выборкам с истинным значением параметра. Разность М(В) – называется смещением или систематической ошибкой оценивания. Для несмещённых оценок систематическая ошибка равна нулю.

-

Эффективность. Оценка параметра называется эффективной, если она имеет наименьшую дисперсию из любой другой альтернативной оценки при фиксированном объёме выборки. Оценка называется асимптотически эффективной, если с увеличением объёма выборки её дисперсия стремится к нулю.

-

Состоятельность. Оценка называется состоятельной, если она даёт истинное значение при достаточно большом объёме выборки.

При небольшом объёме выборки точечная оценка может значительно отличаться от оцениваемого параметра, т.е. приводить к грубым ошибкам. В этом случае следует пользовать интервальной оценкой.

Интервальной называют оценку, которая определяется 2 числами – концами интервала. Она позволяет установить точность и надёжность оценок.

Пусть найденная по данным выборки статистическая характеристика В– оценка неизвестного параметра (=const).

В

тем точнее определяет ,

чем меньше модуль разности

![]() ,

т.е.

,

т.е.

![]() и

и

![]() ,

следовательно, чем меньше

,

следовательно, чем меньше

![]() ,

тем оценка точнее. Т.о. положительное

число

,

тем оценка точнее. Т.о. положительное

число

![]() характеризует точность оценок.

характеризует точность оценок.

Вероятности, признанные достаточными для того, чтобы уверенно судить о генеральных параметрах на основании выборочных характеристик, называются доверительными.

Надёжностью

(доверительной вероятностью)

оценки

по В

называется вероятность

![]() ,

с которой осуществляется неравенство

,

с которой осуществляется неравенство

![]() .

.

Обычно надёжность

задаётся заранее, как правило

![]() = 0,95; 0,99 …(близкое к 1). Чем ближе

доверительная вероятность к 1, тем

надежнее оценка.

= 0,95; 0,99 …(близкое к 1). Чем ближе

доверительная вероятность к 1, тем

надежнее оценка.

Интервал

![]() ,

в котором с заданной надёжностью

,

в котором с заданной надёжностью

![]() находится параметр

генеральной совокупности, называется

доверительным

интервалом.

Концы доверительного интервала называются

доверительными

границами.

находится параметр

генеральной совокупности, называется

доверительным

интервалом.

Концы доверительного интервала называются

доверительными

границами.

Предположим, что

исследователем выбрана доверительная

вероятность

![]() .

Этой вероятности соответствует уровень

значимости

(или вероятность

ошибки)

.

Этой вероятности соответствует уровень

значимости

(или вероятность

ошибки)

![]() .

.

В таком случае доверительный интервал для оценки генеральной средней определяется формулой:

![]() ,

,

где

![]()

объем выборки,

объем выборки,

![]()

число степеней

свободы

выборки,

число степеней

свободы

выборки,

![]()

критическое

значение

критическое

значение

![]() -критерия

Стьюдента, которое находят по таблице

критических точек распределения

Стьюдента.

-критерия

Стьюдента, которое находят по таблице

критических точек распределения

Стьюдента.

Замечание.

В практических расчетах при

![]() число степеней свободы

число степеней свободы

![]() полагают равным

полагают равным

![]() .

Тогда критическое значение

.

Тогда критическое значение

![]() находят по последней строке таблицы.

находят по последней строке таблицы.

Таблица критических значений t-критерия Стьюдента