2.Оплата праці на підприємстві

Заробітна плата - це частина національного доходу, призначена для задоволення особистих потреб працівника, що видається в грошовій формі відповідно до кількості та якості витраченої праці.

Заробітна плата - це винагорода обчислена як правило в грошовому виразі, яку за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану роботу.

Погодинна форма передбачає оплату праці в залежності від відпрацьованого часу і рівня кваліфікації. Ця форма має такі системи:

1.Пряма погодинна. Заробіток при цій системі (Зп.пог) обчислюється:

Зп.пог = Фміе X Сг, грн.,

де Фміс— фактично відпрацьований за місяць час, год./міс; Сг — годинна тарифна ставка по розряду робітника, грн.

2. Погодинно-преміальна система, при якій заробіток (Зп.прем) обчислюється:

Зп.прем = Згар + Д, грн.,

де Зтар — сума заробітку, нарахованого за прямою погодинною системою оплати праці, грн.,

Д — сума преміальних доплат за досягнення певних якісних або кількісних показникі

3. Акордна система. Передбачає встановлення розцінку не за одиницю виконаної роботи, а відразу на весь обсяг робіт із встановленням строку його виконання.

5. Колективна система оплати праці {бригадна).

При використанні цієї системи спочатку розраховується заробіток всієї бригади {Збр) як при прямій відрядній системі, використовуючи бригадний розцінок. Потім цей заробіток розподіляється між членами бригади одним із таких методів:

1) Метод годино-коефіцієнтів. Використовується тоді, коли всі члени бригади працюють в однакових умовах.

Розподіл бригадного заробітку згаданим методом проводиться в такій послідовності:

2) Метод коефіцієнту виконання норм. Використовується за умови, що члени бригади працюють в різних умовах.

3.Трудові книжки

Трудова книжка є основним документом про трудову

діяльність працівника.

Трудові книжки ведуться на всіх працівників, які працюють на

підприємстві, в установі, організації (далі - підприємство) усіх

форм власності або у фізичної особи понад п'ять днів, у тому числі

осіб, які є співвласниками (власниками) підприємств, селянських

(фермерських) господарств, сезонних і тимчасових працівників, а

також позаштатних працівників за умови, якщо вони підлягають

державному соціальному страхуванню. ( Абзац другий пункту 1.1 в

редакції Наказу Мінпраці та соцполітики N 259/34/5 ( z0555-01 )

від 08.06.2001 )

Білет №15

1.Документообіг, його організація

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), періоду обробки і до передачі в архів.

Основні етапи документообігу:

1) складання і оформлення документа;

2) прийняття документа бухгалтерією (обліковим апаратом);

3) рух документа по відділах і робочих місцях бухгалтерії, його обробка і використання для облікових записів;

4) передача документа на засоби обчислювальної техніки (іншої оргтехніки) і повернення назад;

5) передача документа до архіву.

2.Поняття структури, та класифікація витрат.

Постійні витрати — це витрати, що не впливають на зміну обсягів виробництва у короткостроковому періоді діяльності підприємства. До них належать витрати на утримання виробничих будівель, споруд, обладнання, адміністрації, управлінського персоналу, орендна плата, певні види податків, страхування, проценти за кредит та ін.

Змінні витрати (англ. Variable Costs) — витрати, величина яких змінюється залежно від зміни обсягу виробництва. Динаміка їх нерівномірна: починаючи з нуля, вони спочатку зростають дуже швидко разом зі зростанням виробництва. З подальшим розширенням обсягів виробництва виникає фактор економії, і змінні витрати зростають повільніше, ніж збільшується обсяг продукції.

Витрати — зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками).

-

За центрами відповідальності (місцем виникнення витрат) — витрати окремих виробництв, цехів, дільниць, технологічних переділів тощо,

2. За видами продукції, робіт, послуг — витрати на окремі вироби, типові представники виробів, групи однорідних виробів, напівфабрикати, одноразові замовлення тощо.

3. За єдністю складу — одноелементні та комплексні (які складаються з кількох економічних елементів).

4. За видами витрат — за економічними елементами, за статтями калькуляції (попередньо розглянуто в розділі 1).

5. За способами перенесення вартості на продукцію — прямі і непрямі (які не можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом).

6.За ступенем впливу обсягу виробництва на рівень витрат — змінні і постійні:

1. Матеріальні витрати — витрати на сировину, матеріали, купівельні напівфабрикати та комплектуючі вироби, придбані у сторонніх організацій паливо і енергію, тару, будівельні матеріали, запасні частини, МШП, використані в операційній діяльності підприємства.

3.Офіційно – діловий стиль, мова ділових паперів

1. Офіційно-діловий стиль ґрунтується на логічній основі. Найважливішим у ньому є послідовність і точність викладу фактів, документальність, об’єктивність оцінок, гранична чіткість, емоційно-експресивна нейтральність вислову.

Даний стиль відзначається суворими вимогами до лексики й фразеології (широке використання професійної термінології, канцеляризмів, абревіатур, відсутність діалектизмів, жаргонізмів, просторічних виразів, слів із суфіксами суб’єктивної оцінки тощо).

Білет №16

-

Інвентаризація. Ії значення та види

Елемент методу бух обліку за допомогою якого забезпечується наявність облікових даних про засобів п-ства з їх фактичною наявністю

Буває

Повна – доцільна перевірка всього майна п-ства і їх стану

Часткова – окремі види засобів

Планове, позапланове (за розпорядком керівника)

2.Витрати на оплату праці та інші витрати

Витрати на оплату праці є однією з основних статей витрат і займають значну частку в структурі собівартості сільськогосподарсь-

кої продукції, причому фактичні витрати підприємства на робочу силу значно більші за ті, що безпосередньо виплачуються працівникам. Це пов’язано із соціальними виплатами, які зобов’язані здійснювати підприємства відповідно до діючого законодавства.

На рахунку 97 "Інші витрати" ведеться облік витрат, що виникають в процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з виробництвом або реалізацією основної продукції (товарів) та послуг, а також витрати страхової діяльності.

За дебетом субрахунків 971 - 977 відображається сума визнаних витрат, за кредитом - списання на рахунок 79 "Фінансові результати".

Рахунок 97 "Інші витрати" має такі субрахунки:

971 "Собівартість реалізованих фінансових інвестицій"

972 "Собівартість реалізованих необоротних активів"

973 "Собівартість реалізованих майнових комплексів"

974 "Втрати від неопераційних курсових різниць"

975 "Уцінка необоротних активів і фінансових інвестицій"

976 "Списання необоротних активів"

977 "Інші витрати звичайної діяльності"

978 "Виплати страхових сум та страхових відшкодувань"

979 "Перестрахування"

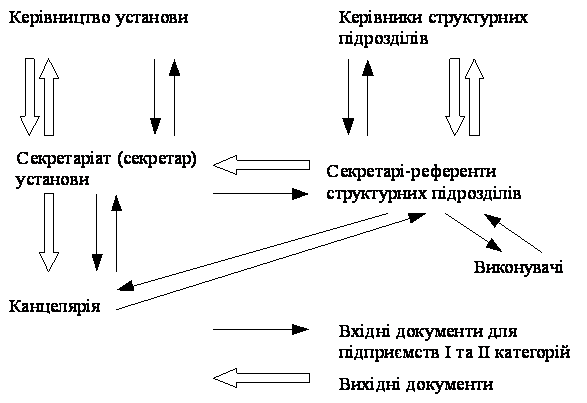

3.Організація документообігу в сучасних установах

Білет №17

1.Порядок проведення і оформлення інвентаризації

Провод 1 числа мат відповідальна особа складає матеріальний звіт, вона проводиться кожного місяця якщо не закінчилась одного дня то приміщ запломбовують, результати фікс в інвент відомості, складають порівняльну відомість.

2.Калькуляція собівартості

Всі витрати витрачені на виготовлення продукції

3.Призначення і класифікація документів

Документи широко використовуються у повсякденній діяльності людей. Як

носії інформації вони сприяють поліпшенню внутрішньої організації

будь-якого підприємства чи установи, служать підставою для прийняття

рішень, узагальнень, довідково-пошукової роботи.

Документи є засобом свідчення, доведення певних фактів і, отже, мають

велике правове значення.

Багато документів повинні відповідати таким вимогам, як придатність до

тривалого зберігання, максимальна наочність.

Щоб документ мав усі перераховані властивості, він повинен бути

правильно складеним як за формою, так і за змістом.

ЛАСИФІКАЦІЯ ДОКУМЕНТІВ - це поділ їх на класи за найбільш загальними

ознаками схожості та відмінності. Мета класифікації полягає в підвищенні

оперативності роботи апарату управління та відповідальності виконавців.

У поточній роботі класифікацію документів здійснюють на етапі групування

їх у справи (див. гл. 7).

Документи класифікують за такими ознаками: - спосіб фіксації інформації;

- зміст; - назва; - вид; - складність; - місце складання; - термін

виконання; - походження; - гласність; - юридична сила; - стадія

виготовлення; - термін зберігання; - рід діяльності та ін.

Білет №18

1.Поняття форм бух обліку та принцип їх побудови

Журнал-ордер — це багатографна таблиця, записи в ньому ведуться за кредитом одного чи кількох рахунків із зазначенням дебетуємих рахунків. Наприклад, журнал-ордер по рахунку 30 "Каса"

-

Скорочена журнально-ордерна форма — 7 журналів-ордерів, використовується на підприємствах середнього розміру. Форми журналів затверджені Міністерством фінансів України [8]

-

Спрощена форма обліку — для малих підприємств. Методичними рекомендаціями [10] передбачено ведення відомостей від 1-м до 5-м, кожна з яких складається з двох і більше розділів; узагальнюються облікові дані в оборотно-сальдовій відомості. Крім того, не скасовано форму, затверджену Вказівками [9], яка включає 9 відомостей від В1 до В8, шахову відомість В9 і оборотну відомість

-

Меморіально-ордерна форма — використовується в бюджетних організаціях, у банках. Регістр цієї форми — меморіальний ордер. Порівняно з журнально-ордерною ця форма більш докладна, але містить багато дублюючої інформації.

-

Комп'ютерна форма — за цією форми обліку порядок заповнення облікових регістрів та їх формат визначаються тією комп'ютерною програмою, яка використовується. Як правило, всі комп'ютерні програми формують журнали-ордери або відомості по кожному рахунку, шахову та оборотну відомості, а також всі форми звітності.

-

Поняття ціни. Система цін та тарифів

Ціна – це грошовий вираз вартості, кількість грошей, що сплачується або одержується за одиницю товару або послугу. Одночасно ціна відображає споживчі властивості (корисність товару) купівельну спроможність грошової одиниці, ступінь рідкості товару, силу конкуренції, держаного контролю, економічну поведінку ринкових суб’єктів та інші суб’єктивні моменти.

Вільні ціни в ринкових умовах встановлюються виробником товару (послуги) самостійно у відповідності з прийнятою на підприємстві ціновою політикою; вони формуються на підприємстві та затверджуються його керівником. Такі ціни встановлюються на ті види продукції, що не входять до державного переліку фіксованих та регульованих цін.

Різновидом вільних цін є прейскурантні ціни і ціни каталогу.

Ціни каталогу (проспекту) — це офіційні ціни, які публікуються в каталогах і проспектах фірм, підприємств і організацій оптової торгівлі. Вони є цінами довідкового характеру, що публікуються нерегулярно і, як правило, продавцем товару. Використовуються такі ціни як на внутрішньому ринку, так і в міжнародній торгівлі. До цієї категорії цін належать ціни покупця, ціни продавця, ціни нетто.

Договірні ціни встановлюються у договорі між продавцем і покупцем за згодою сторін. Головна їх відмінність від твердої прейскурантної ціни полягає в тому, що вони можуть змінюватися за взаємною згодою сторін.

Регульовані ціни встановлюються регіональними органами ціноутворення, що функціонують при відповідних виконавчих органах влади.

3.Підготовка документів до подальшого зберігання та використання

Підготовка документів і справ до наступного архівного зберігання і використання включає в себе:

- експертизу наукової і практичної цінності документів;

- оформлення справ;

- опис справ;

- передачу справ до архіву ОДПС.

Білет №19

1.Склад грошових коштів

Грошові кошти - готівка, кошти на рахунках у банку та депозити до запитання.

виручку від реалізації продукції, товарів, робіт, послуг;

виручку від іншої реалізації;

доходи від фінансових інвестицій;

доходи від інших позареалізаційних операцій.

2.Система цін та їх класифікація

Ціна — грошове вираження вартості товару або послуги, економічна категорія для визначення затраченої на виробництво товару (послуг) суспільної праці. Цінова політика — комплекс заходів щодо визначення цін, цінової стратегії і тактики, умов оплати, варіювання цінами залежно від позиції на ринку, стратегічних і тактичних цілей фірми.

3.Обліково – фінансові документи

До фінансово-облікових документів належать: - акти (обстеження, ревізії, інвентаризації); - платіжні відомості, відмови від акцепту, гарантійні листи, договори; - заяви про закриття-відкриття рахунку в банку, заявки для організації купівлі-продажу, квитанції, накладні, доручення; - трудові угоди, доручення на представництво інтересів та на здійснення угод, на отримання власних грошей, список, розписка.

Білет №20