33.Фирма и рыночный процесс. Теория транзакционных издержек.

34.Классификация фирм. Система целей фирмы. Внутренние и внешние факторы деятельности фирмы.

35.Издержки: сущность и виды (постоянные, переменные, валовые, средние, предельные)

Издержки – оплата стоимости приобретенных факторов производства. Главный фактор, ограничивающий возможности предложения.

Классификация видов издержек:

1)в зависимости от сферы осуществления:

а)издержки производства (трансформация сырья в продукцию)

б)издержки обращения (затраты, осуществляемые в процессе продажи)

2)в зависимости от влияния на них масштабов производства;

а)постоянные издержки (величина которых не меняется в зависимости от изменений объемов производства)

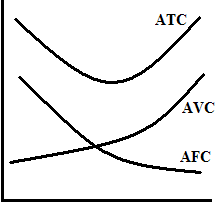

б)переменные издержки (величина которых зависит от объемов производства)

в)общие (валовые) издержки (сумма постоянных и переменных)

Для измерения издержек на единицу выпускаемой продукции используют категории средних издержек. AFC=FC/Q AVC=VC/Q ATC=TC/Q

Институциональная классификация издержек:

1)трансформационные издержки – расходы, необходимые для трансформации сырья в конечный продукт.

2)трансакционные – издержки эксплуатации экономической системы

Источник трансакционных издержек:

1)издержки поиска информации 2)ведения переговоров 3)заключения контрактов 4)предупреждения аппартунизма

В зависимости от метода оценки затрат:

1)явные (бухгалтерские) – фактический расход факторов производства на выпуск продукции

2)неявные (экономические) (издержки упущенных возможностей) – сумма, которую можно было бы получить при наиболее эффективном из всех возможных вариантов использования собственных ресурсов.

1)Внешние (денежные затраты на приобретение различных ресурсов извне)

2)Внутренние (неоплаченные издержки на собственное использование ресурсов)

Классификация с целью определения оптимального объема производства. Используют категории предельных издержек. MC=ΔTC/ΔQ – предельные затраты.

36. Макроэкономика: понятие, субъекты и объекты исследования. Макроэкономические цели развития.+

37. Основные макроэкономические показатели и их измерение. Макроэкономика – раздел экономической науки, который изучает функционирование национального хозяйства в совокупности.

Субьекты макроэкономики: домохозяйство, фирма, государство, заграница.

Основные проблемы макроэкономики:

1)проблема колебания уровня деловой активности (экономический цикл)

2)Проблема макроэкономического равновесия

3)инфляция и безработица

4)проблемы связанные с внешней средой государства

Основным инструментом макроэкономического анализа является построение модели – упрощенной схемы, учитывающей только лишь главные элементы

К основным макроэкономическим показателям относятся:

1)ВВП (валовый внутренний продукт) совокупность всех товаров и услуг (конечных), произведенных товаропроизводителями в рамках границ того или иного государства.

2)ВНП (валовый национальный продукт) совокупность всех конечных товаров и услуг произведенных национальными товаропроизводителями вне зависимости от места их расположения.

Методы подсчета: 1)Метод добавочной стоимости – учитывается вновь созданная стоимость на каждом этапе общественного воспроизводства.

2)По доходам:

а)заработная плата б)процент в)рента г)прибыль д)амортизация е)косвенные налоги

3)По расходам: а)Расходы домохозяйств на конечное потребление

б)Валовые частные инвестиции: амортизация, частные инвестиции

в)Государственные закупки товаров и услуг

г)Частный экспорт – разница между экспортом и импортом.

Виды ВВП/ВНП: 1)Потенциальный ВНП – величина характеризует производственные возможности экономики, при условии полного использования ресурсов.

2)Номинальный ВНП – объем национального производства, подсчитанный в ценах текущего года. 3)Реальный ВНП – текущий объем нац. производства, посчитанный в ценах базисного года.

Показатели номинального и реального ВНП используют ждя сравнения различных счетных периодов, исключив инфляцию.

Дифлятор ВНП – частное от деления номинального на реального ВНП*100%

Система национальных счетов СНС – специальные таблицы и балансы, используемые государствами для сравнения уровня экономического развития.

Показатели СНС: 1)Национальное богатство – вся совокупность потребительских стоимостей, накопленных обществом за всю его историю

2)ВВП/ВНП 3)Частный национальный продукт ЧНП=ВНП-амортизация

Величина ЧНП указывает на то, какой объем нац. производства общество может потребить без подрыва основ воспроизводственного процесса

4)национальный доход НД=ЧНП-косвенные налоги. НД характеризует величины доходов собственников факторов производства, полученных в данном отчетном периоде.

5)Личный распологаемый доход ЛРД=НД-подоходный налог – налог на прибыль юридических лиц – взносы в фонды соц. страх.+трансферные платежи

6)Чистое экономическое благосостояние ЧЭБ=ВВП+-экстерналии+нерыночная деятельность + оценка свободного времени