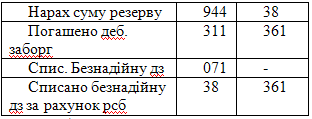

11. Облік резерву сумнівних боргів

Стандартом 10 передбачено прогнозувати розмір сумнівних боргів на дату балансу. Ці приблизні збитки розглядаються як витрати поточного звітного періоду. Списання безнадійної заборгованості на дату балансу і відображення в обліку резерву сумнівних боргів здійснюється таким чином: 1) Спочатку здійснюється списання безнадійної ДЗ за продукцію: Дт 38 "Резерв сумнівних боргів" – Кт 36 "Розрахунки з покупцями та замовниками".

2) На суму нарахованого резерву сумнівних боргів формується залишок по Кт 38 "Резерв сумнівних боргів" на дату балансу. Для цього на необхідну суму робиться запис: Дт 944 "Сумнівні та безнадійні борги" Кт 38

12. Облік розрахунків за виданими авансами

Облік розрахунків за виданими авансами ведуть на суб-рахунок 371 «Розрахунки за виданими авансами». Він використо-вується для відображення операцій з надання авансів різним орга-нізаціям відповідно до умов договору. Окремі організації не можуть почати виконання робіт до моменту отримання авансу від замовника. Це стосується будівельних, науково-дослідних, юриди-чних, аудиторських організацій та подібних до них, які вимагають від замовника часткової оплати (авансу), щоб розпочати виконан-ня роботи на перших етапах, а також розрахунків із постачальни-ками в порядку передоплати за виробничі запаси. Оплата авансом відображається у платника:

Дт 371 «Розрахунки за виданими авансами»;

Кт 31 «Рахунки в банках». На суму податкового кредиту з податку на додану вартість:

Дт 641 «Розрахунки за податками»;

Кт 644 «Податковий кредит».

Отримання виробничих запасів та малоцінних предметів, за які раніше було перераховано аванс, відображається:

Дт 20 «Виробничі запаси»;

Дт 22 «Малоцінні та швидкозношувані предмети»;

Кт 371 «Розрахунки за виданими авансами».

На суму податкового кредиту з податку на додану вартість складають:

Дт 644 «Податковий кредит»;

Кт 63 «Розрахунки з постачальниками і підрядниками».

Зарахування передоплати (авансу), раніше виданої постачальнику здійснюють:

Дт 63 «Розрахунки з постачальниками і підрядниками»;

Кт 371 «Розрахунки за виданими авансами».

Погашення боргу постачальнику (загальна сума за мінусом авансу):

Дт 63 «Розрахунки з постачальниками і підрядниками»;

Кт 31 «Рахунки в банках».

При надходженні основних засобів за рахунок попередньої оплати у випадку, якщо об’єкт не потребує монтажу і зразу вво-диться в експлуатацію:

Дт 10 «Основні засоби»;

Кт 371 «Розрахунки за виданими авансами».

Отримано оплачене авансом устаткування, що вимагає мон-тажу, а також прийняті роботи і послуги, віднесені на капітальні вкладення:

Дт 15 «Капітальні інвестиції»;

Кт 371 «Розрахунки за виданими авансами».

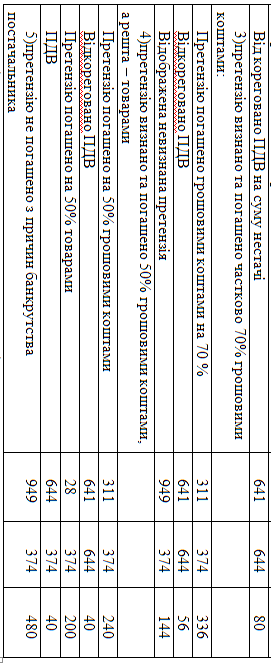

13. Облік розрахунків за претензіями

У процесі роботи підприємство підтримує зв’язки з великою кількістю партнерів. Відносини між підприємством і його контрагентами регулюються шляхом укладення договорів, виконання умов яких обов’язкове для обох сторін, що їх підписали. Однак буває, що в силу різноманітних причин контрагенти підприємства не дотримуються умов договору, що може спричинити нанесення збитку. Для його відшкодування на підприємствах повинна вестися претензійно-позовна робота. Учасники господарських відносин, що порушили майнові права або законні інтереси інших суб’єктів, зобов’язані поновити їх, не чекаючи пред’явлення їм претензії чи звернення до суду. При пред’явлення претензії в ній повинні бути наведені докази, що підтверджують вимоги заявника претензії. Виникає питання: як зібрати необхідні докази? Відповідь проста: в результаті правильно організованого приймання продукції. Приймання продукції за якістю означає, що одержувач повинен контролювати якість продукції починаючи з якості тари, в якій вона доставлена. Залежно від того, хто доставляє продукцію, необхідно проконтролювати умови доставки й цілість вантажу при перевезенні. Якщо при прийманні продукції виявлено, що вона не відповідає вимогам стандартів або тара, в якій знаходиться продукція, має пошкодження, одержувачу слід призупинити приймання, скласти акт на продукцію, оглянуту та прийняту, зазначити у ньому які саме дефекти виявлено, і запросити для приймання представника постачальника. Якщо за викликом одержувача представник постачальника не з’явився, то перевірка якості продукції проводиться експертом бюро товарних експертиз або представником відповідної інспекції за якістю.

Позовна давність - це строк, в межах якого особа може звернутися в суд з вимогою про захист свого цивільного права або інтересу. Позовна давність в цивільному законодавстві поділяється на загальну і спеціальну. Загальна позовна давність, встановлюється тривалістю в три роки. Для окремих видів вимог законодавством встановлюється спеціальна позовна давність - скорочена або більш тривала.

Бухгалтерський облік розрахунків за претензіями ведеться на субрахунку 374 “Розрахунки за претензіями”