3.4. Анализ результатов статистических компьютерных расчетов.

Результаты проведенных расчетов позволяют сказать, что среднегодовые затраты на производство запчастей составляют около 42,381 млн. руб. И что видна четкая тенденция к увеличению затрат на производство продукции с каждым годом. По всей вероятности, при сохранении политики работы данного предприятия с каждым годом затраты на производство продукции будут увеличиваться.

Заключение

Раскрытый нами вопрос говорит, что действительно затраты на производство являются частью расходов организации, связанных с выполнением последней обычных (уставных) видов деятельности по производству продукции, выполнению работ и оказанию услуг, являющихся целью создания организации, а также предметом ее деятельности.

В последнее время многие Генеральные Директора приходят к выводу, что период получения сверхприбыли без должного изучения затрат завершился.

Конкуренция усиливается, все больше предприятий применяют современные технологии и оборудование, совершенствуют качество управления. Получать прибыль, просто увеличивая цены, стало невозможно. На первый план выходят неценовые факторы завоевания рынка: улучшение качества продукции, развитие гарантийного и послегарантийного обслуживания, предоставление дополнительных услуг. Именно снижение затрат при сохранении качества выпускаемой продукции дает предприятию возможность удержать или даже усилить свои позиции на рынке.

В условиях ограниченности ресурсов, когда предприятие не может постоянно увеличивать производственную базу, и с развитием конкуренции, когда компании не могут бесконечно поднимать цены, вопрос «Что лучше: меньше тратить или больше зарабатывать?» однозначно решается в пользу оптимизации затрат и поиска резервов их снижения.[4]

Однако снижение затрат – не панацея. Нередко неоправданное снижение приводит к обратным результатам. Для того чтобы эффективно управлять затратами, руководителю компании важно понимать, какие виды затрат существуют и от чего они зависят, что было и рассмотрено в данной курсовой работе.

Список используемой литературы

-

Гусаров В.М. Теория статистики: - М.: Аудит, ЮНИТИ, 2007.

-

Елисеева И.И. Общая теория статистики: Учебник для вузов / И.И. Елисеева, М.М. Юзбашев; Под ред. И.И. Елисеевой. 4-е изд., перераб. и доп. М.: Финансы и статистика, 2009.

-

Едронова Е.Н., Малафеева М.В. Общая теория статистики: Учебник. – М.: Магистр, 2008.

-

Информация с сайта http://revolution.allbest.ru/audit/00025223_0.html.

-

Информация с сайта http://www.sibadvokat.ru/magazine/arhiv_nomerov/2009_god/nomer_4_31/upravlenie_zatratami. html.

-

Павина Э.Н., Чекасин Н.Н., Ершов А.В. Общая теория статистика. Учебное электронное текстовое издание, Москва, 2009.

-

Розов В.Е., Балыков Я.Д., Корнеев И.В., Экономика предприятия: Учебник. – М.: Юристъ, 2008.

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru. ID работы: 23458

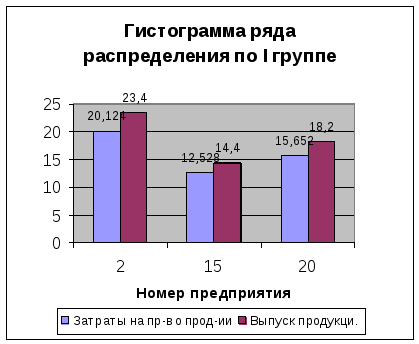

П риложение

1

риложение

1

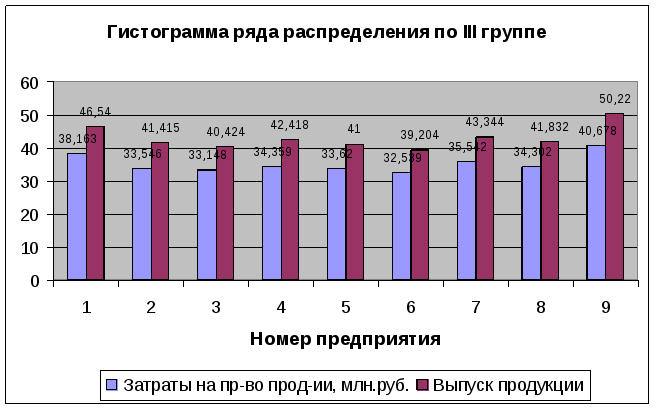

П

родолжение

приложения 1

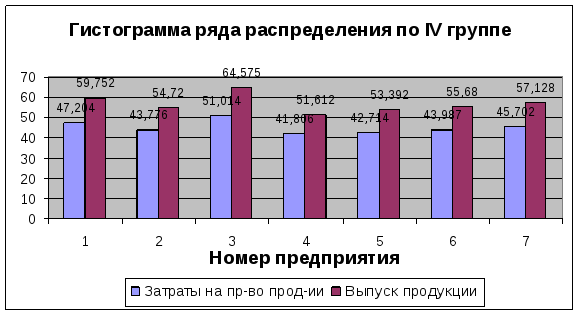

родолжение

приложения 1