2.3. Задание 3

1. По результатам выполнения задания 1 с вероятностью 0,683 определяем ошибку выборки среднего размера затрат на производство продукции и границы, в которых будут находиться средний размер затрат на производство в генеральной совокупности.

Средний размер затрат на производство продукции найдем по формуле [1, с. 105]:

![]()

В качестве неизвестного значения S2 для определения средней ошибки выборки берем его состоятельную оценку σ2 =121,986.

По условию выборка 20%, бесповторная (механическая выборка всегда является бесповторной [1, с. 113]), отсюда найдем объем генеральной совокупности, шт.:

![]() .

.

Итак,

![]()

Для

вероятности P=0,683

коэффициент доверия t=1

(исходя из таблицы значения интеграла

вероятности) и предельная ошибка выборки

среднего размера затрат на производство

продукции составит

![]() = µ = 1,804 млн.руб.

= µ = 1,804 млн.руб.

Предельная относительная ошибка выборки, % [1, с.112]:

![]() .

[1, с.109,111]

.

[1, с.109,111]

Найдем границы, в которых будут находиться средний размер затрат на производство в генеральной совокупности, по формуле [1, с. 111]:

![]() .

.

Отсюда,

![]()

![]()

Таким образом, с вероятностью 0,683 можно утверждать что средние затраты на производство продукции будут не менее чем 34,629 млн. руб., но и не более чем 38,237 млн. руб.

2. По результатам выполнения задания 1 определим ошибку выборки доли организаций с затратами на производство 41,628 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Количество m организаций с затратами на производство 41,628 млн.руб. и более в равно 10 шт. (предприятия № : 4, 7, 8, 12, 13, 17, 19, 23, 26, 28 (таблица 2.1)

Отсюда, выборочная доля равна [1, с.102]:

![]() ;

;

![]()

Находим предельную ошибку доли по формуле бесповторного отбора [1, с. 110]:

![]()

Предельная относительная ошибка выборки, % [1, с.112]:

![]()

Генеральная доля р = ω ± ∆ω, а доверительные пределы генеральной доли исчисляем исходя из двойного неравенства:

ω - ∆ω,≤ p ≤ ω + ∆ω,

Отсюда,

0,333-0,077 ≤ р ≤ 0,333+0,077

0,256 ≤ р ≤ 0,410 или 37,48% ≤ р ≤ 60,03%

Таким образом, доля организаций с затратами на производство 41,628 млн. руб. и более колеблется от 37,48% до 60,03%.

2.4. Задача 4

Имеются следующие данные о выпуске и себестоимости продукции по организации:

Таблица 2.7

Данные о выпуске и себестоимости продукции

|

Вид продукции |

Произведено продукции, тыс.ед. |

Себестоимость единицы продукции, руб. |

||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период |

|

|

А |

40 |

48 |

210 |

200 |

|

В |

15 |

16 |

280 |

300 |

Определите:

-

Затраты на производство каждого вида и в целом по двум видам продукции в отчетном и базисном периодах.

-

Абсолютное и относительное изменение затрат на производство в отчетном периоде по сравнению с базисным вследствие изменения производства продукции, себестоимости единицы продукции и двух факторов вместе:

- по каждому виду продукции;

- по двум видам продукции вместе.

Результаты расчетов представьте в таблице.

Сделайте выводы.

1. Находим:

а) затраты на производство продукции в базисном периоде:

yi(A)б = 40 · 210 = 8400 руб.;

yi(Б)б = 15 · 280 = 4200 руб.;

yi(A,Б)б = 8400 + 4200 = 12600 руб.;

б) затраты на производство продукции в отчетном периоде:

yi(A)о = 48 · 200 = 9600 руб.;

yi(Б)о = 16 · 300 = 4800 руб.;

yi(A,Б)о = 9600 + 4800 = 14400 руб.

Полученные данные приведены в таблице 2.8.

2. Абсолютное изменение – это абсолютный прирост, которое характеризует увеличение или уменьшение уровня ряда за определенный промежуток времени [1, с. 127].

Итак,

1) найдем абсолютное изменение затрат на производство в отчетном периоде по сравнению с базисным вследствие изменения производства продукции, себестоимости единицы продукции и двух факторов вместе по формуле [1, с. 127]:

![]() ,

,

yi – уровень сравниваемого периода;

yi – 1- уровень предшествующего периода;

y0 – уровень базисного периода.

а) по каждому виду продукции:

∆y(А)= 9600-8400=1200 руб.;

∆y(Б) = 4800-4200=600 руб.;

б) по двум видам продукции вместе:

∆y(А,Б) = 14400-12600 = 1800 руб.;

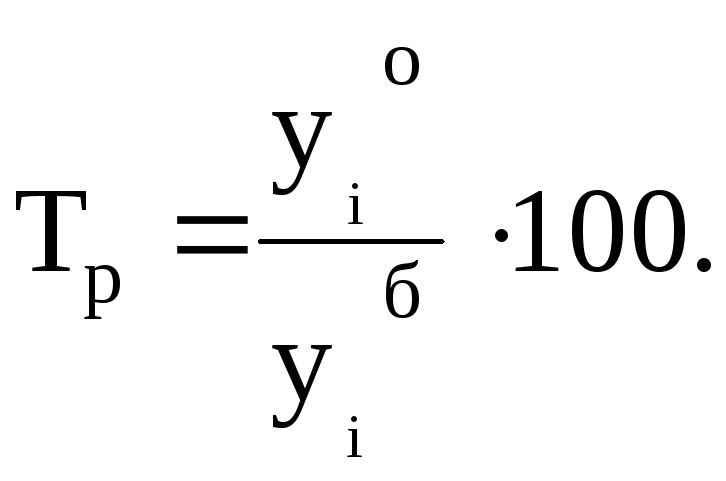

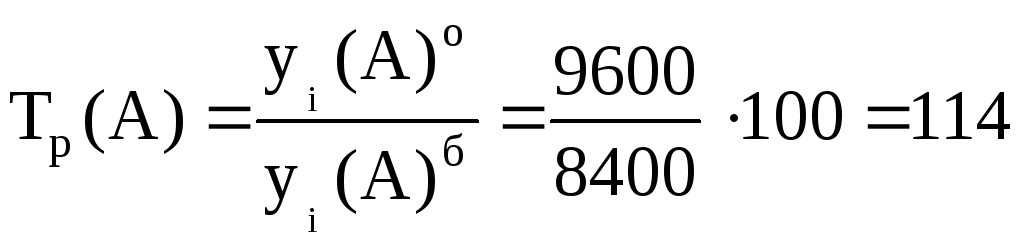

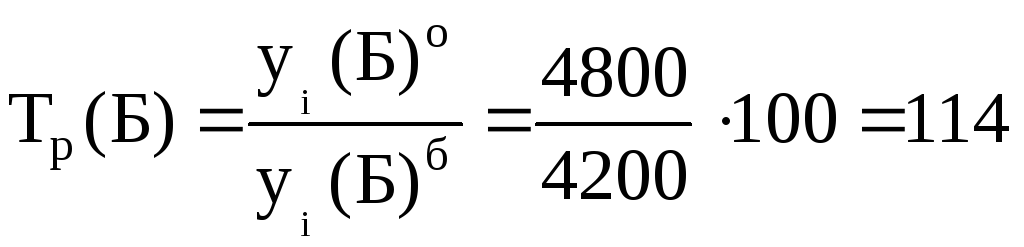

2) найдем относительное изменение (темпы роста) затрат на производство в отчетном периоде по сравнению с базисным вследствие изменения производства продукции, себестоимости единицы продукции и двух факторов вместе по формуле [1, с. 129]:

а) по каждому виду продукции, %:

;

;

.

.

б) по двум видам продукции вместе, %:

.

.

Таким образом, затраты на производство всей продукции в отчетном периоде по сравнению с базисным увеличились на 14%, что в абсолютном выражении составило 1800 руб.

Таблица 2.8

Абсолютное и относительное изменение затрат на производство в

отчетном периоде по сравнению с базисным периодом

|

Вид продукции |

А |

В |

По А и Б |

|

|

Произведено продукции, тыс.ед. |

Базисный период |

40 |

15 |

|

|

Отчетный период |

48 |

16 |

|

|

|

Себестоимость единицы продукции, руб. |

Базисный период |

210 |

280 |

|

|

Отчетный период |

200 |

300 |

|

|

|

Затраты на производство, руб. |

Базисный период |

8400 |

4200 |

12600 |

|

Отчетный период |

9600 |

4800 |

14400 |

|

|

Абсолютный прирост, руб. |

1200 |

600 |

1800 |

|

|

Темп роста, % |

114 |

114 |

114 |

|