-

Парна лінійна регресія

В економічних дослідженнях найбільш широке використання знайшли моделі лінійної регресії, хоча це і є спрощений засіб в моделюванні реальних економічних процесів. Ґрунтовне вивчення і застосування методики побудови лінійних моделей надає необхідну теоретичну базу для створення більш складних, нелінійних моделей, які в більшій мірі відповідають реальним економічним процесам. Якщо в рівняння включено лише одну пояснюючу змінну, то одержуємо теоретичну модель, яка дістала назву парної лінійної регресії:

yі = β0 + β1xi + i

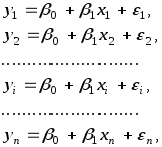

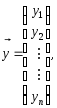

Теоретичну модель для парної лінійної регресії можна записати наступним чином:

Модель

парної лінійної регресії в векторно –

матричній формі може мати наступний

вигляд:

де:

Для

визначення

теоретичних коефіцієнтів β0,

β1

необхідно буде використати всі значення

(хі,

уі)

змінних Y і Х генеральної сукупності,

що практично здійснити не можливо. Тому

переходимо до побудови так званого

емпіричного рівняння на базі інформації,

одержаної із статистичної

вибірки.

змінних Y і Х генеральної сукупності,

що практично здійснити не можливо. Тому

переходимо до побудови так званого

емпіричного рівняння на базі інформації,

одержаної із статистичної

вибірки.

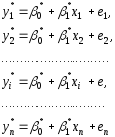

Емпіричне рівняння регресії має вигляд:

який аналогічно із теоретичною моделлю, запишемо у векторно-матричній формі:

де

.

.

32.Перевірка гіпотези про існування тренду

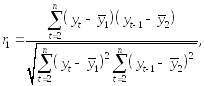

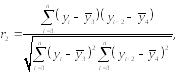

При наявності у ЧР тенденцій та циклічних коливань, значення кожного наступного рівня ряду залежить від попереднього; кореляційну залежність між послідовними рівнями ЧР наз.. автокореляцією рівнів ряду. К-но їх можна виміряти за допомогою лінійного коеф. кореляції між рівнями вихідного ЧР та рівнями цього ж ряду, але зміщеними на декілька кроків у часі. Ф-ла для розрахунків коеф. автокореляції має вигляд:

Аналогічно можна визначити коеф.. автокореляції 2-го і більш високих порядків. Так, коеф.. автокореляції 2-го порядку хар.. тісноту зв’язку між рівнями yt та yt-2 і визнач.. за ф-лою:

Число періодів, за яким розраховується коеф.. автокореляції наз.. лагом.

Послідовність коеф.. автокореляції рівнів 1,2 і т.д.. порядків наз.. авто кореляційною ф. ЧР, а граф.. залежності її знач.. від величини лагу наз.. корелограма

Ідентифікація детермінованого тренду і сезонності:

-

Ряд немає тренду, якщо коеф.. автокореляції між рівнями ряду не залежить від лагу і не мають повної закономірності змінних.

-

ряд має лінійний тренд у випадку, коли автокореляційний аналіз вказує на лін.. залежність зміни коеф.. автокореляц. ЧР, а перехід до 1-х різниць викл.. цю залежність. Ряд містить сезонну складову, якщо не існує лін.. залежності зміни коеф.. автокореляц. від часового лагу, але корелограма містить велику к-ть значущих, макс і мін значень коеф.. автокореляц., що свідчать про значну залежність між спостереженнями, зрушеними на однаковий часовий інтервал.

-

ряд містить сезонну складову, якщо існує лін..залежність коеф.. автокореляц.. від часового лагу, але корелограма містить велику к-ть значущих, макс і мін знач.. коеф.. автокореляції, що свідчать про значну залежність між спостереженнями, зрушеними на однаковий часовий інтервал.

-

ряд має лін.. тренд і сезонну складову, якщо його корелограма вказує на лін.. залежність зміни коеф.. автокореляц.. від часового лагу і містить велику к-ть значущих макс і мін значень коеф.. автокореляції, а період до перших різниць викл.. лін.. тренд, але статистична значимість певних коеф.. автокореляції залишається.