Курс_МПП / МПП_Лекція_7_2017

.pdfЛекція 7

Декларування товарів. Декларанти. Митні брокери

Теми лекції

І. Декларування — інформаційний процес ІІ. Декларанти їх права та обов’язки

ІІІ. Класифікація митних декларацій за обсягом відомостей, які вони містять ІV. Порядок декларування

V. Застосування декларацій

Література

1.Глава 40 Розділу VІІІ Митного Кодексу України

2.Глава 59 Розділу ХV Митного Кодексу України

3.Стаття 121 Податкового кодексу України

ПКМУ від 21.05.2012 № 450 “Питання, пов'язані із застосуванням митних декларацій”

4.Наказ Мінфіну від 31.05.2012 № 657 “Про виконання митних формальностей відповідно до заявленого митного режиму”

5.Наказ Мінфіну від 15.06.2015 року № 552 “Про затвердження Порядку обліку осіб, які здійснюють операції з товарами”

6.Наказ Мінфіну від 30.05.2012 № 631 “Про затвердження Порядку виконання митних формальностей при здійсненні митного оформлення товарів із застосуванням митної декларації на бланку єдиного адміністративного документа”

7.Постанова КМУ від 21.05.2012 № 434 "Про обсяги та порядок ввезення громадянами на митну територію України харчових продуктів для власного споживання"

8.Постанова НБУ від 27.05.2008 № 148 “Про переміщення готівки і банківських металів через митний кордон України”

І.Декларування — інформаційний процес

Декларування (Стаття 257 МКУ) — процес інформування митних органів за встановленою формою щодо точних відомостей про товари, мету їх переміщення через митний кордон України, а також відомостей, необхідних для

здійснення їх митного контролю та митного оформлення.

Форми декларування:

-письмово, при цьому можуть використовуватися як електронні документи, так і документи на паперовому носії;

-усно, для громадян, за їх бажанням, за переліком відповідно до положень МКУ;

-шляхом вчинення дій (аналогічно усному, вчиняється при обранні “зеленого” коридору у пункті пропуску).

Електронне декларування — безпаперова технологія письмової форми декларування, де заявлені відомості про товари, ТЗ та мету їх переміщення через митний кордон України засвідчуються електронним цифровим підписом.

Митна декларація та інші документи оформлені на паперовому носії та у вигляді електронних документів, мають однакову юридичну силу.

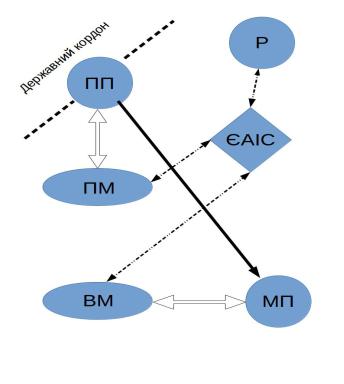

Інформаційна взаємодія митних органів та декларанта на прикладі імпорту товарів в Україну.

Схема взаємодії декларанта з митними органами України під час митного контролю та оформлення товару у нашому прикладі виглядає наступним чином:

де ПП - пункт пропуску на кордоні;

ПМ - прикордонна митниця; ВМ - внутрішня митниця;

МП - митний пост внутрішньої митниці;

ЄАІС - Єдина автоматизована інформаційна система.

ЄАІС — програмно-апаратний комплекс, який забезпечує виконання митницями таких функцій як аналіз та застосування профілів ризику, обмін документами з іншими державними органами, ведення

митної статистики, контроль доставки товарів до митниць призначення та

Лекція 7 |

Митні-посередницькі послуги |

2 |

інше....

Етапи проведення митного контролю та оформлення товарів:

1.Українська фірма Р подає до ЄАІС інформацію про намір ввезти товарами на територію України (ЕМД)

2.ЄАІС здійснює форматно-логічний контроль та передає інформацію до ПМ та ВМ.

3.ПП приймає транспортний засіб з вантажем, перевіряє його відповідність ЕМД, пропускає на територію України та через ПМ інформує ЄАІС.

4.Після прибуття транспортного засобу із вантажем в зону діяльності ВМ відповідний МП надсилає інформацію до ЄАІС.

5.Фірма Р створює та передає до ЄАІС ЕМД, заповнену у повному обсязі та інформацію стосовно результатів проходження інших обов’язкових видів контролю.

6.Отримавши через ЄАІС цю інформацію МП завершує митний контроль та проставляє відмітки, що закріплюють його результати.

7.Інформація про завершення митного оформлення вантажу через ВМ та ЄАІС надходить до фірми Р.

Місце декларування (Стаття 262 МКУ):

1.Товари, що переміщуються через митний кордон України, декларуються митному органу, який здійснює митне оформлення цих товарів.

2.Транспортні засоби, що використовуються для переміщення товарів, декларуються одночасно з цими товарами, крім водних та повітряних суден, які декларуються митному органу в порту/аеропорту прибуття/відправлення.

3.Порожні транспортні засоби і транспортні засоби, що перевозять пасажирів, декларуються в місці перетину митного кордону України.

Строки декларування (Стаття 263 МКУ):

1.До прибуття їх на митну територію України або до митного органу призначення (попередня декларація).

2.Протягом 10 робочих днів з дати доставлення цих товарів, транспортних засобів до зазначеного органу подається митна декларація.

3.Не пізніше 10 робочих днів з дати відмови в митному оформленні товарів подається нова митна декларація або товари розміщуються складі тимчасового зберігання (СТЗ) чи на складі митного органу.

Лекція 7 |

Митні-посередницькі послуги |

3 |

Пригадайте! На підставі яких документів товари розміщуються на СТЗ:

Документи, необхідні для розміщення товарів на СТЗ (Стаття 202 МКУ):

-уніфікований документ за формою, встановленою наказом Мінфіну від 28.05.2012 №

613.

-товаротранспортні документи (коносамент (Bіll of Ladіng), авіаційна вантажна накладна (Aіr Waybіll), міжнародна автомобільна накладна (CMR), залізнична накладна (СМГС і ЦіМ)).

Розміщення перевізниками товарів на СТЗ, розташованих на територіях портів та аеропортів, здійснюється на підставі товаротранспортних документів (коносамента, авіаційної вантажної накладної) без подання ЄУД.

В іншому випадку товари через 30 днів з дня доставлення їх у митний орган призначення набувають статусу таких, що зберігаються на складі митному органу.

Випадки, коли можливо продовжити строки декларування:

1)у разі хвороби власника товарів, ТЗ комерційного призначення або уповноваженої ним особи, що настала після прибуття до місця доставки, що підтверджується документом, виданим медичним закладом;

2)коли процедура контролю, який здійснюється іншими державними органами під час переміщення товарів, ТЗ комерційного призначення через митний кордон України, потребує додаткового часу, що підтверджується довідкою відповідного органу;

3)якщо виникли обставини та/або сталися події, що перешкоджають поданню митному органу митної декларації, зокрема:

а) стихійне лихо (пожежа, повінь тощо), введення воєнного чи надзвичайного стану, інші обставини непереборної сили;

б) протиправні дії третіх осіб, спрямовані проти перевізника, ТЗ комерційного призначення чи товарів, що підлягають декларуванню;

в) неможливість подальшого руху транспортного засобу внаслідок зсуву, пошкодження або розпакування товару, що унеможливлює пред'явлення митному органу товарів, ТЗ комерційного призначення.

Порядок продовження строків декларування:

1.Строки декларування продовжуються відповідним митним органом за письмовою заявою декларанта, у тому числі в електронній формі (Наказ Мінфіну від 31.05.2012 № 657)

2.Залежно від характеру обставин і подій, на які ви посилаєтесь до заяви додаються документи, що підтверджують їх наявність і тривалість дії, які

Лекція 7 |

Митні-посередницькі послуги |

4 |

видаються державними органами та іншими суб'єктами відповідно до їх компетенції.

3.Митний орган протягом 5 робочих днів розглядає заяву та додані до неї документи та приймає рішення стосовно продовження строку декларування товарів, ТЗ комерційного призначення на час, необхідний для усунення причин, що не дали змоги своєчасно задекларувати ці товари та ТЗ.

4.Рішення митного органу оформлюється шляхом накладення відповідної резолюції на заяві та засвідчується підписом особи, яка його винесла, та завіряється відбитком печатки митного органу або особистої номерної печатки.

ІІ.Декларанти їх права та обов’язки

Декларантами мають право виступати резиденти (Стаття 265 МКУ):

1)які або від імені яких укладено договір ЗЕД - при переміщенні товарів, ТЗ комерційного призначення через митний кордон України або при зміні митного режиму щодо товарів на підставі такого договору;

2)юридичні особи, які відповідно до договору комісії є комісіонерами та мають право вчиняти щодо товарів, ТЗ комерційного призначення юридично значущі дії від свого імені;

“Стаття 1011. Договір комісії

1. За договором комісії одна сторона (комісіонер) зобов'язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента.”

3) митні брокери — юридичні особи, які на підставі дозволу митних органів та відповідного договору здійснюють декларування від імені декларанта.

Підприємства можуть бути декларантами, за умови перебування їх на обліку в митних органах України. Порядок обліку суб’єктів ЗЕД в митних органах встановлено наказом Мінфіну від 15.06.2015 року № 552.

Митний брокер (Стаття 416 МКУ) - це підприємство, що надає послуги з декларування товарів, ТЗ комерційного призначення, які переміщуються через митний кордон України.

Права та обов’язки митного брокера

Митний брокер має такі самі обов'язки, права і несе таку саму відповідальність, що й декларант.

Митний брокер може здійснювати митну брокерську діяльність у будь-якому митному органі України.

Лекція 7 |

Митні-посередницькі послуги |

5 |

Взаємовідносини митного брокера з особою, яку він представляє (Стаття 417 МКУ) визначаються відповідним договором на надання послуг з декларування вантажів та ТЗ.

Інформація, отримана митним брокером та його працівниками - агентами з митного оформлення (Стаття 419 МКУ) від особи, яку представляє митний брокер, у процесі виконання митних формальностей, може використовуватися виключно для цілей виконання цих формальностей.

Агент з митного оформлення (Стаття 418 МКУ) - це фізична особа - резидент, що перебуває в трудових відносинах з митним брокером і безпосередньо виконує в інтересах особи, яку представляє митний брокер, дії, пов'язані з пред'явленням митному органу товарів, ТЗ комерційного призначення, а також документів, потрібних для здійснення їх митного контролю та митного оформлення.

Нерезиденти є декларантами при переміщенні через митний кордон України:

1)громадянами - особистих речей, ТЗ особистого користування та інших товарів для особистих, сімейних чи інших потреб, не пов'язаних із здійсненням підприємницької діяльності;

2)особами, які мають дипломатичні пільги;

3)представництвами іноземних фірм - товарів, що не підлягають відчуженню та призначені для службового користування цих представництв;

4)іноземними перевізниками - товарів, ТЗ комерційного призначення, що переміщуються територією України прохідним транзитом.

Обов’язки права та відповідальність декларанта (Стаття 266 МКУ) Декларант зобов'язаний:

1)здійснити декларування товарів, ТЗ комерційного призначення;

2)на вимогу митного органу пред'явити товари, ТЗ комерційного призначення для митного контролю і митного оформлення;

3)надати митному органу передбачені законодавством документи і відомості, необхідні для виконання митних формальностей;

4)сплатити митні платежі або забезпечити їх сплату гарантією;

5)зберігати документи, відомості про які зазначені в митній декларації, протягом не менше ніж 1095 днів.

Декларант має право:

Лекція 7 |

Митні-посередницькі послуги |

6 |

1.Перед подачею митної декларації, з дозволу митному органу, здійснювати фізичний огляд товарів з метою перевірки їх відповідності опису (відомостям), зазначеному у товаросупровідних документах, брати проби та зразки товарів.

2.У випадках та в порядку, визначених МКУ, декларант має право вимагати від митного органу випуску товарів, за умови забезпечення сплати митних платежів гарантією.

Адміністративна відповідальність декларанта (в т.ч. й митного брокера) встановлена Розділом XVIII МК:

1)за порушення митних правил;

2)за подання недостовірних відомостей, внесених ними до митної декларації;

3)за знищення або втрату документів, відомості про які зазначені в митній декларації, до закінчення строку зберігання (1095 днів). Адміністративний штраф за це правопорушення встановлено статтею 121 ПКУ.

Особа набуває статусу декларанта, має його права, обов’язки та несе

відповідальність з моменту прийняття митної декларації до оформлення...

ІІІ. Класифікація митних декларацій за обсягом відомостей, які вони містять

1. Митна декларація, заповнена у звичайному порядку (Стаття 258 МКУ) - митна декларація, що містить обсяг відомостей (даних), достатній для завершення митного оформлення товарів, ТЗ комерційного призначення у заявлений митний режим.

Це важливо тому, що у Податковому кодексі зазначено:

“201.12. У разі ввезення товарів на митну територію України документом,

що посвідчує право на віднесення сум податку до податкового кредиту, вважається митна декларація, оформлена відповідно до вимог законодавства, яка підтверджує сплату податку.”

2.Попередня митна декларація (Стаття 259 МКУ) - митна декларація, що містить обсяг відомостей (даних), достатній для ввезення товарів, транспортних засобів комерційного призначення на митну територію України та забезпечення доставки їх до митному органу призначення.

3.Тимчасова митна декларація (Стаття 260 МКУ) — митна декларація, що діє не більше ніж 45 днів з дати оформлення та містить дані, достатні для розміщення товарів у заявлений митний режим. Подається разом із зобов'язанням про подання додаткової декларації у визначений термін.

Лекція 7 |

Митні-посередницькі послуги |

7 |

4.Періодична митна декларація (Стаття 260 МКУ) — митна декларація, що подається на товари, які регулярно переміщуються через митний кордон України товарів однією і тією ж особою на одних і тих же умовах та підставах протягом не більше 180 днів. Подається разом із зобов'язанням про подання додаткової декларації на обсяг товарів, що будуть переміщені за періодичною митною декларацією протягом попереднього календарного місяця.

5.Додаткова декларація (Стаття 261 МКУ) - митна декларація, заповнена у звичайному порядку, яка містить точні відомості про товари, задекларовані за попередньою, тимчасовою або періодичною митною

декларацією та подається |

протягом строків, визначених відповідно до |

положень МКУ. |

|

При цьому, митною декларацією, заповненою у звичайному порядку вважається комплект із попередньої (тимчасової, періодичної) та додаткової декларації.

ІV. Порядок декларування

Прийняття митної декларації (Стаття 264 МКУ)

Митна декларація реєструється та приймається митним органом у порядку, встановленому наказом Мінфіну від 30.05.2012 № 631.

Митна декларація на паперовому носії супроводжується її електронною копією.

Разом з митною декларацією митному органу подаються:

-рахунок або інший документ, що визначає вартість товару

-декларація митної вартості;

-інші документи, на які посилається митна декларація подаються на вимогу митного органу (на практиці, до електронної копії декларації приєднуються всі наявні скан-копії документів).

Дата та час подання митної декларації фіксується митним органом шляхом її реєстрації.

Після перевірки митним органом правильності заповнення поданої митної декларації та відповідності доданих до неї документів установленим вимогам митна декларація приймається для митного оформлення.

Факт прийняття митної декларації засвідчується посадовою особою митному органу, яка її прийняла, шляхом нанесення відбитка відповідного митного забезпечення та інших відміток (номера декларації, дати та часу її прийняття

Лекція 7 |

Митні-посередницькі послуги |

8 |

тощо), у тому числі з використанням інформаційних технологій.

Помилки у митній декларації (Стаття 268 МКУ)

Посадові особи митних органів надають декларантам або уповноваженим ним особам можливість виправити помилки, допущені в митній декларації, крім випадків, коли помилки призвели до:

-неправомірного звільнення від сплати митних платежів або зменшення їх розміру;

-незабезпечення дотримання заходів тарифного та/або нетарифного регулювання зовнішньоекономічної діяльності.

Адміністративні санкцій, передбачені МКУ застосовуються до осіб, які систематично (більше двох разів протягом місяця) допустили у митній декларації вищезазначені помилки.

Посадові особи митних органів не мають права заповнювати митну декларацію, змінювати відомості, зазначені в митній декларації, крім внесення до неї відомостей, що належать до повноважень митних органів.

Зміна, відкликання та визнання митної декларації недійсною (Стаття 269 МКУ)

Внесення змін до митної декларації, стосовно товарів, ТЗ комерційного призначення, зазначених у ній, після прийняття митної декларації до оформлення, допускається:

-до моменту завершення митного оформлення;

-протягом трьох років з дня завершення їх митного оформлення.

Якщо після випуску у вільний обіг товарів, митний контроль яких здійснювався без проведення митного огляду, декларантом виявлені товари, переміщені через митний кордон України і не зазначені в митній декларації декларанту необхідно:

-надіслати до митного органу, якій здійснював оформлення декларації письмове звернення стосовно не задекларованих товарів;

-додати до звернення документи (їх копії), які підтверджують додержання норм нетарифного регулювання при переміщенні цих товарів, через митни й кордон;

-отримати дозвіл митного органу та внести до митної декларації відповідні зміни.

При цьому, провадження у справах про порушення митних правил не

Лекція 7 |

Митні-посередницькі послуги |

9 |

порушується.

Відкликання митної декларації допускається лише до моменту завершення митного оформлення товарів, ТЗ комерційного призначення відповідно до заявленого митного режиму.

Визнання декларації недійсною

Митний орган визнає недійсною:

-попередню митну декларацію, якщо задекларовані у ній товари не ввезенні на територію України протягом 30 днів з дати її оформлення (Стаття 259 МКУ);

-митну декларацію заповнену у звичайному порядку для експорту товарів, якщо ці товари не перетнули державний кордон України протягом 180 днів.

Удругому випадку зазначений строк може бути зменшений за письмовим зверненням декларанта або уповноваженої ним особи.

Уразі виявлення порушень митних правил щодо задекларованих у митній декларації товарів, транспортних засобів комерційного призначення внесення змін, відкликання та визнання недійсною цієї декларації до закінчення провадження у відповідних справах забороняються.

Уразі відмови у наданні дозволу на внесення змін, відкликання, визнання декларації недійсною митний орган зобов'язаний невідкладно, письмово або в електронному вигляді, повідомити декларанта про причини і підстави такої відмови.

Порядок внесення змін до митних декларацій, їх відкликання та визнання недійсними визначено ПКМУ від 21.05.2012 № 450.

Митний орган має право відмовити у прийнятті митної декларації якщо:

1)митна декларація не містить усіх відомостей або подана без обов’язкових документів;

2)електронна митна декларація не містить встановлених законодавством обов'язкових реквізитів;

3)митну декларацію подано з порушенням інших вимог, встановлених МКУ.

Відмова митному органу у прийнятті митної декларації повинна бути вмотивованою посиланням на положення актів законодавства, які порушено декларантом.

У разі відмови у прийнятті митної декларації посадовою особою

Лекція 7 |

Митні-посередницькі послуги |

10 |