4.5.6 Расчет относительной экономии капитальных вложений

Экономическую эффективность внедрения нового программного продукта характеризуют относительной экономией капитальных вложений:

К = (К1 – К2 ) / К1 * 100 % ,

где К1 и К2 – капитальные вложения, связанные с использованием программ соответственно в базовом и новом варианте, р.

В нашем случае относительная экономия капитальных вложений в соответствии с формулой составляет:

К = (174830.76– 132595.68) / 174830.76* 100% = 24.16%.

4.5.7 Расчет относительной экономии эксплуатационных издержек потребления

Относительная экономия эксплуатационных издержек потребления определяется по формуле:

Э = (И1 – И2 ) / И1 * 100 % ,

где И1 и И2 – эксплуатационные издержки потребления соответственно в базовом и новом варианте, р.

В соответствии с формулой, получим:

Э = (89702.11– 75422.26) / 89702.11* 100% = 23.67%.

4.5.8 Расчет годового экономического потенциала разработки

Годовой экономический потенциал разработки составляет:

Рп

= 1 * =

=

руб.

руб.

Результаты расчетов экономических показателей разработки программного продукта представлены в таблице 14.

Таблица 14 – Экономические показатели эффективности разработанного ПП

|

Наименование параметра |

Базовый вариант |

Новый вариант |

|

1. Договорная цена, р. |

131100 |

110584.77 |

|

2. Продажная цена, р. |

150000 |

130490.03 |

|

3. Цена потребления, р. |

|

|

|

4. Капитальные вложения в использование ПП, р. |

174830.76 |

132595.68 |

|

5. Экономия капиталовложений, р. |

42235.08 |

|

|

6. Эксплуатационные издержки, р. |

89702.11 |

75422.26 |

|

7. Годовая экономия стоимости машинного времени, р. |

25203.84 |

|

|

8. Относительная экономия капитальных вложений, % |

24.16 |

|

|

9. Относительная экономия эксплуатационных расходов, % |

23.67 |

|

|

10. Годовой экономический эффект от разработки НИР + ПП, р. |

|

|

Очевидно, что приобретение нового ПП экономически более выгодно. Кроме того, видно, что годовые эксплуатационные издержки, и капитальные вложения в использование программного продукта нового ПП ниже, что обеспечивается меньшими затратами времени для решения задач. Этот факт способствует более рациональному использованию рабочего времени и снижает утомляемость.

4.6 Расчет финансово-экономических результатов

Показатели рентабельности продукции (Рп) измеряют эффективность производства и реализации различных видов конечной продукции фирмы.

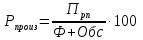

где Пед- прибыль в структуре цены единицы продукции (разница между продажной ценой и себестоимостью), руб.,

Сед – себестоимость единицы продукции, руб.

Рентабельность производства (рентабельность основной деятельности) характеризует эффективность использования основных и оборотных средств предприятия. Данный показатель рассчитывается по формуле:

где Прп – прибыль от реализации продукции, тыс. р.;

Ф – среднегодовая стоимость основных фондов, тыс. р.;

ОбС – средняя величина оборотных средств предприятия, без учета краткосрочных финансовых вложений, тыс. р.

Фондоотдача – это основной обобщающий показатель эффективности использования основных фондов. Отражает объем продукции (валовой, товарной или реализованной), приходящийся на один рубль основных фондов. Фондоотдача рассчитывается по формуле:

Точка безубыточности (критический объем выпуска продукции) – это такой объем выпуска продукции в натуральном выражении, при котором предприятие не имеет ни прибыли, ни убытка.

Переменные - это издержки, которые изменяются при изменении объема выпускаемой продукции - это затраты на сырье, основные материалы и вспомогательные материалы, затраты на топливо, электроэнергию, заработная плата основного производственного персонала.

Для определения точки безубыточности обратимся к таблице, расположенной ниже.

Таблица 15 – Расчет объема производства в точки безубыточности

|

Наименование показателей |

Условное обозначение |

Значение |

|

Цена одного условного заказа, р. |

Ц |

|

|

Себестоимость, р. |

С |

|

|

Условно переменные расходы на один условный заказ, р. |

Упер(год) |

87265.2 |

|

Годовые условно постоянные расходы, р. |

Упос |

85646.32 |

|

Объем производства в точки безубыточности |

|

1.98 |

|

Процент использования в точки безубыточности, % |

|

49.5 |

|

Коэффициент устойчивости проекта |

|

1.86 |

Коэффициент устойчивости близкий к единице свидетельствует о достаточной устойчивости проекта.

Теперь обратимся к таблице16

Таблица 16 – Расчет точки безубыточности

|

Объем выпуска |

Годовые условно постоянные расходы, руб. |

Годовые условно переменные расходы, руб. |

Издержки производства, руб. |

Выручка от реализации, руб. |

Убытки прибыли |

|

N |

Упост |

Упер |

И=Упост+Упер |

В=Ц*N |

В-И |

|

1 |

85646.32 |

87265.2 |

172911,52 |

157299,76 |

-58491,09 |

|

2 |

85646.32 |

78556.2 |

155325,35 |

314599,52 |

-10725,83 |

|

3 |

85646.32 |

798603,5 |

164859,85 |

471899,28 |

37039,43 |

|

4 |

85646.32 |

838138 |

164394,35 |

629199,04 |

84804,69 |

|

5 |

85646.32 |

547672,5 |

133928,85 |

786498,8 |

132569,95 |

Рисунок 28 – Точка безубыточности объема выпуска программного продукта

Исходя из результатов расчета, приведённых в табл. 16, и построенному графику, представленному на рисунке 28, видно, что продажа трех программных продуктов является минимальным объемом производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции компания начинает получать прибыль.

Таким образом, экономическую целесообразность использования нового программного продукта относительно базового можно увидеть в таблице 17.

Таблица 17 – Расчет финансово-экономических результатов

|

Наименование показателей |

Порядок расчета |

Результат |

|

Рентабельность продукции, % |

|

41,6 |

|

Рентабельность производства, % |

|

83 |

|

Фондоотдача, р/р |

|

1,99 |

|

Объем производства в точке безубыточности, усл. зак. |

|

1.98 |

|

Окупаемость капитальных вложений |

|

2,23 |

Таким образом, на основании данных анализа технико-экономических показателей ПП можно утверждать, что разработанный ПП более экономичен, имеет больше функций и сфер применения и превосходит по многим характеристикам базовый продукт, а, следовательно, имеет более высокую конкурентоспособность.

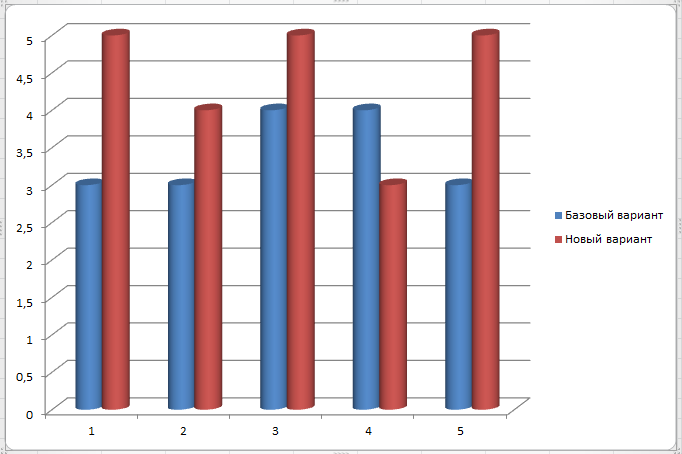

Проведем сравнительный анализ экономических показателей эффективности разработанного и базового программных продуктов (рисунок 29).

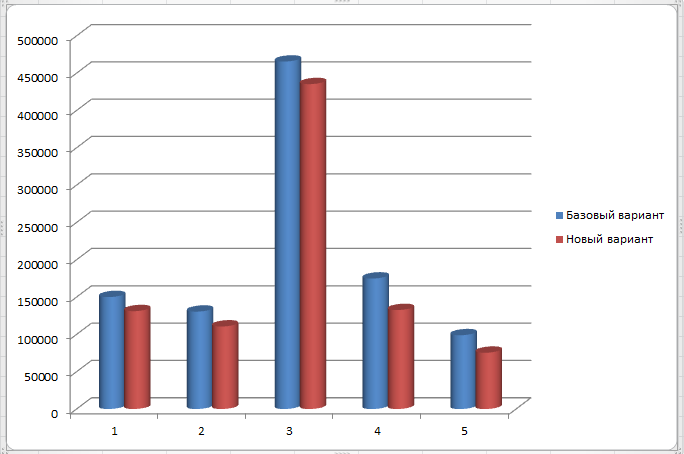

Рисунок 29 – Диаграмма сравнения экономических показателей эффективности базового и разработанного программных продуктов

Очевидно, что приобретение нового ПП экономически более выгодно. Кроме того, видно, что годовые эксплуатационные издержки, и капитальные вложения в использование программного продукта нового ПП ниже, что обеспечивается меньшими затратами времени для решения задач. Этот факт способствует более рациональному использованию рабочего времени и снижает утомляемость.

Анализ технико-экономических показателей эффективности (рисунок 30) свидетельствует о том, что использование разработанного программного продукта является более выгодным, чем базового, так как цена приобретения, цена потребления, капитальные вложения в использование программного продукта и эксплуатационные издержки нового ПП ниже, что обеспечивается меньшими затратами времени для решения задач. Этот факт способствует более рациональному использованию рабочего времени и снижает утомляемость.

Рисунок 30 – Диаграмма сравнения функциональных показателей эффективности базового и разработанного программных продуктов

Таким образом, на основании данных анализа технико-экономических показателей ПП можно утверждать, что разработанный ПП более экономичен, имеет больше функций и сфер применения и превосходит по многим характеристикам базовый продукт, а, следовательно, имеет более высокую конкурентоспособность.