2.3. Изменение средневзвешенного срока кредитования и средневзвешенной процентной ставки

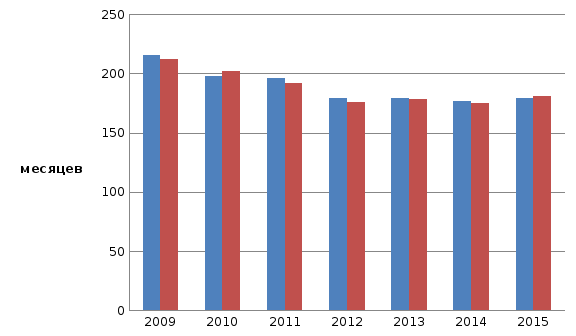

В настоящее время средневзвешенные сроки кредитования по стране составляют 178, 1 месяцев, по ПФО сроки от общероссийских отличаются не значительно и составляют 179, 2 месяцев, что 14,8 и 14, 9 лет соответственно. За исследуемый период средневзвешенные сроки кредитования снизились с 206, 2 месяцев до 178, 1 месяцев по России, т. е. на 13,6% (2,3 года), а по ПФО – с 206,7 до 179,2 месяцев, т.е. на 13,3% (2,3 года). За весь наблюдаемый период наблюдается тенденция снижения средневзвешенных сроков кредитования по жилищным кредитам, хотя происходит это не стабильно и медленно. Общее снижение сроков можно объяснить повышением доходов населения, т. е. население готово снизить сроки заема кредита от банков. Среднегодовые темпы прироста средневзвешенного срока кредитования по жилищным кредитам за 2009-2015 годы по России составили -2,4%, по ПФО -2,3%.

Рисунок

2.3.1. Изменение средневзвешенного срока

кредитования по жилищным кредитам,

2009-2015гг.

Рисунок

2.3.1. Изменение средневзвешенного срока

кредитования по жилищным кредитам,

2009-2015гг.

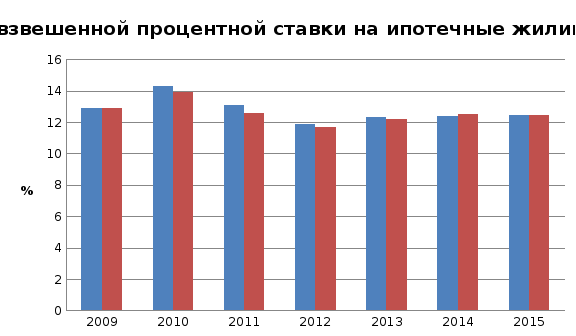

Снижение средневзвешенных сроков кредитования происходит и по ипотечным жилищным кредитам, как по России, так и по ПФО (рис. 2.3.2.). На 01.01.2009 год средневзвешенный срок кредитования имел значение 215,3 месяцев (17,9 лет), а к 2015 году он снизился до 179, 5 месяцев (14, 9 лет), т.е. на 16,6% (около 3 лет). Так же следует отметить, что средневзвешенные сроки ипотечного жилищного кредитования не намного больше сроков жилищного кредитования. На 01.01.2009 год различие по стране составляло 4,9%, а по ПФО – 2,7%, а к 2015 году по РФ – 0,8%, по ПФО – 0,9%, т.е. к концу исследуемого периода различия в сроках стало не значительным. Средние темпы прироста (убыли) показателя средневзвешенного срока кредитования по ипотечным кредитам по стране составили -3 %, по ПФО - -2,6%.

Рисунок

2.3.2. Изменение средневзвешенного срока

кредитования по ипотечным жилищным

кредитам, 2009-2015 гг.

Рисунок

2.3.2. Изменение средневзвешенного срока

кредитования по ипотечным жилищным

кредитам, 2009-2015 гг.

2.4. Просроченная задолженность и досрочное погашение жилищных кредитов

Литература

Гражданский кодекс Российской Федерации (часть I) от 30.11.1994 № 51-ФЗ (с изм. и доп., внесенными федеральными законами от 26.11.2002 № 152-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 213-ФЗ, от 02.07.2005 № 83-ФЗ, от 21.07.2005 № 109-ФЗ).

Гражданский кодекс Российской Федерации (часть II) от 26.01.1996 № 14-ФЗ (с изм. и доп., внесенными федеральными законами от 26.01.1996 № 15-ФЗ, от 12.08.1996 № 110-ФЗ, от 24.10.1997 № 133-ФЗ, от 17.12.1999 № 213-ФЗ, от 26.11.2002 № 152-ФЗ, от 10.01.2003 № 8-ФЗ, от 10.01.2003 № 15-ФЗ, от 26.03.2003 № 37-ФЗ, от 11.11.2003 № 138-ФЗ, от 23.12.2003 № 182-ФЗ, от 29.12.2004 № 189-ФЗ, от 30.12.2004 № 219-ФЗ, от 21.03.2005 № 22-ФЗ, от 09.05.2005 № 45-ФЗ, от 18.07.2005 № 89-ФЗ, Постановлением Конституционного Суда Российской Федерации от 23.12.1997 № 21-П).

Концепция развития системы ипотечного жилищного кредитования в Российской Федерации. Постановление Правительства Российской Федерации от 11.01.2000 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (с изм. и доп., внесенными постановлениями Правительства Российской Федерации от 12.04.2001 № 291, от 8.05.2002 № 302).

Г. И. Кравцова. Деньги, кредит, банки: учебное пособие.-Минск БГЭУ, 2010.-297 с.

Н.Б. Косарева. Основы ипотечного кредитования. ― М.: Фонд «Институт экономики города», 2006.-565 с.

Сведения Центрального банка Российской федерации http://www.cbr.ru/