Розділ 2 облік забезпечення майбутніх витрат та платежів на підприємстві

2.1 Економічний зміст майбутніх витрат та платежів, їх функції та класифікація.

Забезпечення - зобов'язання з невизначеними сумою або часом погашення на дату балансу. Забезпечення можуть створюватися для відшкодування наступних (майбутніх) витрат:

- на виплату відпусток працівникам;

- додаткове пенсійне забезпечення;

- виконання гарантійних зобов'язань;

- реструктуризацію;

- виконання зобов'язань щодо обтяжливих контрактів.

Забезпечення створюється при виникненні внаслідок майбутніх подій зобов'язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють економічні вигоди, та його оцінка може бути розрахунково визначена. Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства. Суми створених забезпечень визнаються витратами.

Забезпечення використовуються для відшкодування лише тих витрат, для покриття яких вони були створені. Залишок забезпечення переглядається на кожну дату балансу, у разі потреби коригується (збільшується або зменшується). Якщо немає ймовірності вибуття активів для погашення майбутніх зобов'язань, то сума такого забезпечення підлягає сторнуванню.

Рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів та включення їх до витрат поточного періоду, обліковується на рахунку 47 «Забезпечення майбутніх витрат і платежів». Це пасивний рахунок, за кредитом якого відображається нарахування забезпечень, за дебетом - їх використання.

Рахунок 47 «Забезпечення майбутніх витрат і платежів» має сім субрахунків:

- 471 «Забезпечення виплат відпусток»;

- 472 «Додаткове пенсійне забезпечення»;

- 473 «Забезпечення гарантійних зобов'язань»;

- 474 «Забезпечення інших витрат і платежів»;

- 475 «Забезпечення призового фонду (резерв виплат)»;

- 476 «Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї»;

- 477 «Забезпечення матеріального заохочення».

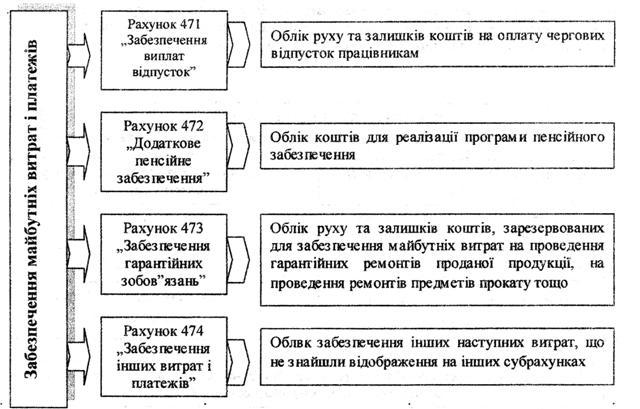

На субрахунку 471 обліковують рух та залишки коштів на оплату чергових відпусток працівникам.

2.2 Синтетичний облік. Документальне оформлення створення майбутніх витрат та платежів на підприємстві.

При створенні забезпечення виплат на відпустки роблять запис за дебетом тих рахунків, на які віднесена оплата праці (рахунки 23, 91, 92, 93, 94 та ін.), і за кредитом рахунку 47. Фактично нараховані працівникам відпускні суми списують на зменшення створеного забезпечення: дебет рахунку 47 і кредит рахунку 66 «Розрахунки за виплатами працівникам».

На субрахунку 472 обліковують забезпечення для реалізації пенсійної програми; на субрахунку 473 - зарезервовані для забезпечення майбутніх витрат на проведення гарантійних ремонтів, проданої продукції, на проведення ремонту предметів прокату; на субрахунку 474 - інших наступних витрат, що не відображаються на субрахунках 471,472, 473 (рис. 2.1).

Рис. 2.1. Документальне оформлення забезпечення майбутніх витрат і платежів

На субрахунку 475 «Забезпечення призового фонду (резерв виплат)» підприємства, які здійснюють діяльність із випуску та проведення лотерей на території України, узагальнюють інформацію про призовий фонд - суму, що підлягає виплаті переможцям лотереї відповідно до оприлюднених умов її випуску та проведення, зменшену на розмір джек-поту, не забезпеченого сплатою участі у лотереї.

На субрахунку 476 «Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї» підприємства, які здійснюють діяльність з випуску та проведення лотерей на території України, узагальнюють інформацію про резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї.

За кредитом субрахунків 475 «Забезпечення призового фонду (резерв виплат)» і 476 «Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї», і дебетом рахунку 90 «Собівартість реалізації» відображаються відповідно до створення (формування) призового фонду й резерву, що покриває суму джек-поту, не забезпечену сплатою участі у лотереї, за дебетом - виплата (видача) виграшів гравцям.

За кредитом субрахунку 477 «Забезпечення матеріального заохочення» і дебетом рахунків обліку витрат операційної діяльності створюється забезпечення на матеріальне заохочення в порядку, встановленому П(С)БО 11 «Зобов'язання» відповідно до П(С)БО 26 «Виплати працівникам».

Сума нарахованої працівникам винагороди, допомоги, премії тощо за рахунок виділеного на матеріальне заохочення прибутку відображається за дебетом субрахунку 477 і кредитом субрахунку 661 «Розрахунки за заробітною платою».

За кредитом субрахунка 478 «Забезпечення відновлення земельних ділянок» відображається створення за обґрунтованим розрахунком забезпечення на демонтаж, переміщення об'єкта основних засобів та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема на передбачену законодавством рекультивацію порушених земель) у кореспонденції з дебетом рахунка 15 "Капітальні інвестиції)).

Аналітичний облік забезпечення наступних витрат і платежів ведеться за їх видами, напрямками формування та використання.