Устройство Системы |

75 |

|

|

Проводка

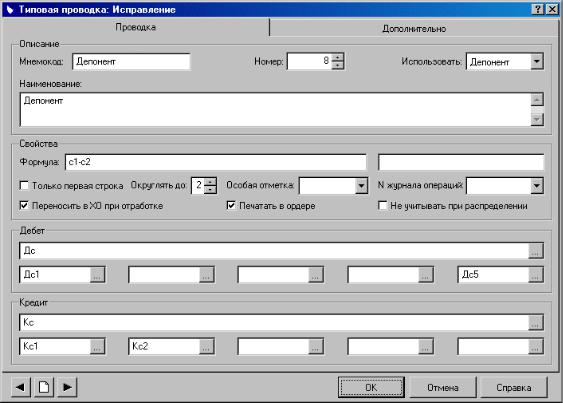

Коды счетов проводки задаются в характеристиках строки, в группах полей "Дебет" и "Кредит". К каждому из счетов – счету-дебет и счету-кредит – можно задать до пяти аналитических счетов.

Код счета можно задать явно, то есть так, как он задан в плане счетов – например, 70, 69/2 и т.д., или при помощи специального символа – макроподстановки. Макроподстановка позволяет поставить код счета в зависимость от состава затрат, подразделения, категории персонала и типовой должности, заданным в ЛС сотрудника. Раскрытие макроподстановки – замена ее конкретным счетом – автоматически происходит при формировании ордера.

Как правило, часть счетов проводки задают явно, а остальные с помощью макроподстановки делают "плавающими" – то есть зависящими от состава затрат, подразделения, категории персонала и т.д. Например, имеет смысл для удержаний и отчислений явно указать кредитовую "половинку" проводки (например, 70), а вместо кодов счетов-дебет дать ссылку на состав

76 Глава 3

затрат; для начислений и авансов – наоборот, явно задать счетадебет и макроподстановкой – счета-кредит.

Примечание: При использовании механизма макроподстановок при формировании свода проводок учитывается флажок "Подставлять явно счета/аналитику из строк итогов ведомостей" в настройках Системы на вкладке "Проводки". Если в итогах ведомостей заполнено хотя бы одно поле Счета или аналитики, то при установленном флажке в свод проводок переносится целиком Счет и аналитика из итогов ведомостей. Макроподстановка при этом игнорируется. Если флажок не установлен, то в свод проводок переносятся из строк итогов ведомостей заполненные поля аналитики, а для пустых полей аналитики используется макроподстановка.

Макроподстановки

Следующие макроподстановки можно использовать во всех строках.

Äò – подставить счет-дебет из состава затрат.

Äà1 (Äà2, Äà3, ..., Äà5) – подставить счет-дебет аналитиче- ского учета 1-го (2-го, 3-го, ..., 5-го) уровня из состава затрат. Êò – подставить счет-кредит из состава затрат.

Êà1 (Êà2, Êà3, ..., Êà5) – подставить счет-кредит аналитиче- ского учета 1-го (2-го, 3-го, ..., 5-го) уровня из состава затрат. N – подставить в качестве счета аналитического учета учетный номер подразделения.

Ï – подставить в качестве счета аналитического учета шифр производственного учета из категории персонала.

Примечание: Состав затрат, на который ссылаются макроподстановки Äò, Äà, Êò*, Êà*, может быть задан одновременно в нескольких местах: в ЛС сотрудника; в характеристиках основания для начисления в/у; в характеристиках "расчета", в котором выполнялся расчет в/у. Наивысший приоритет имеет состав затрат, за- данный в "расчете"; далее в порядке убывания приоритета идут основание и ЛС.

Следующие макроподстановки можно использовать только в зависимых строках (рассчитываемых по формуле).

Äñ – подставить счет-дебет из строки, от которой зависит данная строка.

Äñ1 (Äñ2, Äñ3, ..., Äñ5) – подставить счет-дебет аналитиче- ского учета 1-го (2-го, 3-го, ..., 5-го) уровня из строки, от которой зависит данная строка.

Êñ – подставить счет-кредит из строки, от которой зависит данная строка.

Êñ1 (Êñ2, Êñ3, ... Êñ5) – подставить счет-кредит аналитиче- ского учета 1-го (2-го, 3-го, ..., 5-го) уровня из строки, от которой зависит данная строка.

Устройство Системы |

77 |

|

|

Некоторые особенности формирования строк ордера

Неявное (посредством макроподстановки) задание кода счета |

||||||

проводки предполагает, что у одних и тех же в/у, входящих в |

||||||

одну строку ордера, но начисленных в разных ЛС, коды счетов |

||||||

проводки могут не совпадать. Например, сотрудник Гвоздев И.В. |

||||||

совмещает две работы, по одному ЛС ему начислен оклад 1000 |

||||||

руб., по другому – 2000 руб. Суммы оклада, согласно словарю |

||||||

"Типовые проводки", относятся к строке с номером 1 "Начис- |

||||||

лена зарплата"; счет-дебет задан макроподстановкой Дт.Да1 , |

||||||

счет-кредит задан явно (70). Если в лицевых счетах Гвоздева И.В. |

||||||

заданы разные составы затрат, то начисленные ему суммы оклада |

||||||

войдут в ордер с разными, отличающимися счетом-дебет провод- |

||||||

ками. В результате в ордере должны появиться два экземпляра |

||||||

строки "Начислена зарплата", например: |

|

|

|

|||

|

|

|

|

|

|

|

N |

Наименование |

Äá |

|

Êð |

Сумма |

|

|

|

|

|

|

|

|

1 |

Начислена зарплата |

20.1 |

|

70 |

1000 |

|

1 |

Начислена зарплата |

20.2 |

|

70 |

2000 |

|

Теперь предположим, что в словаре описана строка с номером 10 |

||||||

"Премия", которая рассчитывается от строки "Начислена зарпла- |

||||||

та" по формуле с1*0.5. Если в этой строке один из счетов задается |

||||||

макроподстановкой, ссылающейся на счет-дебет строки 1 "Начис- |

||||||

лена зарплата" (Дс, Дс1, Дс2, ...), то строка также должна появить- |

||||||

ся в ордере дважды. Например, если макроподстановкой Дс.Дс1 |

||||||

задан счет-дебет, а счет-кредит (70) задан явно, то получим: |

||||||

|

|

|

|

|

|

|

N |

Наименование |

Äá |

|

Êð |

Сумма |

|

|

|

|

|

|

|

|

1 |

Начислена зарплата |

20.1 |

|

70 |

1000 |

|

1 |

Начислена зарплата |

20.2 |

|

70 |

2000 |

|

|

... |

|

|

|

|

|

10 |

Премия |

20.1 |

|

70 |

500 |

|

10 |

Премия |

20.2 |

|

70 |

1000 |

|

Таким образом, правило состоит в том, что в ордере строка словаря "разбивается" на столько строк, сколько различных проводок получается по данной строке в результате раскрытия макроподстановок.

Следующий пример интересен тем, что демонстрирует применение функции Sum() и один из приемов формирования ордера – использование вспомогательных строк.

Здесь и далее данная форма записи означает, что задан синтетический счет и аналитический 1-го уровня, макроподстановками Дт и Да1, соответственно.

78 |

|

|

|

|

Глава 3 |

|

|

|

|

||||

Предположим, что Гвоздеву И.В. начислены отпускные в раз- |

||||||

ìåðå |

1800 руб. Мы хотим сделать так, чтобы отпускные авто- |

|||||

|

матически проводились в учете по тем же счетам, по которым |

|||||

|

проводится оклад, и чтобы сумма отпускных "разбивалась" по |

|||||

|

этим счетам в той же пропорции, в которой "разбивается" |

|||||

сумма строки "Начислена зарплата": |

|

|

|

|||

|

|

|

|

|

|

|

|

N |

Наименование |

Äá |

Êð |

Сумма |

|

|

|

|

|

|

|

|

|

1 |

Начислена зарплата |

20.1 |

70 |

1000 |

|

1 |

Начислена зарплата |

20.2 |

70 |

2000 |

|

|

|

|

... |

|

|

|

|

1 |

Отпускные |

20.1 |

70 |

600 |

|

|

|

1 |

|

|

|

|

|

1 |

Отпускные |

20.2 |

70 |

1200 |

|

|

1 |

|

|

|

|

|

|

Решается эта задача следующим образом: в словаре создается строка, которая собирает суммы отпускных по входящим в нее в/у. Строка эта является вспомогательной – реально представлять отпускные в учете будет другая строка, которая рас- считывается по формуле от строки "Начислена зарплата" и вспомогательной строки.

Итак: создаем в словаре вспомогательную строку, например, 99 "Сумма отпускных"; включаем в нее начисления, представляющие в Системе отпускные, и, поскольку строка является вспомогательной, снимаем в ней признак отработки в учете хозяйственных операций. Создаем строку 11 "Отпускные", сумма которой рассчитывается по формуле ñ1*Sum(99)/Sum(1). Счет-дебет задаем макроподстановкой Дс.

В результате при формировании ордера во вспомогательной строке 99 "Сумма отпускных" будет собрана сумма выплаченных отпускных, в данном случае 1800 руб. Проводка 11 "Отпускные" "разобьется" на столько проводок, на сколько "разбивается" проводка 1 "Начислена зарплата", в данном случае – на две проводки с суммами:

Сумма1 = с1*Sum(99)/Sum(1) = 1000K1800/3000 = 600 Сумма2 = ñ1*Sum(99)/Sum(1) = 2000K1800/3000 = 1200

Это и есть тот результат, который требовалось получить. Строка 99, хотя и будет присутствовать в ордере, при отработке ордера в учете хозяйственных операций учитываться не будет.

Примечание: Из приведенных примеров можно сделать вывод о различиях между c<N> и Sum(<N>). Функция Sum(N) вычисляет общую сумму всех экземпляров строки <N>, а переменная c<N> – сумму одного экземпляра строки <N>.