4.2. Виды бюджетов, их особенности. Гибкие и фиксированные бюджеты. Бюджетирование «с нуля».

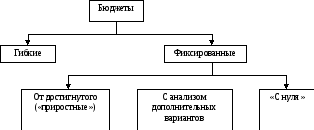

Существуют различные подходы к разработке бюджетов. Их классификация представлена на рис. 6.

Рис. 6. Классификация подходов к разработке бюджетов

Гибкий бюджетпоказывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу продукции и прирост смешанных затрат на единицу прироста объема продукции. Эта ставка есть норма, умноженная на цену. Постоянные затраты «выделяются отдельно. С помощью формулы, связывающей затраты и объем производства, можно разрабатывать сметы и планы для различных уровней деловой активности. Гибкий бюджет наилучшим образом подходит для центров полностью Регулируемых затрат, а также для центров выручки, так как он показывает, каким образом руководитель, меняя объем выпуска или реализации, может воздействовать на затраты или выручку. По принципу гибкого бюджета планируют выручку, затраты на основные материалы, сдельную зарплату и др.

Фиксированный бюджетне меняется в зависимости от изменений уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь "вход— выход" носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров частично регулируемых затрат, а также для других видов центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующие разновидности фиксированных бюджетов:

• Бюджеты "от достигнутого" составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют "приростными"). Например, общехозяйственные затраты обычно планируют "от достигнутого" (такие бюджеты встречаются наиболее часто).

• Бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%. Этот подход является промежуточным между бюджетом "от достигнутого" и бюджетом "с нуля";

• Бюджеты "с нуля" разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

Наиболее сложной разновидностью фиксированных бюджетов является бюджетирование "с нуля":

=> определение целей для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности (цели могут быть не только финансовыми: например, повышение качества продукции, достижение высоких технических характеристик, снижение текучести кадров);

=> установление критериев достижения целей;

=> исследование альтернативных вариантов ведения каждого из видов деятельности;

=> оценка эффекта (степени достижения цели) от каждого из вариантов по установленным критериям (размер прибыли, процент изделий, отвечающих требованиям к качеству, технические характеристики изделий и др.);

=> оценка затрат для каждого из вариантов;

=> оценка возможных уровней ассигнований (показывает возможный уровень затрат предприятия, соответствующий его финансовым возможностям; обычно указывается несколько возможных уровней: максимальный, минимальный и наиболее вероятный);

=> определение факторов, ограничивающих объем деятельности центра ответственности (такими факторами, помимо размера ассигнований, могут быть мощность, трудоемкость работы, дефицитные ресурсы и др.);

=> формирование оптимального набора видов деятельности для каждого возможного уровня ассигнований (оптимальный набор формируется путем сопоставления эффекта и затрат с использованием математического аппарата — линейного программирования, теории массового обслуживания и др.).

Бюджетирование "с нуля" целесообразно проводить для частично регулируемых затрат. В частности, его можно использовать при разработке бюджетов на маркетинг, НИОКР, ремонтные работы и др.

Приведем пример процедуры бюджетирования "с нуля" для ремонтного цеха предприятия. В ремонтный цех стекаются заявки различных подразделений предприятия на осуществление ремонта. Однако мощности ремонтного цеха не позволяют выполнить все заказы. Целью является минимизация затрат, вызванных простоями оборудования различных подразделений предприятия.

Процедура формирования бюджета "с нуля" для ремонтного цеха:

• Проведение анализа альтернативных вариантов выполнения каждого заказа (например, самостоятельное выполнение заказа или выполнение заказа с помощью сторон ней организации).

• Составление подробной калькуляции затрат для каждого варианта выполнения каждого заказа.

• Оценка временного ресурса работы ремонтируемого оборудования для каждого варианта выполнения заказа.

• Оценка потерь от простоев оборудования в результате поломки (потери в денежном выражении будут равняться упущенной маржинальной прибыли от реализации продукции, которую можно было бы произвести на этом оборудовании:

∆МП = ∑(Pj–Vj) •Qj,

где Pj — цена реализации единицыjу-го вида продукции; Vj — переменные затраты на единицуj-го вида продукции;Qj — планируемый выпускj-го вида продукции).

• Решение задачи линейного программирования для составления пакета заказов:

МП = ∑ ∆МПi • Xi → min;

∑ aiXi ≤ A;

∑ biXi ≤ D;

Xi![]() {0;1},

{0;1},

где ∆МПi— маржинальная прибыль, упущенная при.i-м варианте выполнения заказа; Xit — вариант выполнения заказа; аi— трудоемкость выполненияi-го варианта заказа; А — мощность ремонтного цеха; bi— затраты на выполнениеi-го варианта заказа (из калькуляций); В — максимально возможная величина затрат на ремонт.

Xiможет принимать два значениям 0 — если данный вариант выполнения заказа не включен в перечень заказов; 1 — если вариант включен в перечень. Чтобы исключить возможность включения в перечень заказов сразу нескольких вариантов выполнения одного и того же заказа, вводятся дополнительные ограничения вида:

Xi1 +Xi2 + … +Xin≤ 1,

где Хi1, Хi2, ..., Хiп— разные варианты выполнения одного и того же заказа.

• Утверждение руководством предприятия сформированного пакета заказов (пакет заказов является обязательным для исполнения).

• Формирование резерва на аварийные ремонтные работы сверх бюджета "с нуля" (этот резерв рассчитывают на основе данных предыдущих периодов).

Рассмотрев бюджетирование "с нуля", можно сделать выводы о достоинствах и недостатках этого метода (табл.17).

Таблица 17