Тема 3: статистика оплаты труда

1. Фонд заработной платы, его состав и анализ.

2. Показатели средней заработной платы.

3. Анализ динамики средней заработной платы.

4. Анализ соотношения темпов роста производительности труда и средней заработной платы.

1

Фонд заработной платы представляет собой сумму начисленных работникам организации денежных средств в соответствии с количеством и качеством их труда, включая подоходный налог и обязательный страховой взнос. В состав фонда заработной платы включаются следующие виды выплат:

- заработная плата за выполненную работу и отработанное время, начисленная работникам, состоящим в списочном составе, за выполнение основной работы и работы по совместительству (внутреннее совместительство); лицам, принятым на работу из других организаций (внешнее совместительство) и работникам несписочного состава. Сюда включают выплаты в денежной форме по сдельным расценкам, тарифным ставкам, должностным окладам и по среднему заработку и другие выплаты и доплаты, связанные с трудовым участием (доплаты за совмещение профессий, руководство бригадой, расширение зоны обслуживания, выполнение обязанностей временно отсутствующего работника и др.), а также стоимость продукции, выдаваемой в порядке натуральной оплаты;

- выплаты стимулирующего характера, которые делятся на регулярно выплачиваемые и единовременные. К регулярно выплачиваемым относятся надбавки к тарифным ставкам и окладам за профессиональное мастерство, классность, за высокие трудовые результаты; премии и вознаграждения, независимо от источника их выплаты, надбавок к заработной плате за длительность непрерывной работы в организации. Единовременные выплаты стимулирующего характера включают разовые премии и вознаграждения, годовое вознаграждение по итогам работы и за стаж, единовременную материальную помощь, вознаграждения в виде подарков и материальной помощи к юбилейным датам, праздникам и т. п., материальную помощь к отпуску и др.;

-

выплаты компенсирующего характера,

обусловленные характером

и условиями труда и режимом работы. В

их состав включают доплаты за работу в

тяжелых и вредных условиях труда, в

зонах

радиоактивного загрязнения, за постоянную

занятость на подземных работах, в

условиях работы вахтовым методом, за

разъездной характер и другие доплаты.

К оплате за неотработанное время относят оплату времени, которое не отработано работниками, но подлежит оплате согласно трудовому законодательству. Сюда включают оплату трудовых и социальных отпусков, оплату времени, затраченного работниками на выполнение государственных, общественных и воинских обязанностей, оплату за время вынужденного прогула, простоев не по вине работника и другие виды аналогичных выплат.

Другие виды выплат, входящие в состав фонда заработной платы, включают стоимость бесплатно предоставленных или частично оплачиваемых продуктов питания, топлива, уплаченных организацией денежных сумм в порядке возмещения расходов работников по оплате квартирной платы, коммунальных услуг, найму жилья и другие выплаты.

В составе фонда заработной платы не учитывается целый ряд прочих выплат и расходов, например, оплата путевок работникам на лечение, отдых, путешествия, экскурсии, абонементов в группы здоровья, подписки на газеты и журналы, на обустройство садоводческих товариществ и др.

Таким образом, фонд заработной платы представляет собой сумму включаемых в него выплат и может быть представлен в виде аддитивной модели

F = Fр + Fс + Fк + Fн + Fп,

которая посредством коэффициентов доплат преобразуется в мультипликативную

![]()

или F = Fр х Кс х Кк х Кн х Кп,

где F – фонд заработной платы; Fp – оплата за выполненный объем работ и за отработанное время; Fc – выплаты стимулирующего характера; Fк – компенсирующие выплаты; Fн – оплата за неотработанное время; Fп – прочие выплаты, включаемые в фонд заработной платы; Кс, Кк, Кн, Кп – коэффициенты доплат за счет стимулирующих, компенсирующих выплат, оплаты неотработанного времени и прочих выплат соответственно.

Преобладающую долю выплат в фонде заработной платы составляет оплата за выполненный объем работ и отработанное время, положенная в основу мультипликативной модели. Рассчитанные коэффициенты отражают относительный прирост фонда заработной платы за счет соответствующих видов выплат.

Фонд заработной платы зависит от численности работников, структуры персонала, эффективности использования живого труда и норматива заработной платы в объеме продукции.

Для определения влияния этих факторов на размер и динамику фонда заработной платы предлагается следующая схема мультипликативной зависимости:

![]() ,

,

где Т – среднесписочная численность работников; dр – доля рабочих в численности работников (Тр/ Т); Тр – среднесписочная численность рабочих; Wp – производительность труда рабочих (Q/Tp); fl – зарплатоемкость продукции (F/Q).

Наряду с этим размер и динамика фонда заработной платы зависит от уровня организации труда. Это находит отражение в показателях использования рабочего времени, которые представлены в мультипликативной зависимости

![]() ,

,

где tм – средняя продолжительность рабочего периода (Тд/ Тр); tд – средняя продолжительность рабочего дня (Тч /Тр); Wч, – средняя часовая выработка рабочих (Q/Tч).

Для характеристики уровня оплаты труда выплаты, входящие в состав фонда заработной платы, необходимо разграничить и определить часовой, дневной и месячный фонды заработной платы.

Часовой фонд оплаты труда — это сумма начисленных выплат рабочим за фактически отработанное время, учтенное в человеко-часах. Он включает выплаты по тарифным ставкам, окладам и сдельным расценкам по прямой и сдельно-премиальной системе или по среднему заработку, оплату по аккордным и аккордно-премиальным нарядам, доплаты сдельщикам за отклонения от нормальных условий труда, премии по действующей системе премирования, доплаты бригадирам за руководство бригадой, оплату сверхурочной работы по установленным расценкам, оплату работ за исправление брака, допущенного не по вине рабочего.

Дневной фонд оплаты труда включает часовой фонд и доплату за неотработанное время, учтенное в человеко-часах, подлежащее оплате в соответствии с законодательством. В дневной фонд оплаты труда включают доплату за сверхурочные часы работы, оплату внутрисменных простоев не по вине рабочего, доплату за работу в ночное время, оплату льготных часов подросткам и перерывов в работе кормящим матерям.

Месячный фонд оплаты труда состоит из дневного фонда, оплаты целодневных простоев не по вине рабочего, оплаты основных и дополнительных отпусков и оплаты неявок, связанных с выполнением общественных и государственных обязанностей, учтенных в человеко-днях.

Между часовым, дневным и месячным фондами заработной платы существует определенная взаимосвязь. Она представлена мультипликативной зависимостью

Fм = Fч х Кд х Км,

где Fч, Fд , Fм – часовой, дневной, месячный фонды заработной платы соответственно; Кд – коэффициент доплат в дневном фонде заработной платы (Fд /Fч); Kм – коэффициент доплат в месячном фонде заработной платы (Fм/ Fд).

Каждый из коэффициентов отражает увеличение дневного и месячного фондов за счет доплат соответственно, увеличивающих данный фонд заработной платы.

2

Характеристикой уровня оплаты труда является показатель средней заработной платы. Его рассчитывают путем деления фонда заработной платы работников списочного состава организации на среднесписочную численность работников. При этом в фонде заработной платы не учитывается заработная плата работников несписочного состава и лиц, принятых на работу по совместительству из других организаций; из численности работников списочного состава исключаются некоторые категории работников, к которым относятся:

женщины, находящиеся в декретных отпусках и в отпусках по уходу за ребенком установленной законодательством продолжительности (в настоящее время до 3-х лет); не явившиеся на работу вследствие временной нетрудоспособности, подтвержденной документами лечебных учреждений; обучающиеся или поступающие в учебное заведение, находящиеся в отпусках без сохранения заработной платы; находящиеся в отпусках без сохранения заработной платы, кроме находящихся в отпусках по инициативе нанимателя; находящиеся под следствием до решения суда; больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психоневрологических диспансеров.

По данным о величине часового, дневного и месячного (квартального, годового) фондов заработной платы и соответствующим затратам труда в человеко-часах, человеко-днях и среднесписочной численности работников за месяц (квартал, год) рассчитываются показатели средней часовой, средней дневной и средней месячной (квартальной, годовой) заработной платы.

Средняя часовая заработная плата (fч) рассчитывается делением часового фонда заработной платы (Fч) на количество отработанных человеко-часов (Тч) по формуле

fч = Fч/ Тч

Показатель характеризует уровень заработной платы за фактически отработанный человеко-час.

Средняя дневная заработная плата (fд) равна отношению дневного фонда заработной платы за изучаемый период (Fд) к отработанным человеко-дням (Тд) и характеризует уровень оплаты труда за отработанный человеко-день. Расчет показателя производится по формуле

fд = Fд/ Тд

Среднемесячная заработная плата определяется делением месячного фонда заработной платы (Fм) на среднесписочную численность рабочих (работников) за месяц (Тр) и рассчитывается по формуле

fм = Fм/ Тр

Величина средней дневной заработной платы зависит от величины средней часовой заработной платы, средней продолжительности рабочего дня и от доли доплат внутри рабочего дня, не связанных с отработанными человеко-часами (оплата перерывов в работе кормящих матерей, оплата часов выполнения государственных обязанностей, внутрисменных простоев, доплата за сверхурочные часы работы и др.). В свою очередь величина средней месячной заработной платы зависит от величины средней дневной заработной платы, продолжительности рабочего месяца и от доли доплат к месячному фонду, не связанных с отработанными человеко-днями (оплата очередных отпусков, целодневных простоев и т.д.).

Между показателями средней заработной платы имеется взаимосвязь, которая может быть выражена с помощью следующих формул:

fд = fч · tд · Кд

fм = fд · tм · Км

fм = fч · tд · Кд · tм · Км,

где tд – продолжительность рабочего дня; tп – продолжительность рабочего периода (месяца, квартала, года); Кд – коэффициент доплат к часовому фонду до дневного фонда заработной платы; Км – коэффициент доплат к дневному фонду до месячного фонда заработной платы.

Изменение средней месячной заработной платы под влиянием использования рабочего времени и состава фонда заработной платы можно определить с помощью последовательно-цепного способа индексирования, позволяющего решить приведенную ниже многофакторную индексную модель

3

Изменение средней заработной платы работников предприятия в отчетном периоде по сравнению с базисным характеризуется при помощи индексов. Индекс средней заработной платы рассчитывается как отношение средней заработной платы работников отчетного периода к средней заработной плате работников базисного периода по формуле

if = f1 / f0.

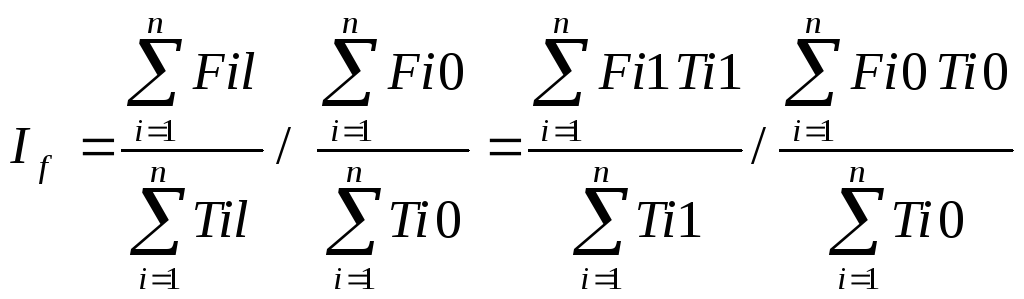

Этот индекс называется индивидуальным и может быть рассчитан для характеристики изменения средней заработной платы работников участка, бригады, цеха. По предприятию в целом рассчитывается сводный индекс по формуле

,

,

где

![]() – фонд

заработной платы работников всех

подразделений

предприятия в отчетном и базисном

периодах соответственно;

– фонд

заработной платы работников всех

подразделений

предприятия в отчетном и базисном

периодах соответственно;

![]() –среднесписочная

численность работников в отчетном и

базисном

периодах соответственно.

–среднесписочная

численность работников в отчетном и

базисном

периодах соответственно.

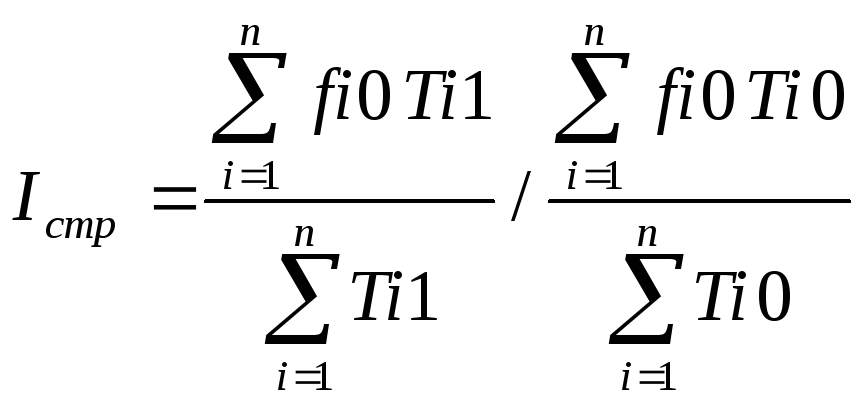

Практическое значение имеет расчет индекса средней заработной платы для совокупности предприятий, входящих в состав объединения, треста, концерна и определение влияния на ее динамику изменения средней заработной платы по отдельным предприятиям, а также изменений в распределении работников по уровню заработной платы. Такой индекс называется индексом переменного состава и рассчитывается по формуле

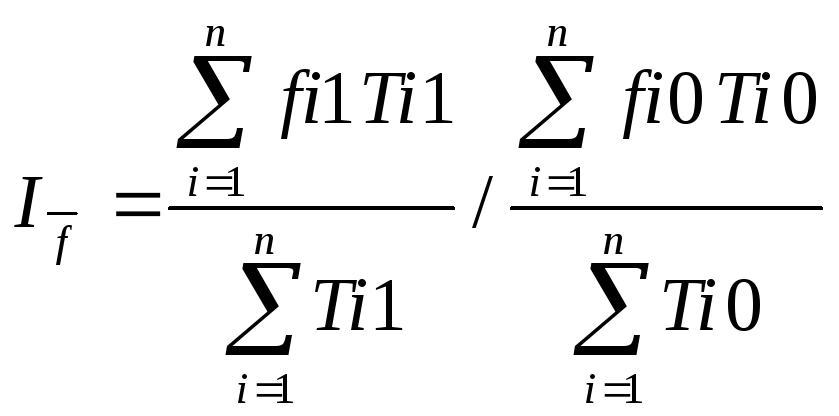

Индекс, характеризующий изменение по группе предприятий (по объединению, тресту, концерну) средней заработной платы, обусловленное изменением индивидуальной заработной платы по отдельным предприятиям, называется индексом постоянного состава и рассчитывается по формуле

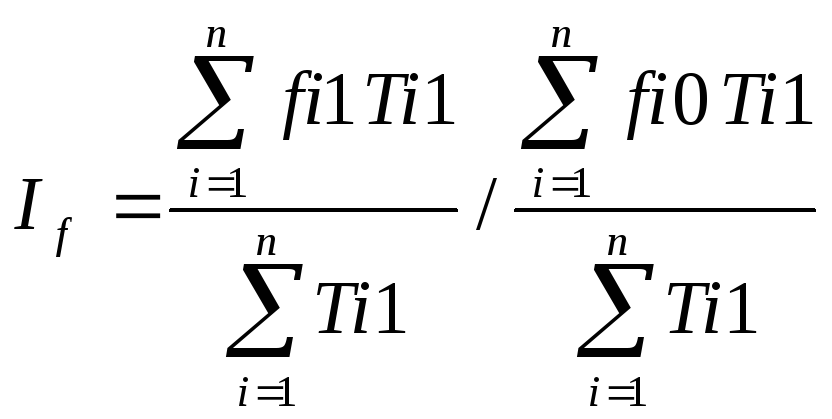

Влияние изменений в распределении работников с различным уровнем заработной платы определяется путем расчета индекса структурных сдвигов

Между индексами переменного, постоянного состава и структурных сдвигов имеется следующая взаимосвязь:

![]()

4

Соблюдение рациональных экономических пропорций предполагает опережающий рост производительности труда по сравнению с ростом средней заработной платы. Сопоставляя индексы производительности труда (Iw) и средней заработной платы (If) определяют коэффициент опережения (Коп) роста производительности по сравнению с ростом средней заработной платы

Коп = Iw / If.

Например, при темпах роста производительности труда 1,152 и средней заработной платы 1,082 коэффициент опережения составит 1,065 (1,152 / 1,082 = 1,065). Такой же результат дает соотношение индексов объема продукции и фонда заработной платы

Коп = IQp / If.

Зависимость изменения заработной платы от изменения производительности труда характеризуется коэффициентом эластичности заработной платы от производительности труда (Кэ), который исчисляется по формуле

![]() ,

,

где ΔIf и ΔIw — темпы прироста средней заработной платы и производительности труда соответственно.

Коэффициент эластичности показывает, на сколько процентов увеличилась (уменьшилась) средняя заработная плата с изменением производительности труда на 1 %. В нашем примере он равен 0,54 (8,2 / 15,2 = 0,54). Это означает, что с увеличением производительности труда на 1 % средняя заработная плата повышается на 0,54 %.