Лекции фин.менеджмент

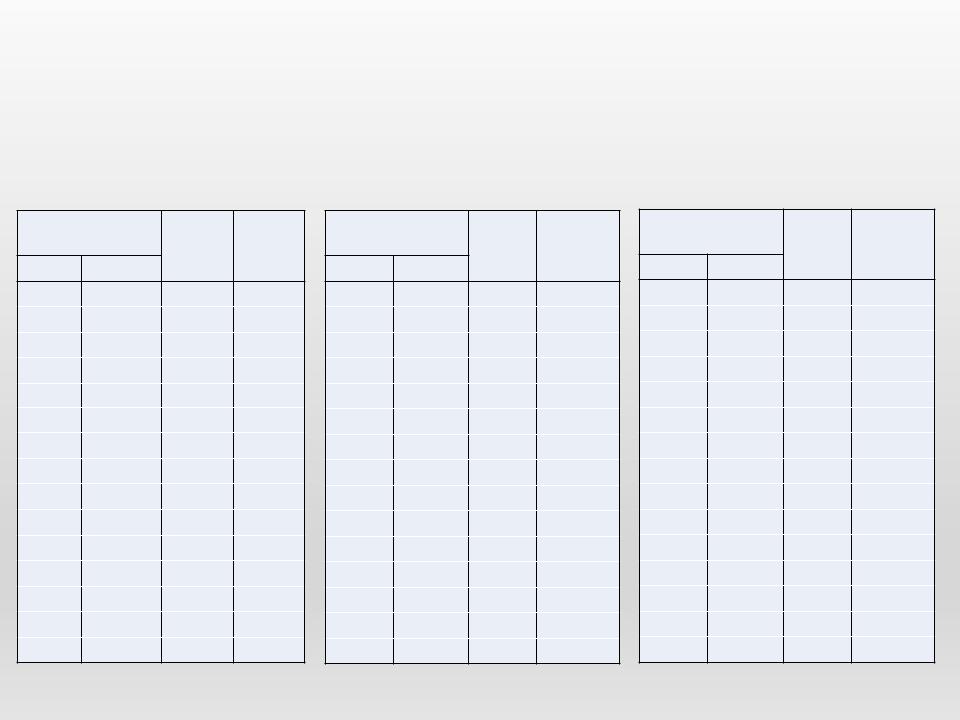

.pdfПОКАЗАТЕЛИ РЕЙТИНГОВЫХ АГЕНТСТВ

Показатели |

ААА |

АА |

А |

ВВВ |

ВВ |

В |

ССС |

|

|

|

|

|

|

|

|

|

|

Коэффициент покрытия |

17,5 |

10,8 |

6,8 |

3,9 |

2,3 |

1,0 |

0,2 |

|

процентов |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Чистый денежный поток к |

55,4 |

24,6 |

15,6 |

6,6 |

1,9 |

-4,5 |

-14,0 |

|

совокупному долгу, % |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рентабельность активов |

28,2 |

22,9 |

19,9 |

14,0 |

11,7 |

7,2 |

0,5 |

|

(ROA), % |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рентабельность продаж, % |

29,2 |

21,3 |

18,3 |

15,3 |

15,4 |

11,2 |

13,6 |

|

|

|

|

|

|

|

|

|

|

Коэффициент долгосрочной |

15,2 |

26,4 |

32,5 |

41,0 |

55,8 |

70,7 |

80,3 |

|

задолженности, % |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Коэффициент общей |

26,9 |

35,6 |

40,1 |

47,4 |

61,3 |

74,6 |

89,4 |

|

задолженности |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Число компаний в выборке |

10 |

34 |

150 |

234 |

276 |

240 |

23 |

|

|

|

|

|

|

|

|

|

Статистическая вероятность дефолта по данным «Standard & Poor's» за 20-летний период

|

Рейтинг |

|

Вероятность дефолта, % |

|

|

||

|

компании |

|

|

|

|

|

|

|

1 год |

2 года |

3 года |

4 года |

5 лет |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

ААА |

0,00 |

0,00 |

0,03 |

0,08 |

0,10 |

|

|

|

|

|

|

|

|

|

|

АА |

0,01 |

0,03 |

0,08 |

0,16 |

0,27 |

|

|

|

|

|

|

|

|

|

|

А |

0,05 |

0,15 |

0,28 |

0,44 |

0,62 |

|

|

|

|

|

|

|

|

|

|

ВВВ |

0,37 |

0,94 |

1,52 |

2,34 |

3,20 |

|

|

|

|

|

|

|

|

|

|

ВВ |

1,38 |

4,07 |

7,16 |

9,96 |

12,34 |

|

|

В |

6,20 |

13,27 |

19,07 |

23,45 |

26,59 |

|

|

|

|

|

|

|

|

|

|

ССС |

27,87 |

36,02 |

41,79 |

46,26 |

50,46 |

|

|

|

|

|

|

|

|

|

42

Кредитный рейтинг российского заемщика (шкала агентства «S&P» для России)

Кредитный рейтинг заемщика – это текущее мнение агентства об общей кредитоспособности эмитента долговых ценных бумаг выполнить свои обязательства относительно других российских заемщиков

Рейтинг |

Характеристика |

|

|

|

|

Ru ААА |

Очень высокая способность заемщика своевременно и полностью выполнять |

|

|

свои обязательства. |

|

Ru АА |

Высокая способность заемщика своевременно и полностью выполнить свои |

|

|

обязательства. |

|

Ru А |

Заемщик способен своевременно и полностью выполнять свои обязательства. |

|

|

Однако заемщик подвержен воздействию неблагоприятных изменений |

|

|

в условиях хозяйствования. |

|

Ru ВВВ |

Достаточная способность заемщика своевременно и полностью выполнять |

|

|

свои обязательства. Однако заемщик имеет более высокую чувствительность |

|

|

к воздействию неблагоприятных факторов. |

|

Ru ВВ |

Неопределенность или влияние неблагоприятных изменений в коммерческих, |

|

|

финансовых и экономических условиях могут привести к недостаточной способности |

|

|

заемщика своевременно и полностью выполнять свои обязательства. |

|

Ru В |

Заемщик кредитоспособен, однако неблагоприятные изменения, скорее всего, помешают |

|

|

заемщику в срок и в полном объеме выполнять свои долговые обязательства |

|

Ru ССС |

Существует потенциальная возможность дефолта заемщика по его долговым обязательствам |

|

Ru СС |

Высокая вероятность невыполнения заемщиком своих долговых обязательств. |

|

Ru С |

В отношении заемщика возбуждена процедура банкротства, ожидается вынесение |

|

|

судебного решения о наложении взыскания на имущество заемщика. |

|

Ru SD |

Допущен дефолт по одному или нескольким долговым обязательствам, но будут |

|

|

продолжены своевременные и полные выплаты по другим обязательствам. |

|

Ru D |

Допущен дефолт по всем или практически по всем долговым обязательствам. |

|

Рейтинги российских компаний по шкале S&P

|

Национальная |

Международная |

|

Эмитент |

шкала (в ин. |

||

шкала |

|||

|

валюте) |

||

|

|

||

Российская Федерация |

ruAAA |

BBB |

|

|

|

|

|

РЖД |

ruAAА |

ВВВ |

|

ВТБ |

ruAAА |

ВВВ |

|

Лукойл |

ruAA+ |

ВВВ- |

|

Норникель |

ruAA+ |

ВВВ- |

|

Газпромбанк |

ruAА+ |

ВВ+ |

|

Северсталь |

ruAА |

ВВ |

|

Альфа Банк |

ruAА- |

ВВ- |

|

Ренессанс Капитал |

ruВВВ+ |

В+ |

|

ОМЗ |

ruВВВ |

В- |

|

Интерфинтрейд |

ruССС+ |

ССС- |

Синтетический рейтинг в определении

премии за рыночный риск (на январь 2014 года) |

|

|||||||||||

Крупные и средние компании |

Небольшие компании (оборот < 5 |

Развивающиеся рынки |

||||||||||

(оборот > 5 млрд. долл.) |

|

млрд. долл.) |

|

|||||||||

|

|

|

|

|

|

|||||||

К-т покрытия |

|

Премия |

К-т покрытия |

|

Премия |

К-т покрытия |

|

Премия |

||||

|

%% |

Рейтинг |

|

%% |

Рейтинг |

|

%% |

Рейтинг |

||||

|

за риск |

|

за риск |

|

за риск |

|||||||

> |

> |

> |

≤ |

|||||||||

≤ |

|

|

≤ |

|

|

|

|

|||||

-1000 |

0,199 |

D |

12,00% |

-1000 |

0,499 |

D |

12,00% |

-1000 |

0,249 |

D |

22,00% |

|

0,2 |

0,649 |

C |

10,50% |

0,5 |

0,799 |

C |

10,50% |

0,25 |

0,649 |

C |

16,00% |

|

0,65 |

0,799 |

CC |

9,50% |

0,8 |

1,249 |

CC |

9,50% |

0,65 |

0,799 |

CC |

12,0% |

|

0,8 |

1,249 |

CCC |

8,75% |

1,25 |

1,499 |

CCC |

8,75% |

0,8 |

1,199 |

CCC |

9,00% |

|

1,25 |

1,499 |

B- |

7,25% |

1,5 |

1,999 |

B- |

7,25% |

1,2 |

1,299 |

B- |

6,00% |

|

1,5 |

1,749 |

B |

6,50% |

2 |

2,499 |

B |

6,50% |

1,3 |

1,499 |

B |

4,50% |

|

1,75 |

1,999 |

B+ |

5,50% |

2,5 |

2,999 |

B+ |

5,50% |

1,5 |

1,799 |

B+ |

3,50% |

|

2 |

2,249 |

BB |

4,00% |

3 |

3,499 |

BB |

4,00% |

1,8 |

1,999 |

BB |

2,50% |

|

2,25 |

2,499 |

BB+ |

3,00% |

3,5 |

3,999 |

BB+ |

3,00% |

2,0 |

2,499 |

BB+ |

2,25% |

|

2,5 |

2,999 |

BBB |

2,00% |

4 |

4,499 |

BBB |

2,00% |

2,5 |

3,499 |

BBB |

2,00% |

|

3 |

4,249 |

A- |

1,30% |

4,5 |

5,999 |

A- |

1,30% |

3,5 |

4,499 |

A- |

1,50% |

|

4,25 |

5,499 |

A |

1,00% |

6 |

7,499 |

A |

1,00% |

4,5 |

6,499 |

A |

1,25% |

|

5,5 |

6,499 |

A+ |

0,85% |

7,5 |

9,499 |

A+ |

0,85% |

6,5 |

9,499 |

A+ |

1,00% |

|

6,5 |

8,499 |

AA |

0,70% |

9,5 |

12,499 |

AA |

0,70% |

7,0 |

9,99 |

AA |

0,50% |

|

8,50 |

1000+ |

AAA |

0,40% |

12,5 |

1000+ |

AAA |

0,40% |

10,0 |

1000+ |

AAA |

0,35% |

|

Источник: damodaranonline.com |

|

|

|

|

|

|

|

|

||||

Риски облигации

Факторы, влияющие на чувствительность облигаций:

•срок до погашения

•величина купонной ставки

Наиболее чувствительными являются долгосрочные облигации с низкой купонной ставкой

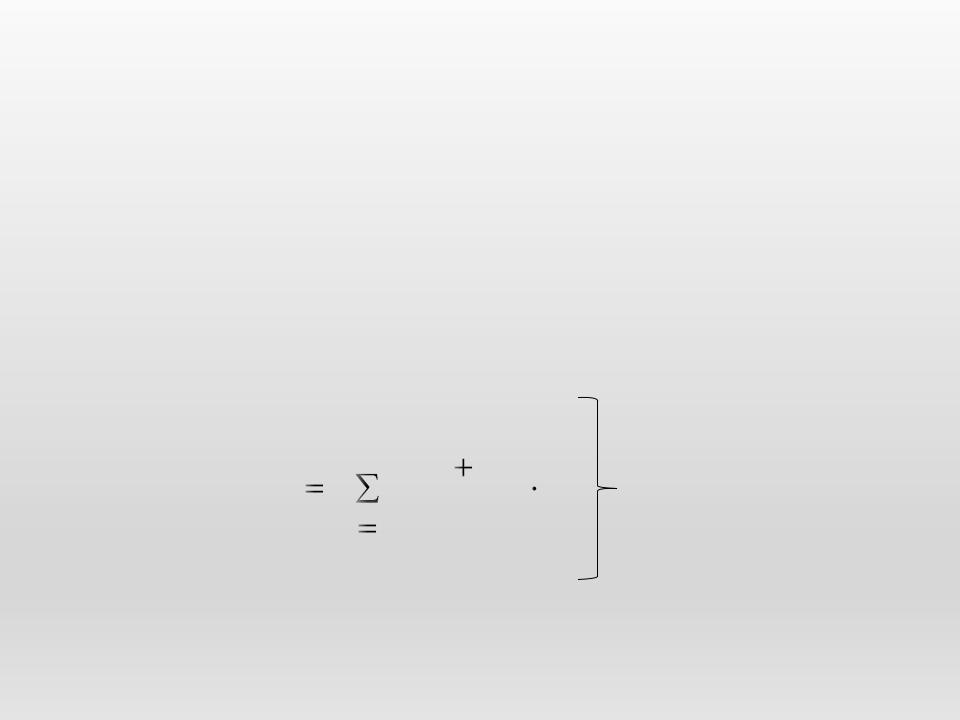

Дюрация – как мера риска облигации

Дюрация (устойчивость, длительность) облигации характеризует чувствительность цены облигации при изменении процентных ставок; рассчитывается как средневзвешенный срок до погашения, где в качестве весов используется удельный вес приведенной стоимости потоков денежных средств относительно рыночного курса облигации.

|

|

|

CF |

|

|

|

|

|

|

|

|

|

|

|

|

T |

|

|

(1 r) |

t |

|

||

D |

|

|

|

|

t |

Дюрация Маколея |

|

|

|

|

|

|

|||

|

|

P |

|

|

|||

t |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

47

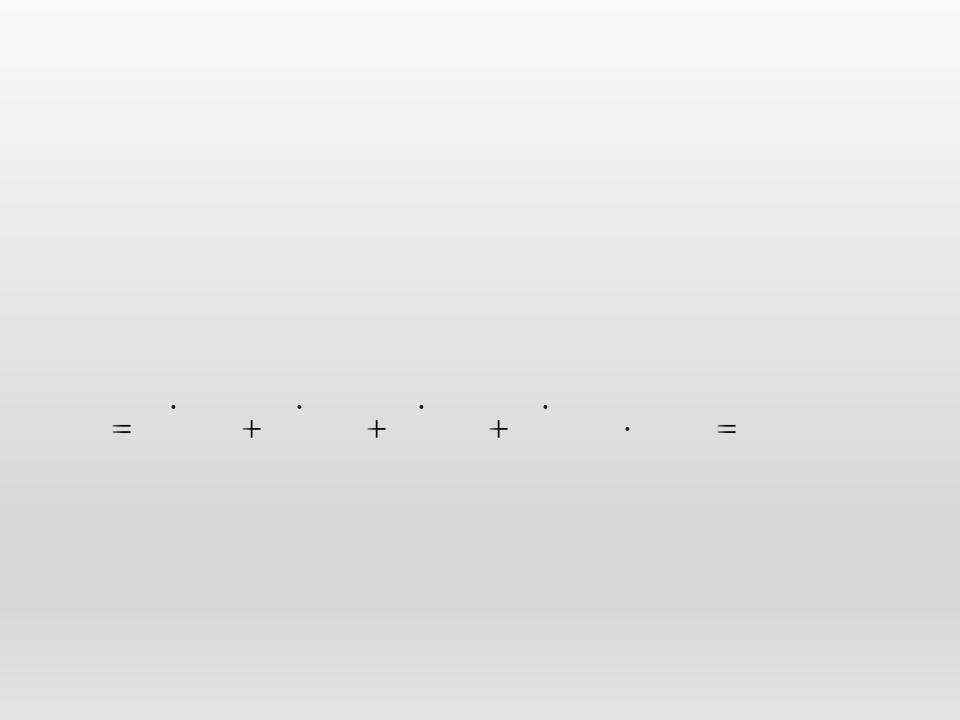

Расчет дюрации: пример

Номинал облигации 1000 рублей, купон 10%, выплачивается один раз в год, до погашения бумаги 4 года, доходность до погашения 10%. Определить дюрацию Маколея облигации.

Решение: |

|

|

|

|

|

|

|

|

|

|

||

D ( |

1 100 |

2 100 |

3 100 |

4 100 |

) |

1 |

3,487 года. |

|||||

|

|

|

|

|

|

|

|

|

|

|||

1,1 |

2 |

3 |

4 |

1000 |

||||||||

|

|

|

1,1 |

1,1 |

1,1 |

|

|

|

|

|||

48

Выводы

•По бескупонным облигациям дюрация всегда равна сроку погашения, так как по этим облигациям нет купонных выплат, а текущая цена облигации представляет собой приведенную стоимость получаемой при погашении суммы, равной номиналу.

•Для любой купонной облигации дюрация всегда меньше срока до погашения, так как имеются промежуточные платежи, которые обеспечивают возмещение определенной доли текущей цены облигации. При этом, чем выше купон, там меньше будет отношение показателя дюрации к сроку погашения.

49

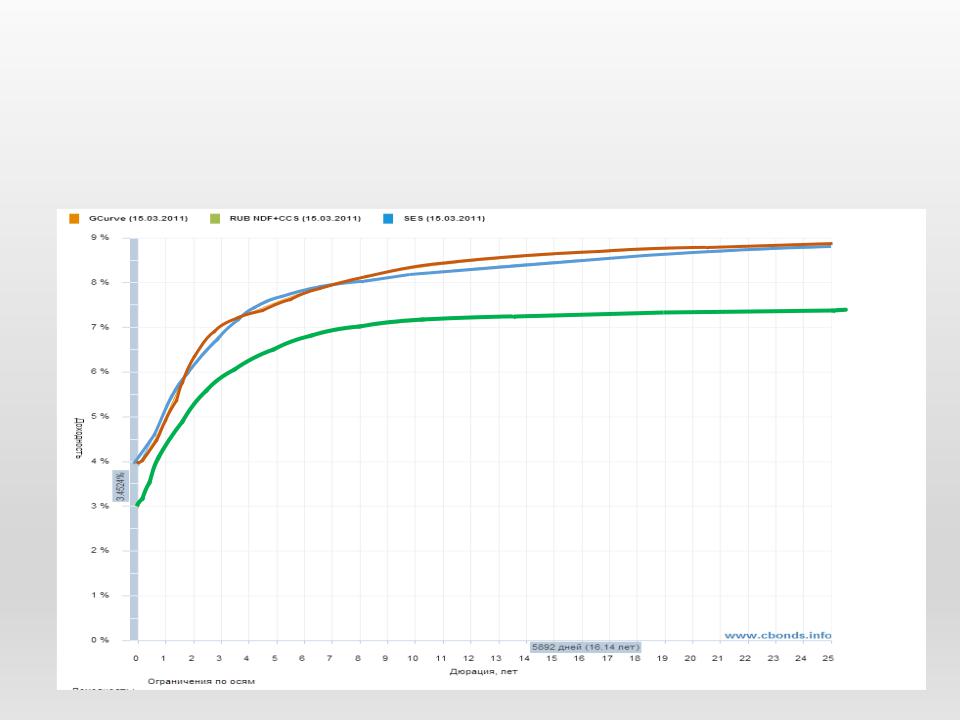

Кривая доходности

График, показывающий соотношение между доходами от ценных бумаг и сроками их погашения