НУ_Лекции_2014

.pdf61

признаются расходами, уменьшающими налоговую базу, на дату их осуществления, т.е. на дату списания этих материалов и сырья в производство в том случае, если они были оплачены ранее, либо на дату оплаты, если данные сырье и материалы были списаны в производство, но не оп- лачены (письмо ФНС России от 21.02.2005 N 22-1-11/222@ «Об упрощенной системе налого- обложения»).

В то же время, как отмечается в письмах Минфина России от 17.10.2005 N 03-11-02/5 и от 13.05.2005 N 03-03-02-02/70, стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца, при определении нало- говой базы не учитывается. Это следует из п. 5 ст. 254 НК РФ.

Факт реализации произведенной продукции для целей учета материальных расходов значе- ния не имеет. Так, Минфин России в письме от 23.05.2007 N 03-11-04/2/137 на основе анализа норм статей 346.16 и 346.17 НК РФ сделал вывод о том, что при определении объекта налого- обложения по налогу, уплачиваемому в связи с применением упрощенной системы налогооб- ложения, расходы по приобретению материалов принимаются при условии, что материалы оп- лачены и списаны в производство независимо от факта оплаты и передачи готовой продукции покупателю.

Пример. В I квартале 2008 г. организация, применяющая упрощенную систему налогооб- ложения, приобрела партию материалов на сумму 216 000 руб. (без НДС). Материалы оплачены полностью. Часть материалов на сумму 80 000 руб. списана в производство и полностью ис- пользована в нем. При формировании налоговой базы за I квартал в расходы необходимо вклю- чить стоимость материалов в размере 80 000 руб.

Тема 10. Особенности бухгалтерского и налогового учета основных средств при при- менении УСНО.

Особенности учета основных средств и нематериальных активов в период применения УСН Организации, применяющие упрощенную систему налогообложения, обязаны вести:

-бухгалтерский учет основных средств и нематериальных активов;

-налоговый учет доходов и расходов, в том числе по основным средствам и нематериаль- ным активам.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, обязаны вести:

-только налоговый учет доходов и расходов, в том числе по основным средствам и немате- риальным активам.

Бухгалтерский учет основных средств осуществляется в соответствии с ПБУ 6/01 "Учет ос- новных средств", а бухгалтерский учет нематериальных активов - в соответствии с ПБУ 14/2007 "Учет нематериальных активов".

Налоговый учет основных средств и нематериальных активов ведется в разделе II Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Порядок заполнения данного раздела подробно описан

встатье Книга учета доходов и расходов.

При применении УСН амортизация на объекты ОС и НМА в целях налогообложения не на- числяется (исключение см. ниже), а расходы принимаются в особом порядке в зависимости от того, когда данный объект приобретен или создан: до или после перехода на УСН.Общие пра- вила учета расходов по ОС и НМА

В главе 26.2 НК РФ установлены правила учета расходов на приобретение (сооружение, из- готовление) основных средств, а также расходов на приобретение (создание самим налогопла- тельщиком) нематериальных активов:

-ОС должны быть введены в эксплуатацию, а НМА приняты к бухгалтерскому учету (пп.1

ипп. 2 п. 3 ст. 346.16 НК РФ);

-ОС и НМА должны использоваться при осуществлении предпринимательской деятельно-

сти (пп. 4 п. 2 ст. 346.17 НК РФ);

62

- ОС и НМА должны быть оплачены (пп. 4 п. 2 ст. 346.17 НК РФ).

При этом в течение налогового периода расходы принимаются за отчетные периоды рав- ными долями (п. 3 ст. 346.16 НК РФ) и отражаются на последнее число отчетного (налогового) периода в размере уплаченных сумм (пп. 4 п. 2 ст. 346.17 НК РФ).

По вопросу восстановления или вычета НДС см. статью Особенности налогообложения при УСН.

Учет расходов на ОС и НМА, произведенных после перехода на УСН Согласно пп. 1-2 п. 3 ст. 346.16 НК РФ расходы на приобретение (сооружение, изготовление), а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС отражают- ся с момента ввода ОС в эксплуатацию.

Расходы на приобретение или создание самим налогоплательщиком нематериальных акти- вов - с момента принятия НМА к бухгалтерскому учету. При этом должны быть соблюдены общие правила учета расходов.

Если налогоплательщик, применяющий УСН с объектом налогообложения "доходы минус расходы", проводит реконструкцию или модернизацию основных средств, приобретенных до перехода на УСН, то эти расходы учитываются в целях налогообложения равномерно по мере оплаты в течение того налогового периода, когда работы закончены и модернизированный (ре- конструированный) объект введен в эксплуатацию. Для подтверждения факта завершения ре- конструкции (модернизации) следует составить акт по форме №ОС-3 (письмо Минфина РФ от

20.04.2010 №03-11-06/2/62).

Учет расходов на ОС и НМА, произведенных до перехода на УСН. Наряду с соблюдением общих правил учета расходов согласно пп. 3 п. 3 ст. 346.16 НК РФ стоимость основных средств, а также нематериальных активов, приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) до перехода на упрощенную систему налогообложения, включает- ся в расходы в следующем порядке:

Срок полезного использования ОС, НМА Распределение расходов (остаточной стоимости ОС, НМА) во время применения упрощен-

ной системы налогообложения До 3 лет включительно

В течение одного года применения УСН – все 100 процентов остаточной стоимости От 3 до 15 лет включительно В следующем порядке: в течение первого года применения

УСН - 50 процентов остаточной стоимости,

-в течение второго года - 30 процентов остаточной стоимости,

-в течение третьего года - 20 процентов остаточной стоимости

Свыше 15 лет в течение 10 лет применения УСН равными долями (по 10 процентов оста- точной стоимости в год).

При этом в течение налогового периода расходы принимаются за отчетные периоды рав- ными долями (пп. 3 п. 3 ст. 346.16 НК РФ).

Срок полезного использования ОС определяется на основании Классификации основных средств, включаемых в амортизационные группы. Если срок полезного использования ОС или НМА не указан в данной классификации, то он устанавливается налогоплательщиком в соот- ветствии с техническими условиями или рекомендациями организаций-изготовителей.

Срок полезного использования НМА определяется в соответствии с п. 2 ст. 258 НК РФ. Если ОС введено в эксплуатацию, а НМА принято к бухгалтерскому учету до перехода на-

логоплательщика на УСН, но при этом оплата состоялась после перехода на УСН, то остаточ- ная стоимость будет учитываться начиная с отчетного (налогового) периода, в котором была осуществлена оплата объекта ОС или НМА (см. п. 3.12 Порядка заполнения Книги учета дохо- дов и расходов).

Основные средства (кроме введенных в эксплуатацию до 31.01.1998), права на которые подлежат государственной регистрации в соответствии с законодательством РФ, учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Стоимость объекта основных средств, построенного до перехода на УСН и используемого

63

для осуществления предпринимательской деятельности, налогообложение которой осуществля- ется в рамках УСН и ЕНВД, определяется пропорционально долям доходов в общем объеме до- ходов, полученных при применении указанных специальных налоговых режимов (письмо Минфина РФ от 26.03.2009 №03-11-09/113

Тема 11. Учет расходов на оплату труда.

Врасходы налогоплательщика на оплату труда включаются любые начисления работникам

вденежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсаци- онные начисления, связанные с режимом работы или условиями труда, премии и единовремен- ные поощрительные начисления, расходы, связанные с содержанием этих работников, преду- смотренные нормами законодательства Российской Федерации, трудовыми договорами (кон- трактами) и (или) коллективными договорами.

К расходам на оплату труда в целях настоящей главы относятся, в частности:

1)суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и сис- темами оплаты труда;

2)начисления стимулирующего характера, в том числе премии за производственные ре- зультаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3)начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон об- служивания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодатель- ством Российской Федерации;

4)стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и про- дуктов, предоставляемого работникам налогоплательщика в соответствии с установленным за- конодательством Российской Федерации порядком бесплатного жилья (суммы денежной ком- пенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

5)расходы на приобретение (изготовление) выдаваемых в соответствии с законодательст- вом Российской Федерации работникам бесплатно либо продаваемых работникам по понижен- ным ценам форменной одежды и обмундирования;

6)сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотрен- ных законодательством РФ о труде;

7)расходы на оплату труда, сохраняемую работникам на время отпуска, фактические рас- ходы на оплату проезда к месту использования отпуска на территории РФ и обратно;

8)денежные компенсации за неиспользованный отпуск;

9)начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика;

10)единовременные вознаграждения за выслугу лет;

11)надбавки, обусловленные районным регулированием оплаты труда, в том числе начис- ления по районным коэффициентам и коэффициентам за работу в тяжелых природно- климатических условиях;

12)надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно- климатическими условиями;

13)расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно;

14)расходы на оплату труда за время вынужденного прогула или время выполнения ниже- оплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации;

64

15)расходы на доплату до фактического заработка в случае временной утраты трудоспо- собности, установленную законодательством Российской Федерации;

16)суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (до- говорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицен- зии.

Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долго- срочного страхования жизни работников, добровольного пенсионного страхования и (или) не- государственного пенсионного обеспечения работников, учитывается в целях налогообложения

вразмере, не превышающем 12 процентов суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав рас- ходов в размере, не превышающем 3 процентов суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работ- ником трудоспособности в связи с исполнением им трудовых обязанностей, включаются в со- став расходов в размере, не превышающем десяти тысяч рублей в год на одного застрахованно- го работника;

17)в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподго- товки кадров;

18)расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отды- ха, предоставляемые после каждого дня сдачи крови;

19)расходы на оплату труда работников, не состоящих в штате организации- налогоплательщика, за выполнение ими работ по заключенным договорам гражданско- правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями.

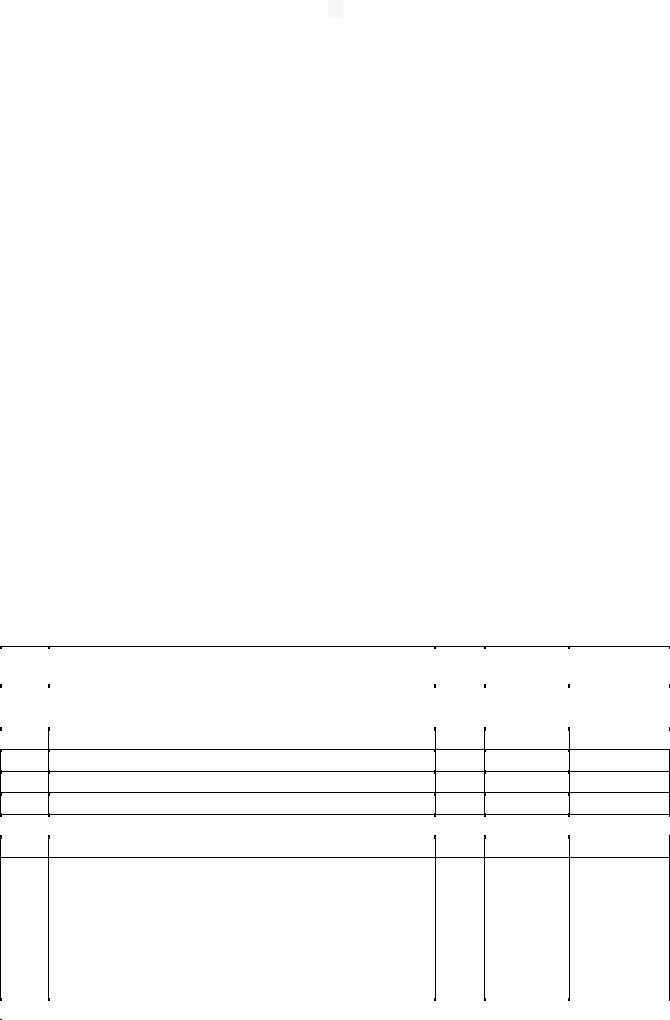

11.1 Расчет расходов на оплату труда.

Расчет расходов на оплату труда

|

N |

Показатели |

Ед. |

|

Базовый |

|

Период |

|

|

|

|

|

|

изм. |

|

период |

|

регулирования |

|

|

1 |

2 |

|

3 |

|

4 |

|

5 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

1. |

Численность |

|

|

|

|

|

|

|

|

|

Численность ППП |

чел. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

2.Средняя оплата труда

2.1. |

Тарифная ставка рабочего 1 разряда |

руб. |

2.2.Дефлятор по заработной плате

2.3. |

Тарифная ставка рабочего 1 разряда с учетом дефлятора |

руб. |

|

|

2.4.Средняя ступень оплаты

2.5. |

Тарифный коэффициент, соответствующий ступени по оп- |

руб. |

||

|

лате труда |

|

|

|

|

|

|

|

|

2.6. |

Среднемесячная тарифная ставка ППП |

- " - |

|

|

|

|

|

|

|

2.7. |

Выплаты, связанные с режимом работы с условиями труда |

|

|

|

|

1 работника |

|

|

|

|

|

|

|

|

2.7.1. |

процент выплаты |

% |

|

|

|

|

|

|

|

2.7.2. |

сумма выплат |

руб. |

||

|

|

|

|

|

|

Текущее премирование |

|

|

|

2.8. |

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

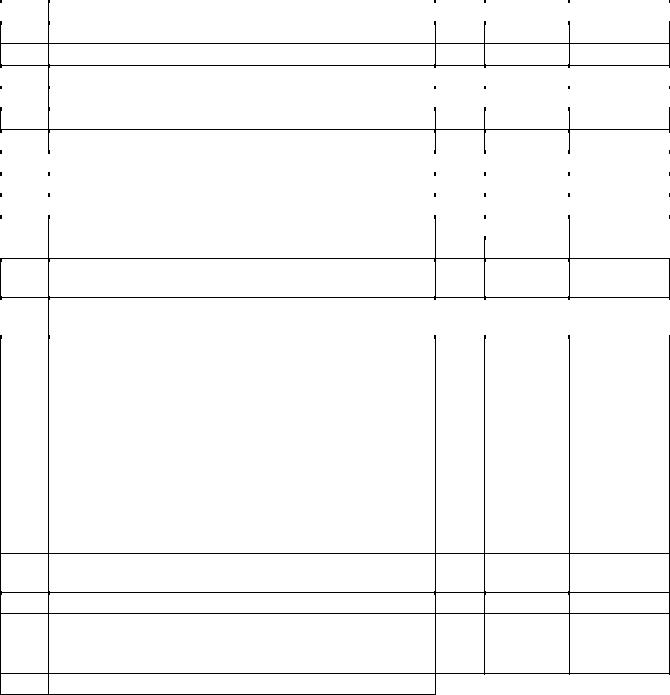

2.8.1. |

процент выплаты |

|

% |

|

|

|

|

|

|

|

||||

|

2.8.2. |

сумма выплат |

|

|

руб. |

|

|

2.9.Вознаграждение за выслугу лет

|

2.9.1. |

процент выплаты |

% |

|

|

|

2.9.2. |

сумма выплат |

руб. |

|

|

|

|

|

2.10.Выплаты по итогам года

|

2.10.1. |

|

процент выплаты |

% |

|

|

|

|

|

|

2.10.2. |

|

сумма выплат |

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|||

|

2.11. |

|

Выплаты по районному коэффициенту и северные надбавки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2.11.1. |

|

процент выплаты |

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

||

|

2.11.2. |

|

сумма выплат |

|

руб. |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

2.12. |

|

Итого среднемесячная оплата труда на 1 работника |

|

руб. |

|

|||

|

|

|

|

|

|

|

|

|

|

3.Расчет средств на оплату труда ППП (включенного в себе- стоимость)

3.1. |

Льготный проезд к месту отдыха |

тыс. |

|

|

|

|

руб. |

|

|

3.2. |

По Постановлению от 03.11.94 N 1206 |

- " - |

|

|

|

|

|

|

|

3.3. |

Итого средства на оплату труда ППП |

- " - |

|

|

|

|

|

|

|

4. |

Расчет средств на оплату труда непромышленного персона- |

|

|

|

|

ла (включенного в балансовую прибыль) |

|

|

|

|

|

|

|

|

4.1. |

Численность, принятая для расчета (базовый период - фак- |

чел. |

||

|

тическая) |

|

|

|

|

|

|

|

|

4.2. |

Среднемесячная оплата труда на 1 работника |

руб. |

||

|

|

|

|

|

4.3. |

Льготный проезд к месту отдыха |

тыс. |

||

|

|

руб. |

||

|

|

|

|

|

4.4. |

По Постановлению от 03.11.94 N 1206 |

тыс. |

||

|

|

руб. |

||

4.5.Итого средства на оплату труда непромышленного персо- тыс.

нала |

руб. |

5.Расчет по денежным выплатам

5.1. |

Численность всего, принятая для расчета (базовый период - |

чел. |

|

фактическая) |

|

|

|

|

5.2. |

Денежные выплаты на 1 работника |

руб. |

5.3.Итого по денежным выплатам

11.2 Основная заработная плата.

Основная заработная плата в условиях производства для рабочих, работающих по сдель- ной и повременной схеме оплаты труда, считается отдельно.

Заработная плата для тех, кто трудится по сдельной системе оплаты, рассчитывается по таким показателям как объем производства определенного вида продукции каждым работни- ком. Проще говоря, исходя из установленной нормы выработки и средней тарифной ставки за час работы. Сюда также учитывают доплаты, которые могут начисляться по сдельным систе- мам выплат и выплаты для стимуляции и поощрения труда работников.

Основная заработная плата рабочих производства, которые находятся на повременной оп- лате труда, рассчитывается из их плановой численности и средней тарифной ставки за рабочий день. Сюда также учитываются доплаты и стимулирующие выплаты, которые предусмотрены на данном предприятии.

Дополнительная заработная плата представляет собой определенный процент для каж-

66

дого предприятия, на который умножается основная заработная плата работников. Это оплата времени не отработанного на производстве – это и льготные часы для подростков, время свя- занное с выполнением общественных и государственных дел, и прочие.

11.3 Начисления стимулирующего характера.

В фонд заработной платы включаются стимулирующие доплаты и надбавки к тарифным ставкам и окладам за профессиональное мастерство, совмещение профессий и должностей, до- пуск к государственной тайне и т. п.

Для усиления материальной заинтересованности работников в выполнении планов и дого- ворных обязательств, повышения эффективности производства и качества работы в организа- ции могут вводиться системы премирования. Они закрепляются путем локального (в рамках организации) регулирования в соответствующих Положениях о премировании по результатам труда.

Положения устанавливают конкретные показатели и условия премирования, при выполне- нии которых у работника возникает право требовать соответствующую премиальную выплату, а работодатель обязан ее произвести. Показатели и условия премирования формируют с учетом задач, которые характерны для данной категории работников в процессе достижения высокого конечного результата труда.

К начислениям стимулирующего характера, в частности, относятся: Ежемесячная процентная премия Квартальная премия Вознаграждение по итогам работы за год Ежемесячная надбавка за выслугу лет Доплата за совмещение профессий

Доплата за исполнение обязанностей временно отсутствующего работника (временное за- местительство)

11.4 Средний заработок.

Средний заработок – средняя величина заработной платы работника за определенный пери- од времени. Средний заработок имеет значение для расчета отпусков,пособий по временной не- трудоспособности, а также для определения размера назначаемых пенсий и пособий.

Расчет среднего заработка для отпускных и компенсации за неиспользованный от- пуск[править]

В настоящее время для исчисления среднего заработка в целях расчета отпускных и ком- пенсация за неиспользованный отпуск (далее КНО), следует руководствоваться Постановлени- ем Правительства РФ от 24.12.2007 N 922 "Об особенностях порядка исчисления средней зара- ботной платы" (далее Постановление)

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, в частности:

∙заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

∙заработная плата, начисленная работнику за выполненную работу по сдельным расцен-

кам;

∙заработная плата, начисленная работнику за выполненную работу в процентах от выруч- ки от реализации продукции (выполнения работ, оказания услуг), или комисионное вознаграж- дение;

∙заработная плата, выданная в неденежной форме;

∙надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профес- сиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема вы- полняемых работ, руководство бригадой и другие;

∙премии и вознаграждения, предусмотренные системой оплаты труда;

67

и т.п.

Не учитываются при расчете среднего заработка выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Расчет среднего заработка работника для расчета отпускных и КНО производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 последних календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом из расчетного периода исключается время и начисленные за это время суммы в следующих случаях:

∙за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка, согласно ТК РФ), например, нахождение в от- пуске или в командировке;

∙работник получал пособие по временной нетрудоспособности или пособие по беремен- ности и родам;

∙работник не работал в связи с простоем по вине работодателя или по причинам, не зави- сящим от работодателя и работника;

∙работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства и т.д.

Пример: Сотрудница уходит в очередной отпуск с 18 июня 2012 года, расчетным периодом будет являться период с 1 июня 2011 года по 31 мая 2012 года

Часто возникают трудности при определении расчетного периода после выхода работницы из отпуска по уходу за ребенком. Для определения расчетного периода следует опираться на последний отработанный день перед уходом в отпуск по БиР (если сразу после него женщина уходит в отпуск по уходу за ребенком).

Пример: Сотрудница находилась в отпуске по уходу за ребенком до 22 июля 2012 года и увольняется после окончания отпуска. Последний отработанный день перед уходом в декрет был 20 мая 2009 года. Расчетным периодом будет являться период с 1 июня 2008 года по 31 мая

2009 года Средний дневной заработок для расчета отпускных и КНО исчисляется по следующей

формуле:

СДЗ = ЗП : 12 мес. : 29,3 дн.,

где СДЗ - средний дневной заработок; ЗП - заработная плата, начисленная за последние 12 календарных месяцев;

29,3 дн. - среднемесячное число календарных дней Федеральный закон 55-ФЗ от 02.04.2014

г.

Пример: Сотрудница уходит в очередной отпуск с 18 июня 2013 года, расчетным периодом будет являться период с 1 июня 2012 года по 31 мая 2013 года. Расчетный период отработан полностью, начисленная заработная плата и др. учитываемые выплаты составила 240 000 руб- лей. Средний дневной заработок составил 240000 : 12 : 29,3 = 682 руб.59 коп

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в перечисленных выше случаях, средний дневной заработок ис- числяется путем деления суммы фактически начисленной заработной платы за расчетный пери- од на сумму среднемесячного числа календарных дней (29,3), умноженного на количество пол- ных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

СДЗ = ЗП : (29,3 х Кп + Кн), где СДЗ - средний дневной заработок;

ЗП - зарплата за , начисленная за последние 12 календарных месяцев за минусом сумм, ис- ключаемых из среднего заработка в предусмотренных выше случаях;

29,3 дн. - среднемесячное число календарных дней; (http://www.klerk.ru/doc/373704/ Федеральный закон 55-ФЗ от 02.04.2014 г.)

Кп - количество полностью отработанных месяцев расчетного периода; Кн - количество календарных дней в календарном месяце расчетного периода, отработан-

ном не полностью;

68

Кн расчитывается по формуле: Кн = 29,3 : Кд х Кот, где Кд - общее количество календарных дней в месяце;

Кот - количество календарных дней в том же месяце, приходящихся на отработанное со- трудником время.

Пример: Сотрудник уходит в очередной отпуск с 18 июня 2012 года, расчетным периодом будет являться период с 1 июня 2011 года по 31 мая 2012 года. Расчетный период отработан не полностью, с 11 по 14 июля 2011 года он находился на больничном, с 12 по 17 сентября в слу- жебной командировке.

Начисленная заработная плата и др. учитываемые выплаты составила 280 000 рублей.

Кн июля 29,3 : 31 х 27 = 25,52 дней. Кн сентября 29,3 : 30 х 24 = 23,44 дней. СДЗ составил

280000 : (29,3 х 10 + 25,52 + 23,44) = 818 руб 81 коп

Вслучае если работник не имел фактически начисленной заработной платы или фактиче- ски отработанных дней за расчетный период и до начала расчетного периода, средний зарабо- ток определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

Пример: Работник принят на работу с 3 сентября 2012 года и с 24 сентября ушел в учебный отпуск на 30 дней. Оклад работника составляет 20 000 руб. В сентябре отработано 15 рабочих дней. Заработная плата за эти 15 дней составит 20000 : 20 дн (кол-во рабочих дней в сентябре) х 15 дн (кол-во отработанных дней) = 15000 руб. На отработанное время приходится 21 кален- дарный день. При переводе количества рабочих дней в календарные получаем 29,3 : 30 х 21 =20,51. Размер среднедневного заработка составляет 15000 : 20,51 = 7331,35 руб.

Вслучае если работник не имел фактически начисленной заработной платы или фактиче- ски отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется ис- ходя из установленной ему тарифной ставки, оклада(должностного оклада).

Пример: Работник принят на работу с 1 июня 2012 года и в этот же день ушел в учебный отпуск. Оклад работника составляет 20000 руб. Средневной заработок составляет 20000 : 29,3 = 682,59 руб.

Коэффициент индексации[править] Если в расчетном периоде на предприятии повышались должностные оклады (тарифные

ставки) всем работникам предприятия, необходимо применять коэффициент индексации. Ко- эффициент высчитывается путем деления нового оклада (тарифной ставки) на старый оклад (тарифную ставку).

Пример: Сотрудник уходит в отпуск с 11 февраля 2013 года. Расчетный период 1 февраля 2012 года - 31 января 2013 года. Оклад работника в 2012 году составлял 15000 рублей, премий и др.начислений не было. С 1 января 2013 года в организации повысили оклады всем сотрудни- кам и оклад стал 18000 рублей. Коэффициент индексации составляет 18000/15000 = 1,2. При расчете среднего заработка, заработок за февраль-декабрь 2012 года необходимо умнжать на

1,2.

Обратите внимание! Повышение окладов (тарифных ставок) учитывается при расчете сред- него заработка (в частности, при расчете отпускных) только при условии, что оно было прове- дено в отношении всех работников организации без исключения. Если хотя бы одному работ- нику не повышали оклад (тарифную ставку), то применять индексацию нельзя

Расчет среднего заработка для других целей

Расчет среднего заработка для других целей (командировки, простои и пр) осуществляется по тем же правилами, что и расчет для отпускных и КНО, за исключением трех нюансов:

∙ в расчет берется 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата, без упоминания слова "последние" перед 12-ю календарными месяцами. Т.е. разница состоит в том, что при увольнении, например, с 30 июня 2012 года расчетный период берется с 1 июля 2011 по 30 июня 2012 г., а при отправлении в командировку 30 июня 2012 года расчетный период будет с 1 июня 2011 по 31 мая 2012 года.

69

∙расчет среднего заработка производится в рабочих днях. Т.е. средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения (список учитываемых вознаграж- дений в п.15 Постановления) на количество фактически отработанных в этот период дней.

∙среднемесячное число календарных дней берется 29,4, а не 29,3. Поскольку норма ТК, устанавливающая среднемесячное число действует только для расчета отпусков и КНО.

Пример: Работник отправлен в командировку 30 июня 2012 года. Расчетный период с 1 ию- ня 2011 по 31 мая 2012 года. Указанный период отработан полностью, больничных, отпусков и других исключаемых периодов не было. Количество отработанных дней составило 250. За рас- четный период начислена заработная плата и др.начисления, входящие в расчет, составили 240000 руб. Среднедневной заработок 240000 / 250 = 960 руб.

При расчете количества отработанных дней исключаются периоды, указанные в п.5 Поста- новления, например, командировки, больничные, отпуска

Пример: Работник отправлен в командировку 30 июня 2012 года. Расчетный период с 1 ию- ня 2011 по 31 мая 2012 года. В расчетный период находился в очередном отпуске со 2 по 29 июля 2011г. Количество рабочих дней, берущихся для расчета среднедневного заработка соста-

вит 230 (250 - 20)

11.5 Отпускные и компенсации.

Расчет среднего заработка для отпускных и компенсации за неиспользованный отпуск

В настоящее время для исчисления среднего заработка в целях расчета отпускных и ком- пенсация за неиспользованный отпуск (далее КНО), следует руководствоваться Постановлени- ем Правительства РФ от 24.12.2007 N 922 "Об особенностях порядка исчисления средней зара- ботной платы" (далее Постановление)

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, в частности:

∙заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

∙заработная плата, начисленная работнику за выполненную работу по сдельным расцен-

кам;

∙заработная плата, начисленная работнику за выполненную работу в процентах от выруч- ки от реализации продукции (выполнения работ, оказания услуг), иликомисионное вознаграж- дение;

∙заработная плата, выданная в неденежной форме;

∙надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профес- сиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема вы- полняемых работ, руководство бригадой и другие;

∙премии и вознаграждения, предусмотренные системой оплаты труда;

и т.п.

Не учитываются при расчете среднего заработка выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Расчет среднего заработка работника для расчета отпускных и КНО производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 последних календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом из расчетного периода исключается время и начисленные за это время суммы в следующих случаях:

∙за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка, согласно ТК РФ), например, нахождение в от- пуске или в командировке;

∙работник получал пособие по временной нетрудоспособности или пособие по беремен-

70

ности и родам;

∙работник не работал в связи с простоем по вине работодателя или по причинам, не зави- сящим от работодателя и работника;

∙работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства и т.д.

Пример: Сотрудница уходит в очередной отпуск с 18 июня 2014 года, расчетным периодом будет являться период с 1 июня 2013 года по 31 мая 2014 года

Часто возникают трудности при определении расчетного периода после выхода работницы из отпуска по уходу за ребенком. Для определения расчетного периода следует опираться на последний отработанный день перед уходом в отпуск по БиР (если сразу после него женщина уходит в отпуск по уходу за ребенком).

Пример: Сотрудница находилась в отпуске по уходу за ребенком до 22 июля 2012 года и увольняется после окончания отпуска. Последний отработанный день перед уходом в декрет был 20 мая 2009 года. Расчетным периодом будет являться период с 1 июня 2008 года по 31 мая

2009 года Средний дневной заработок для расчета отпускных и КНО исчисляется по следующей

формуле:

СДЗ = ЗП : 12 мес. : 29,3 дн.,

где СДЗ - средний дневной заработок; ЗП - заработная плата, начисленная за последние 12 календарных месяцев;

29,3 дн. - среднемесячное число календарных дней Федеральный закон 55-ФЗ от 02.04.2014

г.

Пример: Сотрудница уходит в очередной отпуск с 18 июня 2012 года, расчетным периодом будет являться период с 1 июня 2011 года по 31 мая 2012 года. Расчетный период отработан полностью, начисленная заработная плата и др. учитываемые выплаты составила 240 000 руб- лей. Средний дневной заработок составил 240000 : 12 : 29,3 = 682 руб.59 коп

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в перечисленных выше случаях, средний дневной заработок ис- числяется путем деления суммы фактически начисленной заработной платы за расчетный пери- од на сумму среднемесячного числа календарных дней (29,3), умноженного на количество пол- ных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

СДЗ = ЗП : (29,3 х Кп + Кн), где СДЗ - средний дневной заработок;

ЗП - зарплата за , начисленная за последние 12 календарных месяцев за минусом сумм, ис- ключаемых из среднего заработка в предусмотренных выше случаях;

29,3 дн. - среднемесячное число календарных дней; (http://www.klerk.ru/doc/373704/ Федеральный закон 55-ФЗ от 02.04.2014 г.)

Кп - количество полностью отработанных месяцев расчетного периода; Кн - количество календарных дней в календарном месяце расчетного периода, отработан-

ном не полностью;

Кн расчитывается по формуле: Кн = 29,3 : Кд х Кот, где Кд - общее количество календарных дней в месяце;

Кот - количество календарных дней в том же месяце, приходящихся на отработанное со- трудником время.

Пример: Сотрудник уходит в очередной отпуск с 18 июня 2012 года, расчетным периодом будет являться период с 1 июня 2011 года по 31 мая 2012 года. Расчетный период отработан не полностью, с 11 по 14 июля 2011 года он находился на больничном, с 12 по 17 сентября в слу- жебной командировке.

Начисленная заработная плата и др. учитываемые выплаты составила 280 000 рублей.

Кн июля 29,3 : 31 х 27 = 25,52 дней. Кн сентября 29,3 : 30 х 24 = 23,44 дней. СДЗ составил

280000 : (29,3 х 10 + 25,52 + 23,44) = 818 руб 81 коп В случае если работник не имел фактически начисленной заработной платы или фактиче-