НУ_Лекции_2014

.pdf31

20 – 19 – 3 654.

При расчете пропорции не учитываются доходы не являющиеся выручкой от реализации (доходы), а именно:

-положительные разницы от переоценки имущества;

-суммы восстан. резервов;

-прибыль прошлых лет, выявленная в отчетном периоде;

-кредиторская задолженность с не истекшим сроком исковой давности;

-выявленные излишки при реализации;

-суммы положительных курсовых разниц;

-суммы возврата налога и пени из бюджета, ранее уплаченных;

-суммы возврата гос. пошлины;

-суммы восстановления% по долгосрочным депозитам.

Точно также определяется пропорция при ведении видов деятельности облагаемых ЕНВД и по деятельности по которой принято общее решение налогоплательщиком, в частности опта и разницы.

В момент принятия товара к учету организация не всегда знает в каком месте опт или роз- ница товар будет реализован. МинФин считает, что если налогоплательщик осуществляет реа- лизацию товара как подлеж. облажен. НДС так и не облаг. связанных с уплатой ЕНВД. Вычеты НДС по товарам приобретенным для реализации произойдут в полном объеме, то он не соблю- тает правила раздельного учета.

Пример.

Приобретены товары на склад для реализации, 41 – 60 – 500 000;

19 – 60 – 90 000;

Часть товара передана в магазин (ЕНВД),

41 |

– |

41 |

– |

100 |

000; |

|

50 |

– |

90 |

– |

60 000 – реализ. в магазине; |

||

62 |

– |

90 |

– |

400 |

000 |

– реализ. товар со склада; |

90 |

– |

68 |

– |

61 000 – |

НДС; |

|

400 |

000 |

– 61 |

000 |

= 339 000 + 60 000 = 399 000. |

||

Кроме того за квартал были реализованы ОС на 60 000, 62 – 90 – 60 000;

90 – 68 – 9 000;

Была произведена переоценка валюты на сумму 3 000 руб. и были получены% по договору займа 10 000.

399 000 + 51 000 = 450 000,

Для определения пропорции: 339 000 + 51 000 = 390 000,

390 000 : 450 000 = 0, 86 – 86% 90 000 * 86% = 77 400 – по 19 счету в бюджет.

68 – 19 – 77 400, 44 – 19 – 12 600 – списываем НДС.

Если в организации в общей сумме выручки от реализации сумма реализации от реализа- ции работ, услуг, товаров облагающихся ЕНВД или УСН составляет менее 5%, то рассчитывать пропорцию не нужно и вся сумма НДС по 19 счету принимается к вычету.

При облагаемых и не облагаемых операциях налогоплательщики примен. раздельного учета доходов от реализации должен обеспечить раздельный учет прямых расходов относ. к облаг. и не облаг. НДС операциям. По таким НДС также рассчитывается раздельно. ( 26 счет в основ- ном).

Тема 5. Модели налогового учета.

Налоговый учет должен быть организован таким образом, чтобы обеспечить возможность непрерывного отражения в хронологической последовательности фактов хозяйственной дея- тельности, систематизации указанных фактов (учет доходов и расходов) и формирования пока-

32

зателей налоговой декларации по налогу на прибыль.

Статьей 313 НК РФ установлено, что в случае, если в регистрах бухгалтерского учета со- держится недостаточно информации для определения налоговой базы в соответствии с требо- ваниями главы 25 НК РФ, налогоплательщик вправе самостоятельно дополнять регистры бух- галтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Кроме того, налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов на- логового учета.

Отсюда следует, что законодатель предусмотрел различные варианты обобщения информа- ции для целей налогового учета. Для систематизации и накопления информации, например, о доходах и расходах, формирующих налоговую базу организации, могут быть использованы:

•регистры бухгалтерского учета;

•регистры бухгалтерского учета, дополненные необходимыми реквизитами (при недоста- точности информации для определения налоговой базы);

•аналитические регистры налогового учета.

Таким образом, налогоплательщик может выбрать одну из трех моделей налогового учета с учетом степени его автономности по отношению к системе бухгалтерского учета.

В настоящее время выделены три модели ведения налогового учета. Рассмотрим каждую из них.

5.1 Виды моделей.

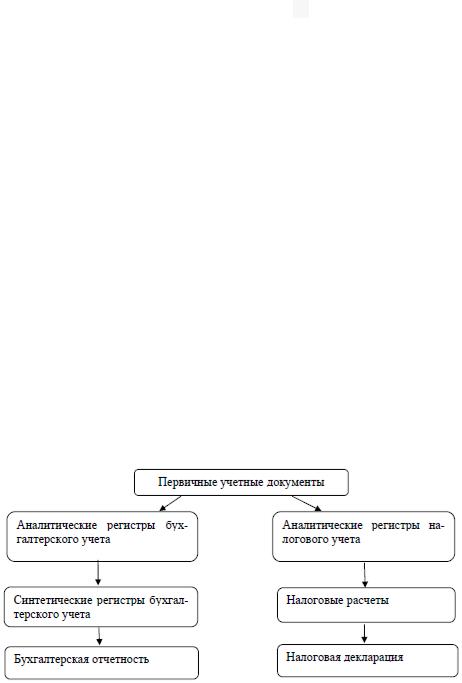

Модель 1. Данная модель предусматривает использование самостоятельных аналитических регистров налогового учета, при этом налоговый учет ведется параллельно с бухгалтерским

(рис.1).

Рисунок 1 - Схема заполнения налоговой декларации (модель 1)

Аналитические регистры налогового учета составляются на основе данных первичных до- кументов, сгруппированных в соответствии с порядком, предусмотренным налоговым законо- дательством, и представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период. Регистры налогового учета формируются по всем операциям, которые учитываются для целей налогообложения. Налогоплательщик самостоятельно опреде- ляет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должны быть представлены все данные, необходимые для правильного опре- деления показателей налоговой декларации.

Преимуществом данной модели является то, что она дает реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров. При этом исключаются ошибки в исчислении налоговой базы, поскольку показатели налоговых регист- ров формируются в соответствии с требованиями налогового законодательства, а не бухгалтер- ского учета. Взаимодействие двух систем учета при использовании этой модели сводится к ми- нимуму. Общими для бухгалтерского и налогового учета являются лишь данные первичных до- кументов.

Вместе с тем такое параллельное ведение двух видов учета требует значительных затрат,

33

связанных с необходимостью создания в организации отдела или группы налогового учета, привлечения высококвалифицированных специалистов для разработки налоговых регистров, системы документооборота и программных продуктов, модернизации учетного процесса и вы- числительной техники.

Такие затраты могут позволить себе только крупные организации, где могут быть созданы (или уже имеются) внутренние налоговые службы или отделы налогового учета как обособлен- ные структурные подразделения организации.

Модель 2. В основу этой модели положены данные, формируемые в системе бухгалтерско- го учета. При этом регистры бухгалтерского учета дополняются реквизитами, необходимыми для определения налоговой базы. Тем самым формируются комбинированные регистры, ис- пользуемые для налогового учета (рис. 2).

Рисунок 2 - Схема заполнения налоговой декларации (модель 2)

Такая модель учета позволяет снизить объем работы сотрудников бухгалтерских служб, по- скольку и для бухгалтерского, и для налогового учета используются одни и те же регистры.

Вместе с тем комбинированные регистры могут быть использованы в налоговом учете только в тех случаях, когда порядок группировки и учета объектов и хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтер- ского учета.

Например, при наличии дополнительных реквизитов бухгалтерские регистры, отражающие расходы, связанные с производством и реализацией, в том числе не принимаемые для целей на- логообложения, могут использоваться в налоговом учете.

Однако в тех случаях, когда требуется определить стоимость приобретенных материально- производственных запасов или основных средств, учесть убыток от реализации основных средств или по операциям уступки права требования согласно правилам бухгалтерского учета и налогового законодательства либо когда организация выбирает разные способы начисления амортизации по основным средствам и нематериальным активам для целей бухгалтерского и налогового учета, применять комбинированные регистры практически невозможно.

К тому же неопределенность количества и состава операций, подлежащих корректировке, создает предпосылки для совершения ошибок.

Модель 3. В данной модели используются регистры и бухгалтерского, и налогового учета. В том случае, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, целесообразно применять бухгалтерские регистры. Налоговые регистры вообще можно не вес- ти.

Для налогового учета операций по реализации продукции собственного производства, на- пример, можно использовать данные регистров бухгалтерского учета, поскольку порядок груп- пировки доходов от реализации в бухгалтерском и налоговом учете почти идентичен. В том случае, если необходимы незначительные корректировки данных бухгалтерского учета для це-

34

лей налогообложения, могут быть использованы бухгалтерские справки. При различных прави- лах учета целесообразно наряду с бухгалтерскими регистрами применять аналитические реги- стры налогового учета.

Вотличие от модели 2 в данной модели основанием для составления аналитических реги- стров налогового учета являются не первичные учетные документы, а регистры бухгалтерского учета и бухгалтерские справки.

Такая модель позволяет в максимальной степени использовать данные бухгалтерского уче- та и, в конечном счете, сближает две системы учета.

Вее основе лежат регистры бухгалтерского учета, обеспечивающие возможность рацио- нально, с наименьшими финансовыми затратами вести оба вида учета.

Для этого определяют те объекты учета, по которым правила бухгалтерского и налогового учета идентичны; устанавливают регистры бухгалтерского учета, которые могут быть исполь- зованы для учета в целях налогообложения; определяют те объекты учета, по которым правила бухгалтерского и налогового учета различны, выделив объекты налогового учета; разрабаты- вают формы аналитических регистров налогового учета для выделенных объектов. Данный подход не требует создания отдельного рабочего места, так как бухгалтерские справки оформ- ляются работниками бухгалтерии.

5.2 Сравнительная характеристика вариантов организации учета различных объек- тов в бухгалтерском и налоговом учете.

Бухгалтерский учет |

Налоговый учет |

Вариант |

Основание |

Вариант |

Основание |

|

|

Способ (метод) начисления амортизации объектов основных средств |

|

||

* Линейный способ |

п. 18 ПБУ 6/01 |

* Линейный метод |

п. 1-5 |

* Способ уменьшаемого остатка |

|

* Нелинейный метод (кроме |

ст. 259 |

* Способ списания стоимости |

|

объектов основных средств, |

НК РФ |

по сумме чисел лет срока полез- |

|

входящих в 8-10-ую аморти- |

|

ного использования |

|

зационные группы) |

|

* Способ списания стоимости |

|

Выбранный метод начисле- |

|

пропорционально объему про- |

|

ния амортизации не может |

|

дукции (работ) |

|

быть изменен в течение все- |

|

Применение одного из способов |

|

го периода начисления амор- |

|

начисления амортизации по |

|

тизации по объекту основ- |

|

группе однородных объектов |

|

ных средств. Начисление |

|

основных средств производится |

|

амортизации в отношении |

|

в течение всего срока полезного |

|

объекта основных средств |

|

использования объектов, вхо- |

|

осуществляется в соответст- |

|

дящих в эту группу |

|

вии с нормой амортизации, |

|

|

|

определенной для данного |

|

|

|

объекта исходя из его срока |

|

|

|

полезного использования |

|

Порядок учета затрат на ремонт объектов основных средств |

|

|

|

* Сразу включаются в себе- |

п. 26, 27 |

*Признаются в размере фак- |

п. 1 и 3 |

стоимость продукции, товаров, |

ПБУ 6/01; |

тических затрат в том отчет- |

ст. 260 |

работ, услуг |

План четов, п. 72 По- |

ном (налоговом) |

НК РФ; |

* Предварительно учитываются |

ложения по ведению |

периоде, в котором они были |

п. 2 ст. 324 |

в составе расходов будущих пе- |

бухгалтерского учета и |

осуществлены |

НК РФ |

риодов, а затем размеренно |

бухгалтерской отчет- |

* Учитываются в составе |

|

включаются в себестоимость |

ности в РФ |

резерва предстоящих расхо- |

|

продукции, товаров, работ, ус- |

|

дов на их ремонт |

|

луг в течение определенного |

|

|

|

периода времени (квартал, по- |

|

|

|

лугодие, год) |

|

|

|

* Учитываются в составе пред- |

|

|

|

шествующих расходов, образуя |

|

|

|

35

при этом ремонтный фонд

Способ (метод) оценки материально-производственных запасав при отпуске в производство и ином вы- бытии, а также на конец отчетного периода

* По себестоимости каждой |

п. 16,21, 22 ПБУ 5/01 п. |

* По стоимости единицы |

п. 8 ст. 254, |

единицы: |

73-78 Методических |

запасов (товаров) |

пп. 3 п. 1 |

а) включая все расходы, связан- |

указаний по бухгалтер- |

* По средней стоимости |

ст. 268 НК |

ные с приобретением запаса; |

скому учету матери- |

* ФИФО |

РФ |

б) включая только стоимость |

ально- |

* ЛИФО |

|

запаса по договорной цене (уп- |

производственных за- |

|

|

рощенный вариант) |

пасов |

|

|

* По средней себестоимости |

|

|

|

* ФИФО |

|

|

|

По каждой группе (виду) мате- риально-производственных за- пасов в течение отчетного года применяется один способ оцен- ки. Для второго - четвертого способов существуют следую- щие варианты:

а) по взвешенной оценке; б) по скользящей оценке

Порядок признания (списания) управленческих расходов (общехозяйственных расходов)

* Признаются полностью в се- |

п. 9 ПБУ 10/99 |

Отсутствует вариантность |

п. 2 ст. 318 |

бестоимости проданных в от- |

|

способа |

НК РФ |

четном периоде товаров, про- |

|

* Управленческие (косвен- |

|

дукции, работ, услуг в качестве |

|

ные) расходы. осуществлен- |

|

расходов по обычным видам |

|

ные в отчетном (налоговом) |

|

деятельности |

|

периоде в полном объеме |

|

* Признаются частично в себе- |

|

относятся к расходам теку- |

|

стоимости проданных в отчет- |

|

щего отчетного (налогового) |

|

ном периоде товаров, продук- |

|

периода |

|

ции, работ, услуг в качестве |

|

|

|

расходов по обычным видам |

|

|

|

деятельности |

|

|

|

При частичном признании |

Перечень косвенных |

|

|

управленческих расходов в се- |

расходов приведен в п. |

|

|

бестоимости проданной про- |

1 ст. 318 НК РФ |

|

|

дукции, работ, услуг указанные |

|

|

|

расходы списываются в дебет |

|

|

|

счетов 20 «Основное производ- |

|

|

|

ство», 23 «Вспомогательные |

|

|

|

производства» и 29 «Обслужи- |

|

|

|

вающие производства и хозяй- |

|

|

|

ства» в соответствии с выбран- |

|

|

|

ной базой распределения этих |

|

|

|

расходов |

|

|

|

Порядок признания (списания) коммерческих расходов (расходов на продажу) |

|

||

* Признаются полностью в се- |

п. 9 ПБУ 10/99 |

Отсутствует вариантность |

|

бестоимости проданных в от- |

|

способа |

|

четном периоде продукции, ра- |

|

* Для организаций, не осу- |

|

бот, услуг в качестве расходов |

|

ществляющих торговую дея- |

|

по обычным видам деятельно- |

|

тельность: коммерческие |

|

сти |

|

расходы, осуществленные в |

|

* Признаются частично в себе- |

|

отчетном (налоговом) пе- |

|

стоимости проданных в отчет- |

|

риоде, в полном объеме от- |

|

ном периоде продукции, това- |

|

носятся к расходам текущего |

|

ров, работ, услуг в качестве рас- |

|

отчетного (налогового) пе- |

|

ходов по обычным видам дея- |

|

риода, за исключением доли |

|

|

|

36 |

|

|

|

|

|

|

|

|

|

тельности |

|

|

|

транспортных расходов, от- |

|

|

|

|

|

носящихся к остаткам това- |

|

|

|

|

|

ров на складе (если по усло- |

|

|

|

|

|

виям договора транспортные |

|

|

|

|

|

расходы не включаются в |

|

|

|

|

|

цену приобретения товаров) |

|

5.3 Аспекты оптимизации организации налогового и бухгалтерского учета на пред- приятии.

Пути оптимизации бухгалтерского и налогового учета Применяя сочетания различных вариантов, допускаемых бухгалтерским и налоговым зако-

нодательством, различных способов и приемов их ведения, можно создавать различные комби- нации законных направлений минимизации налоговых платежей. При этом следует учитывать следующие аспекты оптимизации организации налогового и бухгалтерского учета на предпри- ятии.

1. Организационный. На предприятии бухгалтерский и налоговый учет могут вестись как с использованием компьютерной техники, так и вручную. Если оснащенность техникой доста- точно высока, есть штат грамотных специалистов, в том числе программистов, руководство может пойти по пути организации раздельного учета с применением различных методов в бух- галтерском и налоговом учете, что. естественно, повлечет за собой дополнительные трудоза- траты, но в то же время даст дополнительный эффект.

Можно прибегнуть к услугам специализированной фирмы для организации и ведения бух- галтерского и налогового учетов на основании заключенного договора. Специалисты фирмы также могут помочь в разработке оптимальных учетных политик и выборе методов учета; 2. Финансовый. Организация, имеющая тенденцию к увеличению получаемой в отчетных пе- риодах прибыли или ее стабильную величину от периода к периоду, может иметь выигрыш по неуплаченному налогу на прибыль за счет отсрочки его уплаты законными путями, применяя различные методы учета в бухгалтерском и налоговом учетах. Если в бухгалтерском учете при списании ТМЦ применяется метод ФИФО, а в налоговом учете - ЛИФО, и наблюдается повы- шение цен на сырье, то возникает выигрыш, равный разнице в оценке последних и первых пар- тий закупленных ТМЦ, т.е. бухгалтерская себестоимость меньше налоговой, а значит, бухгал- терская прибыль больше налоговой.

Аналогично можно вывести из-под налогообложения часть прибыли за счет расходов на оплату труда (п. 16 СТ. 255 НК РФ). В составе расходов на оплату труда можно учитывать взносы по договорам страхования работников с оплатой медицинских услуг; суммы платежей (взносов) работодателей по договорам долгосрочного страхования жизни, пенсионного страхо- вания, личного страхования, негосударственного пенсионного страхования. Перечисленные ва- рианты позволяют организациям существенно увеличить затраты на социальные программы и учитывать их при налогообложении прибыли.

Организация может назначать различные варианты начисления амортизации для основных средств и нематериальных активов в бухгалтерском и налоговом учете, что также даст выиг- рыш по налоговым платежам за счет отсрочки уплаты налога на прибыль. Таким образом, несмотря на дополнительные сложности с введением гл. 25 НК РФ, расшири- лись возможности для творческого подхода к моделированию учетной и налоговой политики и оптимизации налогообложения.

Тема 6. Бухгалтерский учет налогооблагаемого имущества. 6.1 Налогоплательщики.

1. Налогоплательщиками налога признаются: российские организации;

иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

37

1.1. Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущест- ва, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горнокли- матического курорта.

2. Деятельность иностранной организации признается приводящей к образованию постоян- ного представительства в Российской Федерации в соответствии со статьей 306 Налогового Ко- декса, если иное не предусмотрено международными договорами Российской Федерации.

6.2 Объект Налогообложения.

1.Объектами налогообложения для российских организаций признается движимо и недви- жимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или получен- ное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмот- рено статьей 378 Налогового Кодекса.

2.Объектами налогообложения для иностранных организаций, осуществляющих деятель- ность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

3.Объектами налогообложения для иностранных организаций, не осуществляющих дея- тельности в Российской Федерации через постоянные представительства, признаются находя- щееся на территории Российской Федерации и принадлежащее указанным иностранным орга- низациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

4.Не признаются объектами налогообложения:

1)земельные участки и иные объекты природопользования (водные объекты и другие при- родные ресурсы);

2)имущество, принадлежащее на праве хозяйственного ведения или оперативного управ- ления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Феде- рации.

6.3 Налоговая база и порядок ее определения.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объ- ектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если для отдельных объектов основных средств начисление амортизации не пре- дусмотрено, стоимость указанных объектов для целей налогообложение определяется как раз- ница между их первоначальной стоимостью и величиной износа, исчисляемой по установлен- ным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговой базой в отношении объектов недвижимого имущества иностранных организа- ций, не осуществляющих деятельности в Российской Федерации через постоянные представи- тельства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным

38

органов технической инвентаризации.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообло- жению по местонахождению организации (месту постановки на учет в налоговых органах по- стоянного представительства иностранной организации), в отношении имущества каждого обо- собленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособ- ленного подразделения организации, имеющего отдельный баланс, или постоянного представи- тельства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база определяется налогоплательщиками самостоятельно.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный пе- риод определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увели- ченное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за нало- говый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Особенности определения налоговой базы

Статья 377. Особенности определения налоговой базы в рамках договора простого товари- щества (договора о совместной деятельности)

1.Налоговая база в рамках договора простого товарищества (договора о совместной дея- тельности) определяется исходя из остаточной стоимости признаваемого объектом налогооб- ложения имущества, внесенного налогоплательщиком по договору простого товарищества (до- говору о совместной деятельности), а также исходя из остаточной стоимости иного признавае- мого объектом налогообложения имущества, приобретенного и (или) созданного в процессе со- вместной деятельности, составляющего общее имущество товарищей, учитываемого на отдель- ном балансе простого товарищества участником договора простого товарищества, ведущим общие дела. Каждый участник договора простого товарищества производит исчисление и упла- ту налога в отношении признаваемого объектом налогообложения имущества, переданного им

всовместную деятельность. В отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками до- говора простого товарищества пропорционально стоимости их вклада в общее дело.

2.Лицо, ведущее учет общего имущества товарищей, обязано для целей налогообложения сообщать не позднее 20-го числа месяца, следующего за отчетным периодом, каждому налого- плательщику – участнику договора простого товарищества (договора о совместной деятельно- сти) сведения об остаточной стоимости имуществ, составляющего общее имущество товари- щей, на 1-е число каждого месяца соответствующего отчетного периода и о доле каждого уча- стника в общем имуществе товарищей. При этом лицо, ведущее учет общего имущества това- рищей, сообщает сведения, необходимые для определения налоговой базы.

Особенности налогообложения имущества, переданного в доверительное управление. Имущество, переданное в доверительное управление, а также имущество, приобретенное в

рамках договора доверительного управления, подлежит налогообложению (за исключением имущества, составляющего паевой инвестиционный фонд) у учредителя доверительного управ- ления.

6.4 Порядок и сроки уплаты налога и авансовых платежей.

1.Сумма налога исчисляется по итогам налогового периода как произведение соответст- вующей налоговой ставки и налоговой базы, определенной за налоговый период.

2.Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяет- ся как разница между исчисленной суммой налога, и суммами авансовых платежей по налогу,

39

исчисленных в течение налогового периода.

3.Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода

вразмере одной четвертой произведения соответствующей налоговой ставки и средней стоимо- сти имущества, определенной за отчетный период в соответствии с пунктом 4 статьи 376 НК РФ.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчет- ного) периода права собственности на объект недвижимого имущества иностранных организа- ций, указанный в пункте 2 статьи 375 НК РФ, исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного объекта недвижимого имущества производится с уче- том коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности налогоплательщика, к чис- лу месяцев в налоговом (отчетном) периоде, если иное не предусмотрено НК РФ.

6.Законодательный (представительный) орган субъекта Российской Федерации при уста- новлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу " течение налогового периода.

1.Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации.

2.В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 382 НК РФ.

3.В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной орга- низации с учетом особенностей, предусмотренных статьями 384 и 385 НК РФ.

6.5 Налоговая декларация.

1.Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахожде- нию каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), если иное не предусмотрено настоящим пунктом, нало- говые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Вотношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономи- ческой зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговые расчеты по авансовым платежам по налогу и налого- вая декларация по налогу представляются в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории круп- нейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в ка- честве крупнейших налогоплательщиков.

2.Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

3.Налоговые декларации по итогам налогового периода представляются налогоплательщи- ками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Тема 7. Учет доходов физических лиц в целях обложения налогом на доходы физиче- ских лиц.

Отношения организации и физического лица – получателя доходов Юридическое лицо, от имени которого осуществляются выплаты физическому лицу, может

выступать по отношению к этому физическому лицу:

работодателем; в этом случае их отношения регулируются Трудовым кодексом РФ;

40

покупателем, арендатором, комитентом, поручителем и т.п. в этом случае их отношения ре- гулируются Гражданским кодексом РФ.

Расходы работодателей, связанные с оплатой труда и с иными выплатами, формируют об- щий фонд оплаты труда, который можно разделить „ на три части:

фонд заработной платы; выплаты социального характера;

расходы, не относящиеся к фонду заработной платы и выплатам социального характера. По форме выплаты расходы на оплату труда подразделяются на:

выплаты, осуществляемые в денежной форме; выплаты, осуществляемые в натуральной форме; оплату в пользу работников.

Выплаты, осуществляемые в денежной форме, являются основным способом оплаты труда. Согласно ст. 131 Трудового кодекса РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях). Также в соответствии с этой статьей оплата труда может осуще- ствляться в неденежной (натуральной) форме. Работодатель может производить всевозможные выплаты в пользу работников: оплата коммунальных услуг, обучения, отдыха, питания, страхо- вание работников и т.д.

Для того чтобы сформировать налогооблагаемую базу для исчисления НДФЛ и ЕСН, вы- платы в натуральной форме оцениваются с учетом положений ст. 40 НК РФ.

По целевому назначению расходы на оплату труда можно также сгруппировать следующим образом:

любые начисления работникам, осуществляемые по разным основаниям, за исключением перечисленных ниже;

стимулирующие начисления и надбавки; премии и единовременные поощрительные начисления;

компенсационные начисления, связанные с режимом работы; компенсационные начисления, связанные с режимом труда; расходы, связанные с содержанием работников.

Этот вид группировки целесообразно использовать в целях исчисления ЕСН и налога на прибыль, поскольку именно целевое назначение расходов на оплату труда определяет их вклю- чение или невключение в налогооблагаемую базу ЕСН и налога на прибыль. Так, если расходы уменьшают налогооблагаемую прибыль отчетного (налогового) периода, то заработная плата, формирующая эти расходы, облагается ЕСН.

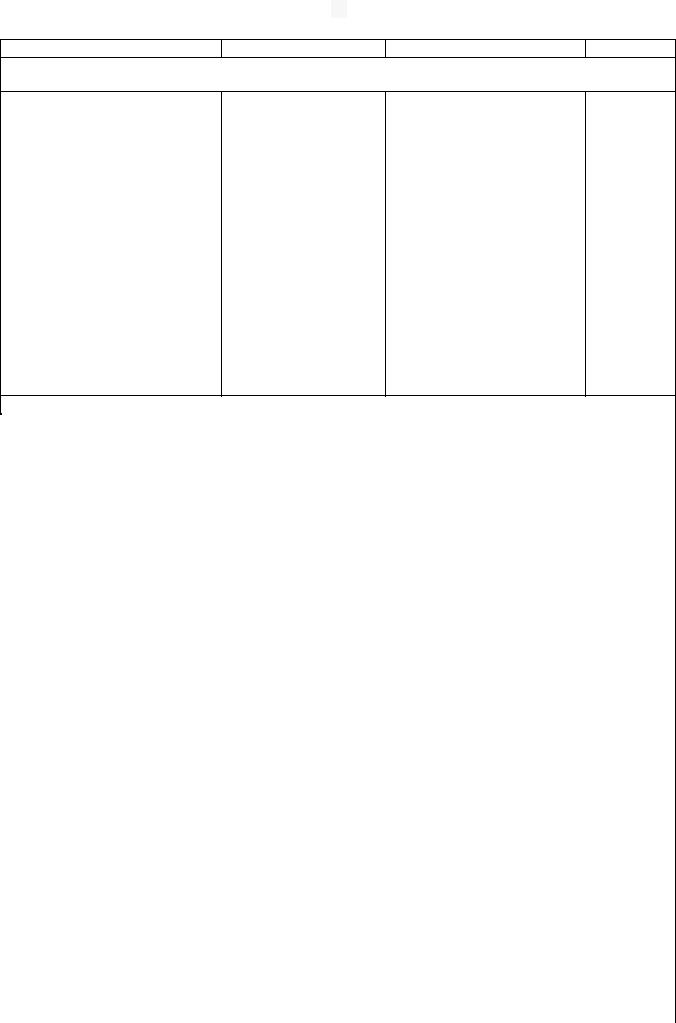

Все расходы работодателя по оплате труда, уменьшающие налогооблагаемую прибыль в соответствии с гл. 25 НК РФ, можно представить в виде табл. 2.1.

Таблица 2.1. Распределение расходов на оплату труда по целевому назначению

Расходы по целевому назначению, облагаемые |

Виды расходов, принимаемые в целях налого- |

|

ЕСН |

обложения прибыли по ст. 255 НК РФ |

|

|

|

|

Любые начисления работникам Стимулирую- |

Пп. 1, |

6-9, 15, 19-23, 25 |

щие начисления и надбавки |

Пп. 2, 3, 11, 12, 25 |

|

Премии и единовременные поощрительные на- |

|

|

числения Компенсационные начисления, свя- |

Пп. 2, 10, 25 |

|

занные с режимом работы Компенсационные |

|

|

начисления, связанные с условиями труда Рас- |

Пп. 3, 17, 25 |

|

ходы, связанные с содержанием работников |

Пп. 3, 17, 25 |

|

|

Пп. 3, 25 |

|

Расходы организации-работодателя по выплате доходов физическим лицам, не учитывае- мые в целях налогообложения прибыли в соответствии со ст. 270 НК РФ, не облагаются ЕСН, но при этом могут формировать объект обложения НДФЛ:

расходы в виде безвозмездно переданного физическому лицу имущества; расходы по выплате любых вознаграждений, помимо вознаграждений по трудовым догово-