62. Котировка валюты. Кросс-курс

Валютным курсом называется цена денежных единиц (валюты) одной страны, выраженная в денежных единицах (валюте) другой страны. Определение курса валют называется их котировкой.

Полная котировка включает определение курса покупки и курса продажи, в соответствии с которыми банки покупают и продают котируемую валюту.

Основным видом котировки валют является прямая, при которой курс котируемой валюты А к котирующей валюте В (курс А/В) выражается как стоимость единицы валюты А (в некоторых случаях стоимость 10, 100 или 1000 единиц) в единицах валюты В.

При прямой котировке иностранной валюты стоимость ее единицы (10, 100 или 1000 единиц) выражается в единицах национальной валюты. При прямой котировке валюты А к валюте В сумма в валюте А эквивалентна сумме в валюте В, равной

РВ = PAR / NА

где РА – сумма в валюте А; NА – количество котируемых единиц валюты А (NА равно 1 или кратно 10); R– курс (цена NАединиц) валюты А, выраженный в единицах валюты В. Сумма в валюте Вэквивалентна сумме в валюте А, равной

РA = (PB?NА) / R

При прямой котировке валюты курс ее покупки меньше курса продажи. Другим видом котировки валют является косвенная, при которой курс котируемой валюты А к котирующей валюте В выражается как стоимость единицы валюты В в единицах валюты А.

При косвенной котировке иностранной валюты стоимость единицы национальной валюты выражается в единицах иностранной валюты. Например, соотношение между долларом США и фунтом стерлингов принято устанавливать как некоторое количество долларов за 1 фунт стерлингов. Следовательно, для курса доллара США к фунту стерлингов в Лондоне это означает косвенную котировку иностранной валюты.

Косвенная котировка используется для курса доллара США к европейской денежной единице евро, английскому фунту стерлингов. При косвенной котировке курс покупки котируемой валюты больше курса ее продажи, поэтому для соблюдения единого принципа «курс покупки меньше курса продажи» курса/в при косвенной котировке валюты А рассматривается как курс В/А при прямой котировке валюты В.

Кросс-курсы. Обычно в каждой стране на валютных биржах или на внебиржевом рынке непосредственно котируются на основе спроса и предложения только несколько основных иностранных валют. Соотношение (обменный курс) между валютами, торги по которым не проводятся, определяется расчетным путем на основе их курсов по отношению к третьей валюте.

Расчетные курсы валют, получаемые таким образом, называются их кросс-курсами. При известных курсах двух котируемых валют А и В по отноше нию к одной и той же котирующей третьей валюте Сих соотношение между собой (курс валюты А к валюте В) рассчитывается как кросс-курс по выражению

R(A/B)= R(А/С)NB R(A/B)/ R(В/С) NA

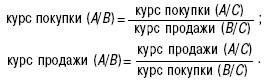

где NA– количество котируемых единиц валюты A; NB– количество котируемых единиц валюты В. При известных курсах покупки и продажи валют А и В по отношению к одной и той же валюте С курсы покупки и продажи валюты А к валюте В рассчитываются следующим образом:

63. Своп

Своп – это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями.

Процентный своп состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте.

По условиям свопа стороны обязуются обмениваться платежами в течение ряда лет. Обычно период действия свопа колеблется от 2 до 15 лет. Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона – суммы согласно плавающему проценту от данного номинала. В качестве плавающей ставки в свопах часто используют ставку LIBOR(London Interbank Offer Rate). Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа. Лицо, осуществляющее плавающие платежи, –продавцом свопа.

Другой наиболее распространенной разновидностью свопа является валютный своп, представляющий собой обмен номинала и фиксированных процентов в одной валюте на номинал и фиксированный процент в другой валюте. Иногда реального обмена номинала может не происходить.

Осуществление валютного свопа может быть обусловлено различными причинами, например валютными ограничениями по конвертации валют, желанием устранить валютные риски или стремлением выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент слабо известен в данной стране, и поэтому рынок данной валюты напрямую для него не доступен.

В современных условиях получили развитие товарные свопы. Их существо сводится к обмену фиксированных платежей на плавающие, величина которых привязана к цене определенного товара. Их построение аналогично процентному свопу, где фиксированные платежи обмениваются на плавающие.

Поскольку своп – это соглашение об обмене платежами, то в контракте стороны могут согласовать любой удобный им порядок обмена, в результате возникают различные модификации свопов:

– базисный своп предполагает обмен суммами, которые рассчитываются на базе различных плавающих процентных ставок, например трехмесячной ставки LIBOR и ставки по казначейским векселям;

– амортизируемый своп предполагает уменьшение номинала во времени;

– возрастающий своп предполагает рост номинала во времени;

– отложенный или форвардный своп содержит условие о том, что стороны будут обмениваться процентными платежами начиная с некоторой даты в будущем;

– круговой своп предполагает обмен твердопроцент-ных платежей в одной валюте на плавающие платежи в другой валюте;

– продлеваемый своп дает одной стороне право (опцион) на продление срока действия свопа сверх установленного периода;

– прекращаемый своп дает одной стороне опцион сократить срок действия свопа;

– в индексном свопе суммы платежей привязываются к значениям индекса, например индекса потребительских цен, индекса акций или облигаций;

– в свопе с нулевым купоном твердопроцентные платежи возрастают по сложному проценту в течение действия свопа, а уплата всей суммы осуществляется по окончании свопа.