2. Оцінка майна селянського (фермерського) господарства

Відповідно до ст. 16 Закону України «Про селянське (фермерське) господарство» майно фермера становить його власність.

Для цього складається опис майна фермера і на підставі цих даних складається вступний баланс.

В описі згідно із затвердженими положеннями (стандартами) бухгалтерського обліку 7 «Основні засоби» та 2 «Баланс» основні засоби відображують за первісною (переоціненою) вартістю, виходячи з кошторисних (розрахункових) чи фактичних витрат на їх будівництво та придбання (доставку, встановлення, реєстрацію тощо), з урахуванням індексації, а на підставі даних про рік введення об’єктів в експлуатацію та норм амортизації розраховують знос (за відсутності таких даних знос може визначатися, виходячи із стану об’єкта).

В балансі первісна (переоцінена) вартість, сума зносу основних засобів та їх залишкова вартість наводяться окремо. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу.

Оцінку товарно-матеріальних цінностей, сільськогосподарської продукції, молодняку тварин, птиці, тварин на відгодівлі, незавершеного виробництва здійснюють згідно з положенням (стандартом) бухгалтерського обліку 9 «Запаси» за первісною вартістю.

3. Організація аналітичного обліку

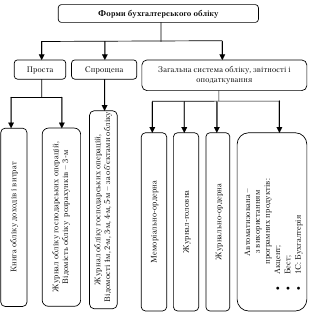

В регістрах синтетичного обліку, до яких належать Книга обліку доходів та витрат і Журнал реєстрації господарських операцій вказують загальний вартісний вимір господарської операції, як правило зовнішньої, тобто такої, що виходить за межі господарства. Синтетичні дані характеризують фінансовий стан господарства, за ними визначають результати господарської діяльності. Але в процесі управління господарством йому потрібно знати детальні складові синтетичного обліку та мати уявлення про внутрішньогосподарські операції. Господарству дозволяється самостійно (п.5 ст.8 Закону про бухоблік) обрати форму бухгалтерського об ліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з урахуванням виду діяльності і технології обробки облікових даних. Пункт 1.6 Методичних рекомендацій з організації та ведення бухгалтерського обліку в фермерських господарствах, затверджених наказом Мінагрополітики від 02.07.2001р. №189 (далі – Рекомендації), визначає порядок ведення обліку для фермерських господарств за такими формами: проста, спрощена, за спрощеним Планом рахунків, за повним Планом рахунків (рис.2.1). На особливу увагу в цьому переліку заслуговує проста форма, яка найкраще підходить для невеликих фермерських господарств. Вести облік за цією формою можуть фермерські господарства, в яких працюють власник (голова) та члени його родини (без залучення найманих працівників).

Основним регістром простого обліку є Книга обліку доходів і витрат, де здійснюють хронологічну реєстрацію даних первинних документів окремо за видами доходів та витрат (відповідно, у лівій та правій її частинах) з метою визначення результатів господарювання. Об’єктами обліку в Книзі є лише ті операції, що вже відбулися та підтверджені первинними документами

Для деталізованого запису інформації використовують реєстри аналітичного обліку, в яких облік ведеться за натуральними і вартісними показниками. Обсяг аналітичного обліку визначається самим фермером.