Раздел I. Анализ рынка дверей Украины

1.1 Структура рынка дверей Украины

Производство дверей в Украине имеет многолетние традиции и представлено очень большим числом предприятий, однако это не делает отрасль сколько-либо заметной ни в общей структуре производства Украины по отраслям, ни даже (в отдельных сегментах) на самом рынке дверей для помещений.

Традиционный анализ факторов производства для определения потенциально сильных сторон отрасли и возможной специализации тоже не дает верных результатов, так как не учитывает внешнеторговую составляющую. Так, например наличия лесных ресурсов и хорошо развитой деревообработки на практике достаточно для формирования доминантного отечественного производителя, но наличие великолепных запасов черных металлов и хорошего развития металлообработки в реальных условиях ещё ничего не гарантирует. Более того, отсутствие отечественного ПВХ-сырья не оказалось преградой для становления отечественного производителя пластиковых дверей.

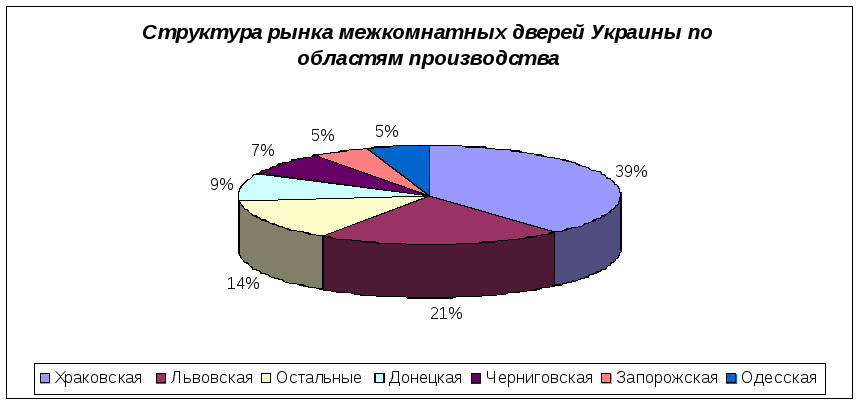

Региональная структура украинского производства дверей значительно отличается для каждого сегмента по материалу. Традиционная ориентация на сырье для деревянных дверей, на сбыт для дверей металлических и так далее в условиях украинского рынка несколько видоизменилась под действием таких факторов, как развитие непосредственных производственных компаний. Проходя в процессе эволюции от кустарного производства деревянных дверей к промышленному выпуску металлических, компании могли сохранить привычное месторасположение. В Украине насчитываются десятки производителей межкомнатных дверей. Все они расположены практически по всей территории Украины. Региональная структура производства межкомнатных дверей основана на наличии единоличного лидера, производящего около 1/3 всего объёма внутреннего производства. Соответственно, 37% произведенных в Украине деревянных дверей выпускают в Херсонской области. Вторым крупным регионом в рейтинге является Львовская область, чья доля примерно 20 %. Так же крупные производства дверей находятся в Донецкой области (9%), Черниговской области (7%), Запорожской и Одесской области(5%).

Рисунок 1.1 Структура рынка межкомнатных дверей Украины по областям производства

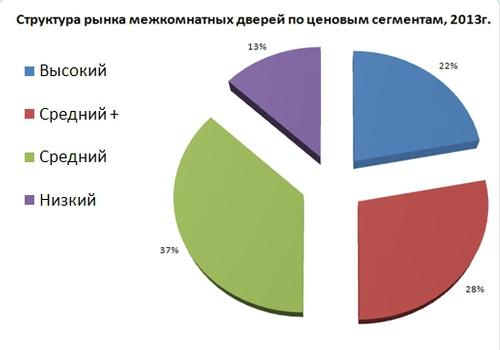

Условно, рынок межкомнатных дверей делится на следующие ценовые сегменты:

Высокий – продукция от $350. В категории представлены, в основном, двери из массива или комбинированные изделия (массив+шпон, массив+стекло и т.д.) отечественных и европейских производителей;

Средне-высокий – $250-350. Сюда относят двери от украинских и российских производителей (и других стран СНГ) из массива мягких пород с отделкой из шпона, фан-лайна, а также – европейские бренды с основой и каркасом из клееного бруса, наполнением из МДФ и покрытиями различного типа;

Средний ($150-250). В эту категорию вошли двери шпонированые двери из МДФ/ДСП с декоративной отделкой из различных материалов. Производители – Россия, Украина, Беларусь, Китай;

Низкий (до $150) – двери из пластика, ДСП с сотовым наполнением и пустотелые, отделкой из ламината, пленки-ПВХ, преимущественно, отечественного и китайского производства.

Рисунок 1.2 Структура рынка межкомнатных дверей по ценовым сегментам 2013 г.

Региональная структура рынка дверей Украины

Украинский рынок стальных дверей начал формироваться еще в 90х гг. За последние пять лет он стремительно развивался, пока не грянул кризис, который, так или иначе, повлиял на все отрасли экономики. Для некоторых субъектов рынка стальных дверей падение объемов продаж привело к плачевным последствиям, многие операторы покинули рынок. Но уже к концу 2009 года украинский рынок стальных дверей начал постепенно оживать.

Структура рынка входных дверей Украины за последние 4 года претерпела существенных изменений. Это сказывается как в ассортиментной представленности основных игроков на рынке, так и в конкурентном «ландшафте». Сразу следует сказать, что основные участники рынка это украинские производители и импортеры китайских дверей. Пропорция соотношения назвать 15-80 (в оптовых ценах). Доля импорта из других стран (Польша, Россия, Турция, Италия) невелика и не превышает 5% от общего количества завозимых дверей. Это обусловлено их конечной высокой ценой. Так как товар требует дорогостоящей перевозки и сбора таможенной пошлины.

Но следует отметить, что поменялись вкусы людей к выбору входных дверей и повышение требований к приобретаемым изделиям. Наблюдается так же смещение спроса в сегментах стальных дверей вследствие появления новых сегментов входных дверей с дополнительными характеристиками, повышающими ценность дверей для розничного покупателя и уменьшения ценовой разницы между украинскими дверями и импортными китайскими.

Количество операторов приблизительно составляет 300, среди них и отечественные, и зарубежные производители. Только лишь около 15 являются крупными и имеют раскрученную торговую марку стальных дверей. Наиболее заметными представителями национального рынка являются ТМ Страж (дорогой сегмент), ТМ Берез (средний), ТМ Лакоста (дешевый), следует отметить производителя ТМ Новый мир, который хорошо представлен в «ультра дорогом» сегменте.

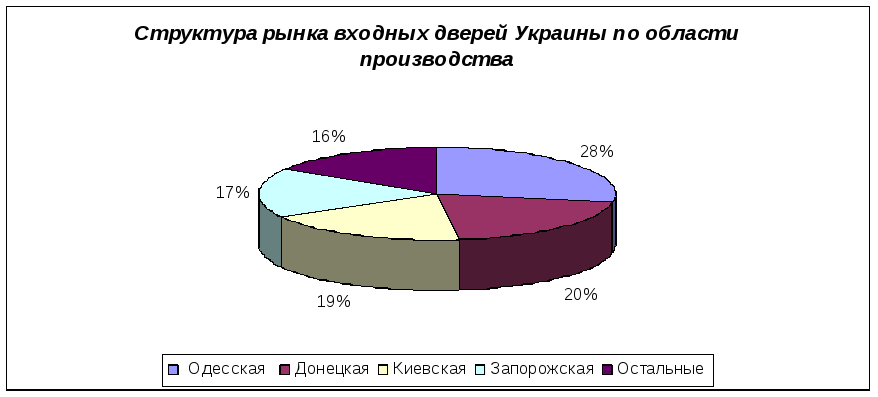

Основные производства дверей находятся в Одесской области (около 27%), Донецкой области( около 20%), Киевской области (19%), Запорожской области(около 17%). В этих регионах находятся крупные заводы изготовители дверей. Более мелкое, так называемое кустарное производство разбросано по всей территории Украины.

За последнее время новые операторы на рынке практически не появляются, это обусловлено некоторыми барьерами входа. Для отечественных производителей таким барьером может служить невозможность конкурировать по цене из-за высоких затрат на производство единицы продукции. Для компаний-импортеров, прежде всего барьерами входа являются таможенные тарифы, необходимость приобретения сертификатов качества, развитие дилерской сети.

Рисунок 1.3 Структура рынка входных дверей Украины по области производства

За последнее время новые операторы на рынке практически не появляются, это обусловлено некоторыми барьерами входа. Для отечественных производителей таким барьером может служить невозможность конкурировать по цене из-за высоких затрат на производство единицы продукции. Для компаний-импортеров, прежде всего барьерами входа являются таможенные тарифы, необходимость приобретения сертификатов качества, развитие дилерской сети.

Основным сегментом потребителей стальных дверей на сегодняшний день являются, к сожалению, не строительные организации. Это свидетельствует о том, что жилищное строительство, к сожалению, практически заморожено. Кто же является основным потребителем? Это в основном розничные покупатели, которые осуществляют ремонтные работы, стараются обновить двери, либо просто хотят заменить старые модели на более современные.

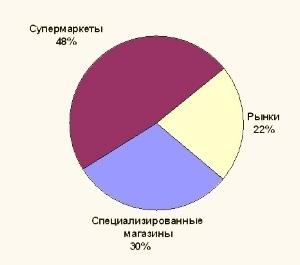

Если рассматривать рынок стальных дверей по каналам сбыта для розничных потребителей, то количественное соотношение представлено на диаграмме.

Рисунок 1.4 Распределение объемов сбыта дверей по каналам сбыта для розничных потребителей

Для того, чтобы представить себе полную картину об украинском рынке стальных дверей, необходимо проанализировать его структуру по ценовым сегментам. Приблизительное количественное соотношение секторов, которое определялось по данным экспертов, представлено на диаграмме.

Рисунок 1.5 Структура рынка входных дверей по ценовым сегментам, 2013 г.

Из данного соотношения видно, что самым стойким остается средний ценовой сегмент. В целях экономии к стальным дверям этого сегмента стали присматриваться люди, которые раньше были владельцами более дорогих моделей. За последнее время стало заметно, что многие операторы украинского рынка вплотную занялись брендированием стальных дверей. Целью является создание имиджа, для того, чтобы и в дальнейшем удерживать свои позиции на рынке и обеспечивать себе рост продаж. Все большее количество операторов украинского рынка стальных дверей делают ставку на маркетинговую стратегию. Это объясняется тем, что завоевывать новых клиентов в условиях идентичности практически всех технических характеристик стальных дверей становиться все труднее.

Общий объем розничного рынка входных дверей в розничных ценах (экспертная оценка): .