Зразок відповіді з дисципліни «Економіка підприємства»

Завдання

Визначити суму амортизаційних відрахувань об’єкту за термін експлуатації кумулятивним методом за роками, якщо відомо: підприємством придбано автоматизована система управління виробництвом, первісна вартість цього об’єкту складає 545 тис. грн., ліквідаційна вартість – 10% первинної вартості, термін корисного використання – 5 років.

Розв’язання

1. За кумулятивним методом річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта (Кк).

![]()

де Вам – амортизована вартість об’єкта основних засобів;

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання:

![]()

де Тз – кількість років, що залишаються до кінця строку корисного використання об'єкта основних засобів;

∑Т – сума числа років корисного використання об'єкта основних засобів.

2. Визначимо кумулятивний коефіцієнт у кожен рік експлуатації: перший рік – 5/15, другий рік – 4/15, третій рік 3/15, четвертий рік – 2/15, п’ятий рік – 1/15

3. Визначимо вартість основних засобів що підлягає амортизації

Вам = Впер– Вл

де Вл – ліквідаційна вартість

Вам = 545000 – 54500 = 490500 (грн.)

4. Розрахуємо суму амортизації за кожен рік експлуатації. Розрахунки зведемо у таблицю

|

Рік |

Амортизуюча вартість |

Кумулятивний коефіцієнт |

Сума амортизаційних відрахувань |

Залишкова вартість |

|

1 |

490500 |

5/15 = 0,333 |

163336,5 |

327163,5 |

|

2 |

490500 |

4/15 = 0,267 |

130963,5 |

196200 |

|

3 |

490500 |

3/15 = 0,200 |

98100 |

98100 |

|

4 |

490500 |

2/15 = 0,133 |

65236,5 |

32863,5 |

|

5 |

490500 |

1/15 = 0,067 |

32863,5 |

0 |

Відповідь:амортизаційні відрахування об’єкту за термін експлуатації кумулятивним методом за роками дорівнюють: за перший рік – 163336,5 тис. грн., другий рік – 130963,5 тис. грн., третій рік – 98100 тис. грн., четвертий рік – 65236,5 тис. грн., п’ятий рік – 32863,5 тис. грн.

Зразок відповіді з дисципліни «Планування і контроль на підприємстві»

Завдання.

Обчислити план збуту продукції підприємства на основі таких даних:

у базовому році підприємство випустило 100 виробів Q1 за ціною 2,8 тис. грн.за одиницю та 250 виробів Q2за ціною 5 тис. грн. за одиницю;

на наступний рік заплановано збільшення обсягів виробництва цих виробів на 15 та 10% відповідно;

крім цього, буде виготовлено комплектуючих виробів на суму 210 тис. грн. , із них на 130 тис. грн. для власного виробництва;

залишки нереалізованої продукції на складі становитимуть на початок планового періоду 200 тис. грн., на кінець – 100 тис. грн.

Розв’язання

План реалізації (збуту) продукції підприємства визначається за такою формулою:

РП = ТП + НРПn - НРПК,

де РП - плановий обсяг реалізації (збуту), грн.

ТП- плановий обсяг товарної продукції, грн.;

НРПn - залишки нереалізованої продукції на початок планового періоду, грн.;

НРПК - залишки нереалізованої продукції на кінець планового періоду, грн.

1. Визначити базовий обсяг реалізації

Для виробів Q1

Q1 (баз) = 100*2,8 = 280тис.грн

Для виробів Q2

Q2 (баз) = 250*5 = 1250тис.грн

3. Визначити плановий обсяг реалізації у натуральних одиницях виміру

Q1н (план) = 100+15% = 115одиниць

Q2н (план) = 250+10% = 275одиниць

3. Визначити плановий обсяг реалізації у вартісних одиницях виміру

Q1 (план) = 115*2,8 = 322тис.грн

Q2 (план) = 275*5 = 1375тис.грн

4. Визначити плановий обсяг товарної продукції

Товарна продукція - це загальна вартість усіх видів готової продукції, робіт та послуг виробничого характеру, що буде підготовлена до реалізації. До обсягу товарної продукції належить готова продукція, послуги, капітальний ремонт свого підприємства, ремонтні роботи, напівфабрикати та запчастини на сторону, капітальне будівництво для непромислових господарств власного підприємства, роботи, пов'язані з освоєнням нової техніки, тара, що не входять до гуртової ціни виробу.

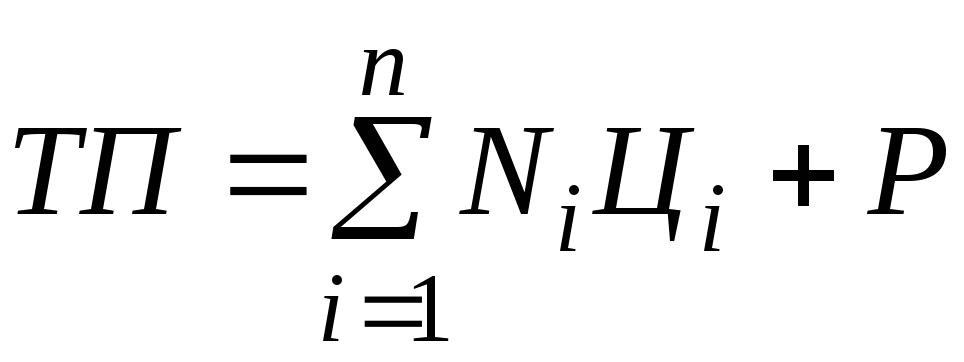

Обсяг товарної продукції (ТП) визначають за формулою:

,

,

де Nі – випуск продукції і-ого виду в натуральних одиницях;

Ці – оптова ціна підприємства одиниці виробуі-ого виду, грн.;

n–кількість видів продукції, що виготовляється на підприємстві;

P –вартість робіт та послуг на сторону, грн.

ТП = готова продукція + Полуфабрикати +продукція на сторону

ТП = 322+1375+210-130 = 1777тис.грн

5. Визначити плановий обсяг реалізованої (збут) продукції,

РП = 1777+200-100 = 1877тис.грн

Відповідь:План реалізації продукції на підприємстві1877тис.грн