Задача 4 Дискретные модели

Задача: Фирма рассматривает пакет инвестиционных проектов, предварительные результаты анализа которых приведены в таблице. Инвестиционный бюджет фирмы ограничен и равен 50000 ден.ед., проекты не поддаются дроблению. Определите оптимальный инвестиционный портфель методом целочисленной линейной оптимизации.

Решение:

Решая проблему выбора инвестиционных проектов в условиях ограниченного бюджета из примера, был использован индекс рентабельности в качестве ранга с целью отбора вариантов, обеспечивающих максимальную рентабельность вложенных средств. Более эффективный подход к решению подобных проблем заключается в применении методов математического программирования и, в частности, линейной оптимизации.

В общем случае задача линейной оптимизации формулируется в следующем виде [2]:

|

A X max |

(1.1) |

|

C X B |

(1.2) |

|

Xk 0 (k = 1; n) |

(1.3) |

гдеА — матрица коэффициентов при переменных целевой функции;

X — вектор переменных целевой функции;

С — коэффициенты функции ограничений;

В — вектор ограничений.

Технологию решения задач линейного программирования в среде MS Excel рассмотрим на нашем примере. Обозначим проект «А» через Х1, проект «В» через Х2и т.д. (см. табл. 1.11). Тогда целевая функция задачи может быть сформулирована в векторной форме:

|

max NVP = |

6 000 4 000 1150 4500 8000 7 500 6750 5000 |

|

X1 X2 X3 X4 X5 X6 Х7 Х8 |

(1.11) |

Определим ограничения для этой задачи. По условиям инвестиционный бюджет фирмы ограничен суммой в 50 000 ден. ед. Следовательно, суммарные первоначальные затраты на реализацию проектов не могут быть больше этой суммы:

|

9000 7 000 5500 5000 12 000 11250 10000 9500 |

× |

X1 X2 X3 X4 X5 X6 Х7 Х8 |

50 000 |

(1.12) |

Кроме того, нельзя реализовать отрицательное число проектов, а также конкретный проект более одного раза:

|

0 Xk (k = 1; 8) |

(1.13) |

Реализуем модель (1.11) – (1.12) в среде MS Excel. Подготовим рабочий лист согласно рис. 1.

Необходимые для этого формулы приведены в табл. 1.13.

Приведём необходимые пояснения. Блоки ячеек В5:В12 и С5:С12 содержат коэффициенты при переменных целевой функции (1.11)и ограничениях (1.12).Произведения коэффициентов и переменных для соотношений (1.11) и (1.12)реализованы формулами в блоках D5:D12 и Е5:Е12 (базовые формулы для формирования этих блоков заданы в ячейках D5 и Е5, которые необходимо скопировать требуемое число раз). Для хранения значений искомых переменных отведен блок ячеек F5:F12. Первоначально их значения неизвестны и предполагаются равными 0. Соотношения модели (1.11) и (1.12) реализованы формулами в ячейках D14 и Е15 (целевая функция и функция ограничения соответственно).

Рис. 1.Макет таблицы для линейной оптимизации

Таблица 1

Формулы рабочего листа

|

Адрес ячейки |

Формула |

|

D5 |

=B5 * F5 |

|

E5 |

=C5 *F5 |

|

D12 |

=СУММ (D5:D12) |

|

E13 |

=СУММ (E5:E12) |

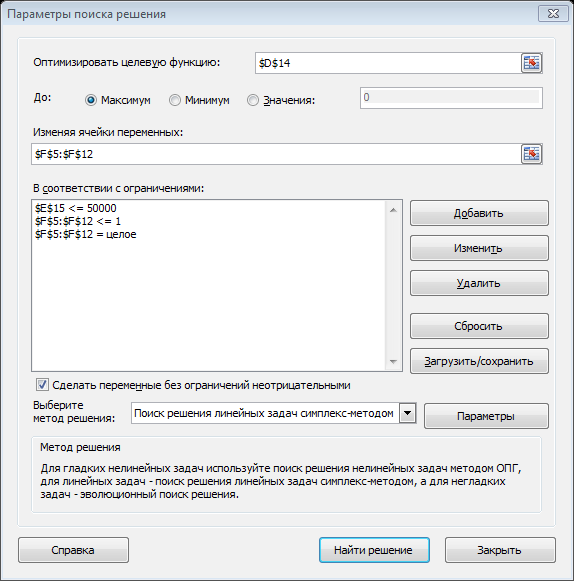

Рис. 2 Заполнение окна «Поиск решения» исходными данными

Выберем в главном меню MS Excel ниспадающее меню «Данные», пункт «Поиск решения» и заполним появившееся окно диалога исходными данными, как показано на рис. 2. Для формирования блока ограничений щелкнем мышью по кнопке «Добавить»и заполним поля окна диалога «Добавления ограничений». Последняя операция повторяется требуемое количество раз.

Полученная после нажатия кнопки «Найти решение» таблица будет иметь вид, представленный на рис. 3.

=

Рис. 3. Решение задачи целочисленной оптимизации

Согласно полученному решению оптимальный портфель должен состоять из проектов «А», D», «E», «F», «G».Суммарная величина NPVпри этом составит 32750.

Рис.4.Отчет по результатам расчета