Тема 2. Форми фінансової звітності

2.1. Баланс (звіт про фінансовий стан).

2.2. Звіт про фінансові результати (звіт про сукупний дохід).

2.3. Звіт про рух грошових коштів.

2.4. Звіт про власний капітал.

Примітки до річної фінансової звітності

2.6. Фінансова звітність за сегментами.

І. Баланс (звіт про фінансовий стан).

Визначення та структура Балансу

Порядок складання Балансу підприємства(звіту про фінансовий стан) (форма №1) регламентується НП(С)БО 1 „Загальні вимоги до фінансової звітності” та Методичними рекомендаціями щодо заповнення форм фінансової звітності.

Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату, його активи, зобов’язання і власний капітал.

У балансі відображається склад майна підприємства (в активі) та джерела його формування (у пасиві). Балансові статті формуються із залишків за бухгалтерськими рахунками на останній день звітного періоду. Близькі за своїм змістом рахунки об’єднуються в одну статтю, а статті в розділи. Статті активів і пасивів в балансі розташовують в порядку зростання ліквідності.

Балансове рівняння має наступний вигляд:

Активи = Власний капітал + Зобов’язання.

Активи – ресурси контрольовані підприємством в результаті минулих подій, використання яких, як очікується, забезпечить отримання економічних вигод у майбутньому.

Власний капітал – частина в активах підприємства, що залишається після вирахування його зобов’язань.

Зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічну вигоду.

Баланс підприємства має наступну структуру:

|

Актив |

Пасив |

|

І. Необоротні активи |

І. Власний капітал |

|

ІІ. Оборотні активи |

ІІ. Довгострокові зобов’язання та забезпечення |

|

ІІІ. Необоротні активи, утримувані для продажу та групи вибуття |

ІІІ. Поточні зобов’язання та забезпечення |

|

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу та групами вибуття | |

|

V. Чиста вартість активів недержавного пенсійного фонду1 |

Необоротні активи – активи, які використовуються чи мають бути погашені протягом періоду, який більше операційного циклу чи 12 місяців.

Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом 12 місяців з дати балансу.

У ІІІ розділі активу та ІV розділі пасиву відображається вартість необоротних активів та груп вибуття, утримуваних для продажу, та пов’язаних з ними зобов’язань, що визначається відповідно до Положення (стандарту) бухгалтерського обліку 27 "Необоротні активи, утримувані для продажу, та припинена діяльність".

Група вибуття - сукупність активів, які плануються до продажу або відчуження в інший спосіб однією операцією, та зобов'язання, які прямо пов'язані з такими активами, що будуть передані (погашені) в результаті такої операції. Необоротний актив та група вибуття визнаються утримуваними для продажу у разі, якщо:

- економічні вигоди очікується отримати від їх продажу, а не від їх використання за призначенням;

- вони готові до продажу у їх теперішньому стані;

- їх продаж, як очікується, буде завершено протягом року з дати визнання їх такими, що утримуються для продажу;

- умови їх продажу відповідають звичайним умовам продажу для подібних активів;

- здійснення їх продажу має високу ймовірність, зокрема якщо керівництвом підприємства підготовлено відповідний план або укладено твердий контракт про продаж, здійснюється їх активна пропозиція на ринку за ціною, що відповідає справедливій вартості.

Довгострокові зобов’язання - це зобов’язання, які мають бути погашені протягом періоду, що більше 12 місяців, починаючи з дати балансу.

Поточні зобов’язання – це зобов’язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом 12 місяців з дати балансу.

Підприємства, які ведуть облік та складають фінансову звітність за міжнародними стандартами, використовують тільки саму форму звіту з НП(С)БО 1 і не керуються іншими положеннями цього стандарту.

Визнання статей балансу

Активи і зобов’язання розкриваються в Балансі за таких умов:

1. Оцінка статті може бути достовірно визначена.

2. Існує імовірність надходження або вибуття майбутніх економічних вигод, пов’язаних із цією статтею.

Економічна вигода – потенційна можливість отримати підприємством грошові кошти від використання активів.

Пряме збільшення грошових коштів та їх еквівалентів відбувається за рахунок:

- використання активів у виробництві продукції, наданні послуг чи придбанні товарів з метою подальшої реалізації їх за грошові кошти;

- обмін на інші активи;

- використання активів для погашення кредиторської заборгованості;

- розподіл активів між власниками підприємства.

Непряме збільшення грошових коштів та їх еквівалентів відбувається за рахунок:

зменшення витрат грошових коштів завдяки впровадженню нової технології виробництва продукції;

оптимізація податкової політики підприємства;

інших заходів.

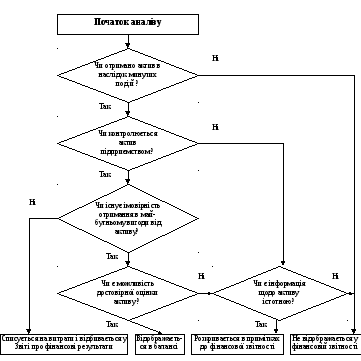

Умови визнання статей активу відображає схема (рис. 2.1).

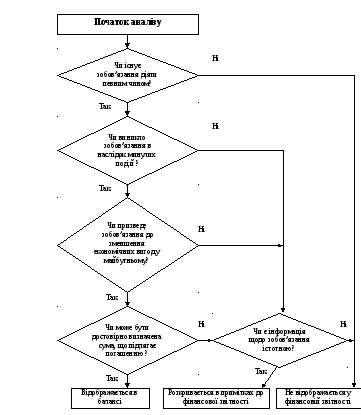

Умови визнання статей зобов’язань відображає схема (рис. 2.2).

Додаткові статті включаються до Балансу якщо:

інформація є суттєвою;

її оцінка може бути достовірно визначена.

|

|

Рис. 2.1. Аналіз визнання і розкриття активів

|

|

Рис. 2.1. Аналіз визнання і розкриття зобов’язань

Методика складання балансу підприємства.

Складанню фінансової звітності, а зокрема балансу, передує робота по „закриттю” бухгалтерських рахунків, що полягає у визначенні дебетових та кредитових оборотів і залишків за рахунками. Крім того, в кінці звітного періоду закриваються рахунки обліку доходів та витрат (7 і 9 класу) на рахунки фінансових результатів від окремих видів діяльності (79 рах.). Із 79 рахунку фінансовий результат переноситься на рахунок нерозподілених прибутків (непокритих збитків) (44 рах.). В результаті, на дату балансу рахунки доходів і витрат (7,8 та 9 класу) не мають залишків та не відображаються в балансі.

Після виведення залишків за бухгалтерськими рахунками перед складанням балансу доцільно скласти шахові оборотні відомості за всі місяці звітного періоду для контролю та логічного аналізу кореспонденцій рахунків. Перед складанням річної фінансової звітності обов’язкове проведення інвентаризації.

Баланс починають складати із заповнення титульної сторінки, де вказуються назва підприємства, форма власності, адреса та коди, які присвоюються підприємству органами статистики: ЄДРПОУ (Єдиний державний реєстр підприємств і організацій України); КОАТУУ (кодифікація адміністративно-територіального устрою України) – код території; КОПФГ (організаційно-правова форма господарювання); КВЕД (код виду економічної діяльності). Після цього робиться позначка, за якими стандартами складений Баланс національними чи міжнародними.

Баланс складають за двома графами: на початок звітного року та на кінець звітного періоду (кварталу чи року). Баланс складають за принципом „нетто”, тобто до підсумку балансу не включають знос необоротних активів, торгову націнку, резерв сумнівних боргів, непокриті збитки, неоплачений капітал, вилучений капітал. Ці статі є регулюючими, вони уточнюють величину певних видів активів чи пасивів шляхом вирахування їх величини із статі чи розділу балансу, до якого вони відносяться.

|

Актив |

|

Клас рахунків |

|

Пасив |

|

Клас рахунків |

|

І. Необоротні активи |

|

Клас 1.Необоротні активи |

|

І |

Рах.47,48 |

Клас 4. Власний капітал та забезпечення зобов’язань |

|

|

|

І |

|

Клас 5. Довгострокові зобов’язання | ||

|

ІІ. Оборотні активи |

|

Клас 2. Запаси |

|

І |

|

Клас 6. Поточні зобов’язання |

|

ІІІ. Необоротні активи, утримувані для продажу та групи вибуття |

286 рах.

|

Клас 3.Кошти, розрахунки та інші активи |

|

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу та групами вибуття

|

|

|

|

|

680 рах. |

.

Власний капітал

.

Власний капітал

І.

Довгострокові зобов’язання та

забезпечення

І.

Довгострокові зобов’язання та

забезпечення

ІІ.

Поточні зобов’язання та забезпечення

ІІ.

Поточні зобов’язання та забезпечення

Р ис

. Взаємозв’язок між планом рахунків і

бухгалтерським балансом

ис

. Взаємозв’язок між планом рахунків і

бухгалтерським балансом

Існує тісний взаємозв’язок балансу із планом рахунків. До окремих розділів балансу переносяться залишки за рахунками, що відносяться до певного класу (рис). Статті балансу формують залишки за одним або декількома однорідними рахунками. Зміст кожної із статей балансу розкрито у Методичних рекомендаціях щодо заповнення форм фінансової звітності.

ІІ. Звіт про фінансові результати (звіт про сукупний дохід).

Зміст та структура звіту про фінансові результати

Звіт про фінансові результати (звіт про сукупний дохід) (форма №2) – це звіт про доходи, витрати, фінансові результати та сукупний дохід. Його складання регулюється НП(С)БО 1 „Загальні вимоги до фінансової звітності” та Методичними рекомендаціями щодо заповнення форм фінансової звітності.

Звіт складається з чотирьох розділів:

Фінансові результати – призначений для визначення чистого фінансового результату (прибутку або збитку) за звітний період. В даному розділі наводяться доходи і витрати підприємства в розрізі окремих видів діяльності за даними рахунків 7 і 9 класів. Назва синтетичних рахунків 7 і 9 класу практично співпадає з назвою окремих статей цього розділу.

Розділ І Звіту про фінансові результати складається поетапно з виведенням проміжних підсумків за наступними показниками:

Валовий прибуток (збиток) – різниця між чистим доходом від реалізації та собівартістю реалізованих товарів, робіт, послуг.

Фінансовий результат від операційної діяльності – різниця між сумою валового прибутку (збитку) і інших операційних доходів та операційними витратами.

Фінансовий результат до оподаткування - різниця між сумою фінансового результату від операційної діяльності, доходів від фінансової і іншої діяльності та сумою фінансових витрат і витрат іншої діяльності.

Чистий фінансовий результат – різниця між фінансовим результатом до оподаткування та витратами (доходами) з податку на прибуток з додаванням прибутку (збитку) від припиненої діяльності після оподаткування.

ІІ. Сукупний дохід. Відображаються дані про інший сукупний дохід.

Згідно НП(С)БО 1, сукупний дохід – зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій та інших подій (за винятком зміни капіталу за рахунок операцій із засновниками).

Інший сукупний дохід – доходи та витрати не включені до фінансових результатів підприємства.

У даному розділі у складі іншого сукупного доходу відображають: дооцінку (уцінку) необоротних активів та фінансових інструментів, накопичені курсові різниці, частку іншого сукупного доходу в асоційованих і спільних підприємствах та ін. Після вирахування податку на прибуток, пов’язаного з іншим сукупним доходом визначають показник Інший сукупний дохід після оподаткування. Алгебраїчна сума цього показника та чистого фінансового результату з першого розділу звіту становить Сукупний дохід після податкування.

ІІІ. Елементи операційних витрат – наводиться класифікація операційних витрат за звітний період за економічними елементами (матеріальні витрати, витрати на оплату праці, на соціальні заходи, амортизація, інші операційні витрати). Дає можливість провести необхідний аналіз структури витрат на виробництво, управління та інших операційних витрат підприємства.

Цей розділ заповнюється за даними рахунків 8-го класу. Підприємства, які не застосовують 8 клас при обліку витрат, проводять окремі вибірки та перекласифікацію операційних витрат для заповнення даного розділу.

ІV. Прибуток на акцію – наводиться інформація про прибуток та дивіденди на одну просту акцію, що знаходиться в обороті. Показники даного розділу наводяться в гривнях із копійками.

Значення показників у Звіті про фінансові результати наводяться як за звітний період так і за аналогічний період минулого року для забезпечення порівнюваності інформації.

Звіт про фінансові результати, як правило, хронологічно складається після Балансу та має узгоджуватися з ним за показниками результатів діяльності. Для перевірки відповідності цих звітних форм застосовують формулу:

Чфр = НПк – НПп ± КП + РП;

Чфр – чистий фінансовий результат (прибуток (збиток)) (форма №2); НПк,НПп – нерозподілені прибутки (непокриті збитки) відповідно на кінець і початок звітного періоду (форма №1); КП – коригування нерозподіленого прибутку внаслідок виправлення помилок минулих звітних періодів, зміни облікової політики, інших змін (форма №4); РП – розподіл прибутку внаслідок виплати дивідендів, здіснення відрахувань до резервного капіталу, спрямування прибутку до статутного капіталу (форма №4).

Підприємства, які ведуть облік та складають фінансову звітність за міжнародними стандартами, використовують тільки саму форму звіту з НП(С)БО 1 і не керуються іншими положеннями національних стандартів.

Класифікація та визнання доходів

Дохід – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Для відображенні у звіті про фінансові результати доходи класифікують за наступними групами:

Чистий дохід від реалізації продукції (товарів, послуг);

Інші операційні доходи;

Дохід від участі в капіталі

Інші фінансові доходи;

Інші доходи.

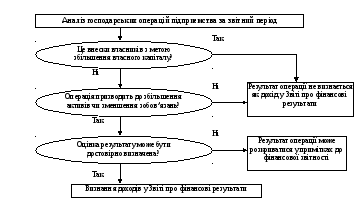

Рішення про визнання доходу доцільно приймати за наступною схемою (рис. 3.1):

|

|

Рис. 3.1. Схема прийняття рішень про визнання доходу.

Класифікація та визнання витрат

Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу за звітний період (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

У Звіті про фінансові результати витрати відображаються за такими групами:

- Собівартість реалізованої продукції (товарів, послуг);

- Адміністративні витрати;

- Витрати на збут;

- Інші операційні витрати;

- Фінансові витрати;

- Втрати від участі в капіталі;

- Інші витрати.

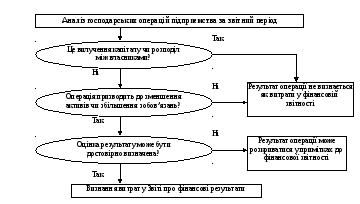

Рішення про визнання витрат доцільно приймати за наступною схемою (рис. 3.2):

|

|

Рис. 3.2. Схема прийняття рішень про визнання витрат.

ІІІ. Звіт про рух грошових коштів

Призначення та структура звіту про рух грошових коштів

Рух грошових коштів - надходження і вибуття грошових коштів та їх еквівалентів.

Звіт про рух грошових коштів – звіт, який відображає надходження і вибуття грошових коштів протягом звітного періоду в результаті операційної, інвестиційної та фінансової діяльності.

Звіт про рух грошових коштів не передбачає майбутній рух грошових коштів, але є відправним при прогнозуванні, важливою частиною фінансового управління. Спеціалістами з управлінського обліку складаються внутрішні конфіденційні прогнози руху грошових коштів для використання керівництвом підприємства.

Якщо грошові кошти підприємства зросли на протязі певного періоду, то цей факт оцінюється позитивно, і навпаки. У кінцевому підсумку підприємство має створювати позитивні грошові потоки, щоб продовжити своє функціонування. Здатність підприємства генерувати довгострокові позитивні потоки грошових коштів є одним з критеріїв, за яким інвестори його оцінюють.

Справа в тому, що можна отримувати прибуток, але погане управління грошовими коштами може знищити підприємство. Втрата, наприклад, контролю над погашенням дебіторської заборгованості може призвести до необхідності запозичень, які мають свою ціну, часто вищу, ніж сума прибутку, отримуваного підприємством. Тому, необхідно не лише контролювати залишки коштів у банку, а й керувати активами і пасивами з метою генерування грошових коштів.

Звіт про рух грошових коштів відображає зміни у чистих активах підприємства, а також його можливість здійснювати платежі за поточними зобов'язаннями (ліквідність) у майбутньому. Він є індикатором майбутньої економічної життєздатності фірми.

Звіт показує, наскільки ефективно підприємство використовувало свої грошові кошти, на що їх використовувало і як їх генерувало (завдяки власним ресурсам чи зовнішнім запозиченням).

Складання Звіту про рух грошових коштів регулюється НП(С)БО 1 „Загальні вимоги до фінансової звітності” та Методичними рекомендаціями щодо заповнення форм фінансової звітності.

Звіт про рух грошових коштів складається в розрізі окремих видів діяльності і містить такі розділи:

Рух коштів в результаті операційної діяльності;

Рух коштів в результаті інвестиційної діяльності;

Рух коштів в результаті фінансової діяльності;

Звіт завершується визначенням чистого руху коштів за період, додаванням його до залишку коштів на початок року та отриманням залишку грошових коштів на кінець року.

Грошові кошти - готівка, кошти на рахунках у банках та депозити до запитання.

Еквіваленти грошових коштів - короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їхньої вартості (депозитні сертифікати, державні казначейські білети тощо).

Негрошові операції - операції, які не потребують використання грошових коштів та їх еквівалентів.

Обороти за негрошовими операціями (бартерні операції, вартість активів отриманих за фінансовою орендою, або шляхом емісії акцій) до Звіту про рух грошових коштів не включають.

Рух грошових коштів - надходження і вибуття грошових коштів та їхніх еквівалентів. При цьому переміщення грошей з каси у банк чи навпаки або розміщення тимчасово вільних коштів на депозитних рахунках до грошових потоків не включаються.

Поняття грошового потоку та класифікація грошових потоків за видами діяльності.

Управління грошовими потоками є необхідною умовою функціонування (виживання) підприємства. Тому важливим завданням підприємства є прогнозування грошових потоків на день, тиждень, місяць. Потік грошових коштів – це надходження та витрачання грошей підприємства.

Управління грошовими потоками ґрунтується на принципах: інформаційної достовірності, збалансованості, ефективності та ліквідності. Принцип інформаційної достовірності передбачає створення необхідної та достатньої інформаційної бази за міжнародними стандартами. В Україні цьому найбільше відповідає "Звіт про рух грошових коштів", складений за вимогами НП(С)БО 1. Принцип збалансованості передбачає оптимізацію грошових потоків за видами, обсягами, часовими інтервалами та іншими суттєвими характеристиками. Принцип ефективності передбачає мобілізацію тимчасово вільних коштів через фінансові інвестиції. Принцип ліквідності передбачає синхронізацію позитивного та негативного грошового потоків за всіма часовими інтервалами.

Мета управління – забезпечення здатності підприємства генерувати грошові кошти в обсягах та за строками здійснення необхідних планових платежів, забезпечення прийняття управлінських рішень з оптимізації грошового потоку. Місце аналітичних досліджень в управлінні грошовими потоками можна визначити за етапами цього процесу.

За видами діяльності грошовий потік поділяється на: грошовий потік від операційної, фінансової та інвестиційної діяльності.

Мета поділу грошових потоків на види діяльності полягає в тому, щоб чітко відобразити спроможність підприємства генерувати грошові кошти від операційної діяльності.

Операційна діяльність - основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Грошові потоки від операційної діяльності включають:

• надходження коштів від продажу готової продукції, товарів, робіт, послуг;

• надходження коштів від здачі майна в оренду;

• витрати на оплату сировини, товарів, робіт, послуг, та інші витрати операційної діяльності (електроенергія, опалення, водопостачання, послуги зв'язку тощо);

• виплати за розрахунками з персоналом;

• сплата відсотків за користування кредитами;

• сплата податків, внесків, зборів тощо.

Інвестиційна діяльність - придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів, тобто інвестиційна діяльність - це вкладення фінансових коштів з метою отримання доходу. Грошові потоки від інвестиційної діяльності включають:

• надходження грошей від реалізації корпоративних прав (акції, частки у капіталі інших підприємств) та боргових зобов'язань інших підприємств, необоротних активів, майнових комплексів, від отримання дивідендів, від повернення раніше наданих позик тощо;

• видаток коштів внаслідок придбання корпоративних прав, боргових зобов'язань, необоротних активів, майнових комплексів, від надання позик тощо;

Фінансова діяльність - діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства. Іншими словами фінансова діяльність - це діяльність із залучення грошових коштів у результаті фінансових операцій. Грошові потоки від фінансової діяльності включають:

• надходження грошових коштів від продажу власних акцій та боргових зобов'язань (облігацій), векселів, надходження внесків до статутного фонду, отримання банківських кредитів тощо;

• видаток коштів внаслідок викупу власних акцій, часток у статутному капіталі, облігацій, повернення кредитів, сплати дивідендів тощо.

Методика складання звіту про рух грошових коштів

Рух грошових коштів згідно НП(С)БО 1 може складатися за двома формами: ф. №3 – за прямим методом та ф. №3-н – за непрямим методом.

Прямий метод передбачає визначення руху коштів шляхом безпосереднього врахування операцій по надходженню та вибуття грошових коштів від відповідного виду діяльності.

Визначення руху грошових коштів від операційної діяльності за непрямим методом здійснюється шляхом коригування прибутку від операційної діяльності на зміни в чистих оборотних активах та поточних зобов’язаннях.

Другий та третій розділ звіту в обох формах складається за прямим методом, спільними є також підсумкові рядки щодо визначення Чистого руху грошових коштів за звітний період та їх залишків на початок і кінець періоду. Різниця полягає тільки у методиці заповненні першого розділу „Рух грошових коштів в результаті операційної діяльності” прямим або непрямим методом.

Методика складання Звіту про рух грошових коштів за непрямим методом.

Робота із заповнення звіту починається з визначення різниці між статтями балансу на початок та кінець року. Збільшення активів - це використання грошових коштів, а їх зменшення - вивільнення грошових коштів, раніше вкладених в активи. Це взаємовідношення є оберненим щодо пасивів. У загальному плані чистий прибуток коригується на зміни в оборотних активах і зобов'язаннях за звітний період. Крім того, чистий прибуток коригується на негрошові статті (амортизація, відкладені податки чи збитки, на зміни в курсі валют тощо). В багатьох випадках може відбуватись взаємозалік операцій, наприклад, збільшуються одночасно і актив, і зобов'язання (наприклад, купівля сировини без попередньої оплати).

Не відображаються у звіті внутрішні зміни у складі коштів або їхніх еквівалентів і негрошові операції. Як приклад внутрішньої зміни в складі коштів можна навести перерахування коштів із поточного рахунка на депозитний або одержання коштів із каси банку в касу підприємства.

Якщо надходження або використання коштів у результаті однієї операції включає суми, що належать до різних видів діяльності, то ці суми необхідно наводити окремо у складі відповідних видів діяльності. Наприклад, отриманий лізингодавцем платіж за фінансовим лізингом включає заборгованість за устаткування (фінансова діяльність) та відсотки за використання устаткування (операційна діяльність). Інформацію для заповнення Звіту про рух грошових коштів беруть з фінансової звітності за формами № 1 та 2, Головної книги та інших регістрів, що містять аналітичні дані по окремих рахунках.

Складання Звіту про рух грошових коштів можна поділити на кілька етапів:

1. Перенесення показника прибутку (збитку) від звичайної діяльності до оподаткування.

2. Коригування на амортизацію та фінансові результати від не операційної діяльності.

3. Розрахунок показників збільшення (зменшення) оборотних активів та поточних зобов’язань.

4. Визначення руху грошових коштів в результаті операційної діяльності.

5. Визначення руху грошових коштів в результаті інвестиційної діяльності.

6. Визначення руху грошових коштів в результаті фінансової діяльності діяльності.

7. Визначення руху грошових коштів за звітний період.

8. Перенесення залишку грошових коштів на початок року.

9. Відображення впливу зміни валютних курсів на залишок грошових коштів.

10. Визначення і звіряння залишку грошових коштів на кінець року.

Методика складання Звіту про рух грошових коштів за прямим методом.

Загальна методика заповнення звіту така сама. Різниця полягає тільки у показниках першого розділу. Прямий метод визначення руху грошових коштів від операційної діяльності передбачає визначення таких основних показників:

- надходження від реалізації продукції (товарів, робіт, послуг), повернення податків і зборів, цільового фінансування, інших надходжень;

- витрачання на оплату товарів (робіт, послуг), праці, відрахування на соціальні заходи, зобов’язань з податків і зборів, інші витрачання.

У звіті про рух грошових коштів за непрямим методом показники звітного періоду відображаються по двох графах: окремо надходження і вибуття грошових коштів. У звіті, складеному за непрямим методом, графа одна, в якій відображаються і надходження і вибуття грошових коштів (наводиться у дужках).

ІV. Звіт про власний капітал

Призначення звіту про власний капітал

Звіт про власний капітал (форма №4) розкриває структуру власного капіталу та причини, які вплинули на зміну його складових. Його складання регламентовано НП(С)БО 1 „Загальні вимоги до фінансової звітності”.

Власний капітал підприємства визначається як різниця між його активами і зобов’язаннями.

У звіті про власний капітал наводиться узагальнена інформація про всі доходи і витрати, які впливали на акціонерний (власний) капітал на протязі звітного періоду, що дає можливість його користувачам оцінювати зміни у фінансовому стані підприємства та виявляти основні причини цих змін. Доходи та витрати підприємства відображаються у Звіті про фінансові результати. Чистий прибуток (збиток) збільшує (зменшує) власний капітал підприємства. Крім того є доходи та витрати, які не відображаються у звіті про фінансові результати, а включаються безпосередньо до складу власного капіталу (наприклад, переоцінка основних засобів, довгострокових інвестицій, тощо). Акціонерний капітал також змінюється в результаті дій власників, тому що учасники отримують дивіденди, підприємство випускає додаткові акції чи вилучає їх.

Інформація подана у Звіті про власний капітал дає користувачам змогу оцінювати причини та наслідки змін, що відбуваються з власним капіталом підприємства у результаті:

- діяльності на протязі звітного періоду;

- включення окремих прибутків та збитків безпосередньо у

капітал;

- операції, пов’язані з діяльністю власників;

- коригувань, пов’язаних із виправленням помилок минулих

періодів, зміною облікової політики і інших змін.

Звіт про власний капітал надає важливу інформацію про причини зростання чи скорочення окремих елементів власного капіталу, яку не відображає Баланс. Розуміння причин зміни елементів власного капіталу як основного джерела фінансування діяльності підприємства дозволяє користувачам звітності формувати повну інформацію про ефективність роботи підприємства в звітному році, впливає на котирування акцій підприємства на фондовому ринку.

Власний капітал та його складові елементи

Поняття акціонерного капіталу виникло у кінці ХІХ ст. в результаті появи компаній з обмеженою відповідальністю. Це поняття було спеціально розроблене для заохочення підприємництва, дозволяючи створювати фірми без ризику повного розорення її власників у випадку невдачі. Це було досягнуто обмеженням відповідальності власника сумою випущеного капіталу. Концепція полягала у створенні юридичної особи.

Власники акцій (часток, паїв) відповідають по зобов’язанням компанії лише в межах належної їм суми акцій.

Зареєстрований капітал є основним елементом власного капіталу. Його розмір підлягає державній реєстрації при створенні підприємства як і будь-яка його зміна. Він включає:

- статутний капітал господарських товариств, державних і комунальних підприємств, зафіксований в установчих документах;

- пайовий капітал, тобто пайові внески членів споживчих товариств, колективних сільськогосподарських підприємств, житлово-будівельних кооперативів, кредитних спілок та інших підприємств

- інший зареєстрований капітал, зокрема приватних підприємств, формування якого передбачено в установчих документах;

- внески до незареєстрованого статутного капіталу, зокрема внески для формування статутного капіталу акціонерного товариства після його оголошення і до реєстрації (відображається в балансі як додаткова стаття).

Капітал у дооцінках – це суми дооцінки (уцінки) необоротних активів і фінансових інструментів, яку здійснюють у випадках, передбачених законодавством та положеннями (стандартами) бухгалтерського обліку. Залишок апіталу у дооцінках зменшується у разі уцінки та вибуття зазначених активів, зменшення їх корисності.

Підприємства можуть також мати додатковий капітал, до якого включається емісійний дохід, інший вкладений капітал, накопичені курсові різниці, безоплатно одержані активи та інший додатковий капітал.

Емісійний дохід – це різниця між продажною і номінальною вартістю первісно розміщених акцій.

Інший вкладений капітал включає інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, інші внески тощо без рішень про зміну розміру статутного капіталу.

Безоплатно одержані необоротні активи – це вартість необоротних активів, безоплатно одержаних підприємством від інших осіб.

Інший додатковий капітал являє собою інші види додаткового капіталу, які не можуть бути віднесені до наведених вище.

Згідно із Законом України “Про господарські товариства” у товаристві створюється резервний (страховий) капітал у розмірі, встановленому установчими документами, але не менше 25 % статутного капіталу. Розмір щорічних відрахувань до резервного (страхового) капіталу передбачається установчими документами, але не може бути меншим за 5 % суми чистого прибутку. Це свідчить про те, що частина прибутку безумовно не може бути розподілена, а резервується для певних цілей.

До власного капіталу відноситься також нерозподілений чистий прибуток, який являє собою суму чистого прибутку, яка реінвестована в компанію і не розподілена між її власниками і не включена до складу резервів.

Неоплачений капітал – це різниця між об’явленим та оплаченим статутним капіталом. Неоплачений капітал відображається зі знаком мінус (у дужках).

Вилучений капітал – у ньому акціонерні компанії відображають фактичну собівартість викуплених у акціонерів власних акцій, а іші господарські товариства – собівартість викуплених часток. Вартість викуплених акцій (часток) має бути вирахована під час оцінки вартості капіталу, оскільки викуп є по суті зменшенням власного капіталу.

Підхід і процедура обліку викуплених акцій мають відповідати вимогам П(с)БО та міжнародних стандартів. Вартість власного капіталу зменшується на ціну викупу, яка і є їхньою собівартістю. Так, якщо акція викуплена за ціною вищою від номіналу, то на суму номіналу зменшується статутний капітал, а на різницю – емісійний доход, у разі відсутності такого доходу зменшуються резервний, додатковий капітал чи нерозподілений прибуток.

Методика складання звіту про власний капітал.

Звіт про власний капітал складається за даними Балансу, Звіту про фінансові результати, реєстрів синтетичного обліку.

У звіті наводиться вичерпна інформація щодо причин зміни власного капіталу за наступними його елементами: зареєстрований капітал; капітал у дооцінках; додатковий капітал; резервний капітал; нерозподілений прибуток; неоплачений капітал; вилучений капітал.

Заповнення звіту починається з перенесення залишків за окремими елементами власного капіталу на початок року. У випадках зміни облікової політики та виправлення помилок попередніх періодів здійснюється відповідне коригування цих залишків та визначається показник „Скоригований залишок на початок року”.

Наступним кроком є відображення подій, які змінювали елементи власного капіталу протягом року, а саме: переоцінки активів, чистого прибутку (збитку) за звітний рік, розподілу прибутку, внесків учасників, вилучення капіталу, інших змін в капіталі.

Завершується складання звіту визначенням залишку окремих елементів власного капіталу на кінець року.

Залишок власного капіталу на початок і кінець року має відповідати даним І розділу пасиву Балансу.

Для забезпечення порівнюваності показників разом із Звітом про власний капітал за звітний період в складі річної фінансової звітності необхідно подавати Звіт про власний капітал за попередній рік.

Підприємства, які ведуть облік та складають фінансову звітність за міжнародними стандартами, використовують тільки саму форму звіту з НП(С)БО 1 і не керуються іншими положеннями цього стандарту.