ЗВітність підприємств Модуль 1. Фінансова звітність

Тема 1. Поняття та загальні вимоги до звітності підприємств.

1.1. Зміст та класифікація звітності підприємств

1.2. Зміст та склад фінансової звітності, її користувачі.

1.3. Загальні вимоги до складання форм фінансової звітності.

Принципи складання та якісні характеристики фінансової звітності.

І. Зміст та класифікація звітності підприємств.

Підсумкові дані про господарську діяльність підприємства за визначений проміжок часу складають періодично. Систему цих даних, що характеризує роботу підприємства за певний період, називають звітністю. Основним завданням звітності є передача інформації тим, хто її використовує для прийняття рішень.

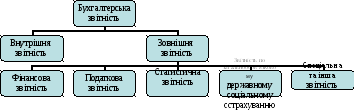

Бухгалтерська звітність – звітність, що складається за даними бухгалтерського обліку для задоволення потреб певних користувачів.

Рис. Класифікація бухгалтерської звітності.

Внутрішня звітність складається для передачі керівництву з метою прийняття на її основі управлінських рішень. Обсяг, періодичність та форма надання внутрішньої звітності регламентується внутрішніми нормативними документами та оперативними, тактичними та стратегічними потребами підприємства.

Зовнішня звітність передається органам управління підприємством, податковим, статистичним та іншим органам і користувачам, визначеним законами та іншими нормативними документами України.

Поділ звітності на внутрішню і зовнішню досить умовний, оскільки зовнішню звітність також застосовують в процесі управління підприємством, а внутрішня – в деяких випадках може передаватися зовнішнім користувачам за згодою керівництва підприємства.

Зовнішня звітність поділяється на фінансову, податкову, статистичну, спеціальну та іншу звітність.

Фінансова звітність – це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Обов’язково подається до органів статистики та інших зацікавлених користувачів. Є невід’ємною складовою Декларації про прибуток підприємства.

Податкова звітність – звітність про нарахування та сплату суб’єктами господарської діяльності і фізичними особами податків, внесків та зборів, визначених законодавством України. Подається до податкових органів в розрізі окремих податків та зборів.

Статистична звітність включає офіційну документовану державну інформацію, яка дає кількісну характеристику масових явищ і процесів, що відбувається в економічній, соціальній та інших сферах життя. Подається до органів статистики.

До зовнішніх форм звітності відносяться також звіти до органів соціального страхування (Органу Міністерства доходів України (за єдиним соціальним внеском), Фонду соціального захисту інвалідів).

ІІ. Зміст та склад фінансової звітності, її користувачі.

Фінансова звітність – це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Мета її складання – надавати користувачам для прийняття рішень повну, правдиву та неупереджену інформацію про дані показники.

Основні вимоги до фінансової звітності викладно в законі України „Про бухгалтерський облік та фінансову звітність в Україні від 16.07.99 р. № 996-XIV та в Національному положенні (стандарті) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності”, затвердженому наказом Мінфіну України від 07.02.13. №73. Зміст статей фінансової звітності розкрито у Методичних рекомендаціях щодо заповнення форм фінансової звітності, затверджених наказом Мінфіну України від 28.03.13. № 433. Окремі питання методики визначення показників фінансової звітності розкриваються в інших Положеннях (стандартах) бухгалтерського обліку.

Публічні акціонерні товариства, банки, страховики, а також підприємства, які провадять господарську діяльність за видами, перелік яких визначається Кабміном, складають фінансову звітність за міжнародними стандартами. Інші підприємства самостійно визначають доцільність застосуванням міжнародних стандартів для складання фінансової звітності (при прийнятті такого рішення зобов’язані проінформувати органи статистики).

Користувачі фінансової звітності:

інвестори, власники;

керівництво підприємства;

банки, постачальники та інші кредитори;

замовники;

працівники підприємства;

органи державного управління.

Фінансова звітність буває:

- проміжна (квартальна) – містить Баланс (звіт про фінансовий стан) (ф. № 1) та Звіт про фінансові результати (звіт про сукупний дохід) (ф. № 2), складається наростаючим підсумком з початку звітного року, подається не пізніше 25 числа місяця, наступного за звітним періодом (кварталом);

- річна, до складу якої входить Баланс (ф. № 1), Звіт про фінансові результати (ф. № 2), Звіт про рух грошових коштів (ф. № 3), Звіт про власний капітал (ф. № 4), Примітки до річної фінансової звітності (ф. № 5), Додаток до приміток (ф. № 6); подається не пізніше 28-го лютого наступного за звітним року.

Публічні акціонерні товариства, підприємства – емітенти іпотечних облігацій і сертифікатів, професійні учасники фондового ринку, банки, страховики та інші фінансові установи зобов’язані не пізніше ніж до 30 квітня року, наступного за звітним, оприлюднювати річну фінансову звітність разом з аудиторським висновком шляхом розміщення на власній веб-сторінці з опублікуванням у періодичних або неперіодичних виданнях.

Суб’єкти малого підприємництва складають звітність за скороченими формами згідно П(С)БО 25 „Фінансовий звіт суб’єкта малого підприємництва” у складі Балансу (форми №1-м та № 1-мс) та Звіту про фінансові результати (форми №2-м та № 2-мс).

Консолідована фінансова звітність складається за окремими формами: Баланс (ф. № 1-к), Звіт про фінансові результати (ф. № 2-к), Звіт про рух грошових коштів (ф. № 3-к або ф. №3-кн), Звіт про власний капітал (ф. № 4-к). Проміжна консолідована фінансова звітність подається не пізніше 45 днів після закінчення звітного кварталу, річна – до 15 квітня року наступного за звітним.

Всі підприємства зобов’язані подавати державному реєстратору за місцем знаходження річні Баланс та Звіт про фінансові результати до 1 червня, наступного за звітним року.

ІІІ. Загальні вимоги до складання форм фінансової звітності

Відповідно до НП(С)БО у фінансовій звітності необхідно вказувати такі відомості про підприємство:

назву, організаційно-правову форму та місцезнаходження підприємства;

короткий опис основної діяльності підприємства;

назву материнської (холдингової) компанії підприємства;

середню кількість працівників підприємства протягом звітного періоду;

дату затвердження фінансової звітності;

повідомлення про складання фінансової звітності за МСФЗ.

Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Як правило, звітність складається станом на останній день звітного періоду. Якщо період, за який складено фінансову звітність відрізняється від звітного періоду то причини і наслідки цього повинні бути розкриті в примітках до фінансової звітності.

Показники форм фінансової звітності №1 - №6 наводяться в тисячах гривень без десяткових знаків, а показники форм №1-м і №2-м - у тисячах гривень з одним десятковим знаком.

Рядки фінансової звітності, за якими відсутні дані, можна не наводити, крім випадків, коли такі дані були в попередньому звітному періоді.

До форм фінансових звітів за потреби можна додавати нові статті з переліку, наведеного в додатку 3 до НП(С)БО 1 зі збереженням відповідного коду. При цьому додаткова стаття має відповідати таким критеріям:

інформація є суттєвою;

оцінка статті може бути достовірно визначена.

Згідно НП(С)БО 1, суттєва інформація – відомості, відсутність яких може вплинути на рішення користувачів фінансової звітності.

Від’ємні значення показників наводять у дужках.

Перед складанням річної фінансової звітності обов’язкове проведення інвентаризації. Фінансова звітність підписується керівником та головним бухгалтером.