Глава 14. Статистика финансовой деятельности и финансовых результатов строительных предприятий

Оборотные средства – это совокупность денежных средств, вложенных в предметы труда (оборотные фонды) и находящихся в обращении (фонды обращения). Оборотные средства полностью затрачиваются в каждом производственном цикле, материализуются в продукцию строительного предприятия и восстанавливаются при реализации этой продукции (например, при сдаче заказчику готовых объектов, законченных конструктивных элементов или укрупненных видов работ).

Сумма оборотных средств строительной организации подсчитывается на отдельную дату, как правило, на конец отчетного периода. При определении размера оборотных средств за период определяют их средний остаток. За месяц средний остаток рассчитывается по формуле средней арифметической простой:

где

![]() - наличие

оборотных средств на начало месяца,

- наличие

оборотных средств на начало месяца,

![]() - наличие

оборотных средств на конец периода.

- наличие

оборотных средств на конец периода.

За более длительный период (квартал, год) средний остаток оборотных средств определяется по формуле средней хронологической:

Из-за существенных различий элементов оборотных средств статистика изучает не только их объем, но и структуру:

где

![]() - удельный

вес элемента оборотных средств,

- удельный

вес элемента оборотных средств,![]() - размер

элемента оборотных средств,

- размер

элемента оборотных средств,![]() - суммарный

размер всех оборотных средств.

- суммарный

размер всех оборотных средств.

Изучение структуры и структурных сдвигов необходимо для анализа эффективности распределения оборотных средств.

Показатели динамики определяются как по отдельным элементам, так и по всем оборотным средствам в целом с помощью показателей абсолютного прироста, темпа роста, темпа прироста.

Для характеристики эффективности использования оборотных средств в статистике применяют несколько показателей.

а) Коэффициент закрепления средств определяется по формуле:

где

![]() - выручка

от реализации продукции (сумма обернувшихся

средств).

- выручка

от реализации продукции (сумма обернувшихся

средств).

Коэффициент закрепления показывает, сколько оборотных средств приходится в данном периоде на каждый рубль реализованной продукции, т.е. выражает ресурсоемкость предприятия по оборотным средствам. Чем меньше этот коэффициент, тем эффективнее использование оборотных средств в строительной организации.

б) Коэффициент оборачиваемости (число оборотов) оборотных средств:

Данный коэффициент показывает число оборотов, совершенных оборотными средствами строительной организации за данный период.

в) Средняя продолжительность одного оборота в днях:

где

![]() - количество

дней в периоде (в году – 360, в квартале

– 90, в месяце - 30). Данный показатель

не зависит от длительности периода в

отличие от двух других. В этом состоит

его преимущество.

- количество

дней в периоде (в году – 360, в квартале

– 90, в месяце - 30). Данный показатель

не зависит от длительности периода в

отличие от двух других. В этом состоит

его преимущество.

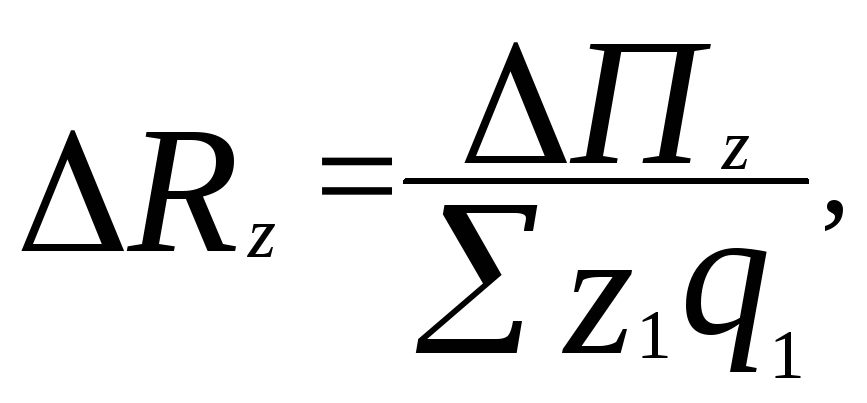

Одной из задач статистики является характеристика влияния изменения эффективности использования оборотных средств на их общую величину. Для этого определяют сумму оборотных средств, высвободившихся из оборота или дополнительно вовлеченных в оборот.

Сумму высвобожденных (вовлеченных) средств можно исчислить несколькими способами:

![]()

![]()

Изменение величины оборотных средств зависит не только от изменения эффективности использования оборотных средств, но и от изменения объёма выручки от реализации строительной продукции:

![]()

В сумме оба фактора дают сумму общего изменения размера оборотных средств:

![]()

Ускорение или замедление оборачиваемости оборотных средств ведет к увеличению или сокращению объёма выручки от реализации продукции:

![]()

На изменение объёма выручки влияет также изменение размера оборотных средств:

![]()

В сумме оба фактора дают размер общего изменения выручки от реализации продукции:

![]()

Для анализа динамики средней скорости обращения используется индексный метод, а именно система индексов переменного состава, постоянного состава и структурных сдвигов:

![]() Индекс переменного

состава средней скорости обращения

показывает, как изменилась в отчетном

периоде по сравнению с базисным средняя

скорость обращения за счет изменения

скорости оборота отдельных оборотных

средств и за счет изменения их структуры.

Индекс переменного состава определяется

по формуле:

Индекс переменного

состава средней скорости обращения

показывает, как изменилась в отчетном

периоде по сравнению с базисным средняя

скорость обращения за счет изменения

скорости оборота отдельных оборотных

средств и за счет изменения их структуры.

Индекс переменного состава определяется

по формуле:

,

,

где

![]() и

и![]() -

средняя скорость обращения по различным

оборотным средствам в отчетном и базисном

году соответственно.

-

средняя скорость обращения по различным

оборотным средствам в отчетном и базисном

году соответственно.

Индекс постоянного состава характеризует изменение среднего числа оборотов только за счет одного фактора, а именно за счет изменения скорости оборота отдельных оборотных средств, и определяется следующим образом:

.

.

Индекс структурных сдвигов показывает, как изменилась средняя скорость обращения только за счет изменения структуры оборотных средств:

.

.

Абсолютное изменение стоимости продукции можно записать следующим образом:

![]() ,

,

в том числе за счет изменения скорости оборота отдельных оборотных средств:

![]() ,

,

за счет изменения структуры оборотных средств:

,

,

![]() и

и![]() -

удельный вес отдельных оборотных средств

в общей сумме оборотных средств в

отчетном и базисном периоде,

-

удельный вес отдельных оборотных средств

в общей сумме оборотных средств в

отчетном и базисном периоде,

за счет изменения динамики оборотных средств:

.

.

Анализ динамики среднего времени обращения характеризует следующая система индексов:

.

.

Абсолютное изменение средних оборотных средств:

![]() ,

,

в том числе за счет изменения времени обращения отдельных оборотных средств:

![]() ,

,

за счет изменения структуры однодневной выручки:

,

,

![]() и

и![]() -

удельный вес однодневной выручки от

реализации продукции,

-

удельный вес однодневной выручки от

реализации продукции,

за счет изменения динамики однодневного оборота:

.

.

Финансовые результаты деятельности предприятий и организаций находят отражение в показателях прибыли и рентабельности.

Фактическая прибыль - это финансовый результат подрядчика. На практике рассчитывается следующая система показателей прибыли:

1) Валовая (маржинальная) прибыль – разность между выручкой (нетто) от продажи продукции, работ, услуг и себестоимостью проданной продукции, работ, услуг.

2) Прибыль от продаж (операционная прибыль) – финансовый результат от основной деятельности (реализации продукции) организации:

![]()

3) Бухгалтерская прибыль (прибыль до налогообложения) – это сводный финансовый результат от всех видов деятельности организации.

4) Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении организации после начисления текущего налога на прибыль с учетом отложенных налоговых активов и отложенных налоговых обязательств.

Анализируя прибыльность строительных организаций, используют не только абсолютный показатель прибыли, но и относительные показатели, такие как рентабельность.

Различают рентабельность продаж (реализованной продукции), рентабельность затрат и рентабельность производственного капитала (ресурсов).

Уровень рентабельности продаж (реализации продукции) рассчитывается по формуле:

где

![]() - прибыль

от продаж,

- прибыль

от продаж,

![]() - выручка

от реализации продукции.

- выручка

от реализации продукции.

Уровень рентабельности затрат рассчитывается по формуле:

где![]() - прибыль

от продаж или бухгалтерская или чистая;

- прибыль

от продаж или бухгалтерская или чистая;

![]() - фактическая

себестоимость реализованной продукции.

- фактическая

себестоимость реализованной продукции.

Уровень рентабельности производственного капитала (ресурсов) определяется следующим образом:

где![]() -средняя

стоимость основных производственных

фондов,

-средняя

стоимость основных производственных

фондов,

![]() - среднегодовая

стоимость оборотных средств.

- среднегодовая

стоимость оборотных средств.

Динамика прибыли от продаж строительных организаций определяется рядом факторов, в числе которых изменение уровня рентабельности продаж и объема реализованной продукции.

Влияние изменения уровня рентабельности продаж на изменение прибыли от реализации продукции находится по формуле:

![]()

где

![]() и

и![]() - уровни

рентабельности продаж соответственно

в отчетном и базисном периоде,

- уровни

рентабельности продаж соответственно

в отчетном и базисном периоде,![]() - объем

реализованной продукции в отчетном

периоде.

- объем

реализованной продукции в отчетном

периоде.

Влияние изменения объема реализованной продукции на изменение прибыли от реализации определяется по формуле:

![]()

Отклонение фактической прибыли от плановой зависит от изменения цен, себестоимости, структуры выполняемых работ и их объема.

Примем следующие условные обозначения:

![]()

где

![]() - объем

реализованной продукции,

- объем

реализованной продукции,![]() - себестоимость

строительной продукции.

- себестоимость

строительной продукции.

Статистическая оценка меры влияния данных факторов на изменение прибыли находится по формулам:

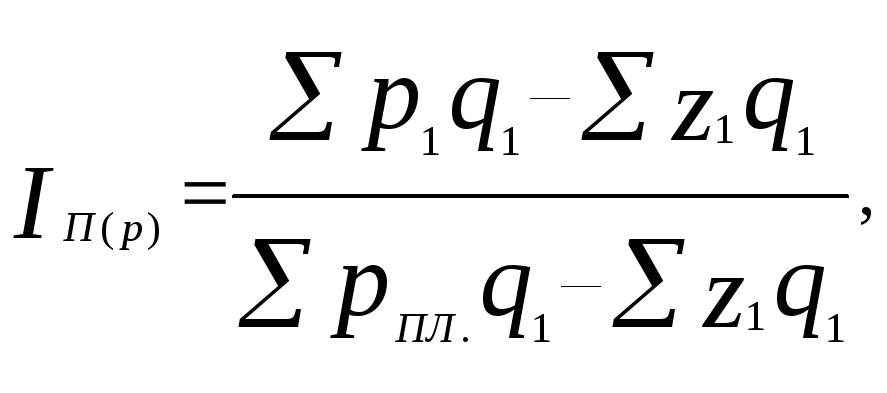

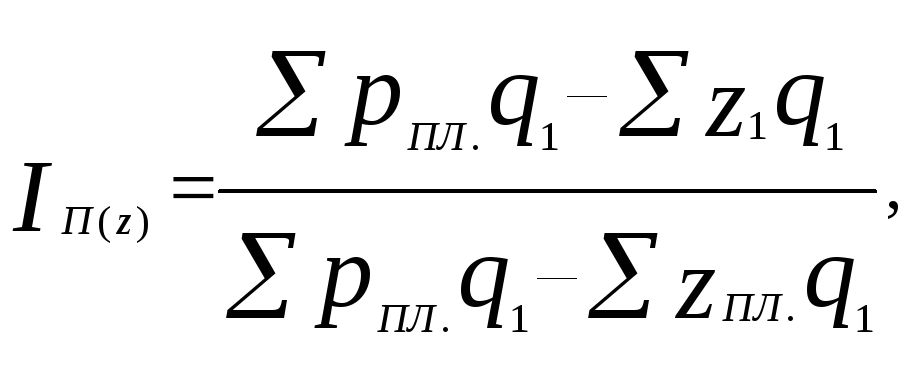

влияние изменения цен:

влияние изменения себестоимости:

влияние изменения структуры выполняемых работ:

влияние изменения объема работ:

Определить влияние рассмотренных факторов на изменение уровня рентабельности затрат можно по формулам:

влияние изменения сметных цен:

влияние изменения себестоимости:

влияние изменения структуры работ:

влияние изменения объема работ: