36. Задачи анализа финансовых результатов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные его задачи:

• систематический контроль за формированием финансовых результатов;

• определение влияния как объективных, таки субъективных факторов на финансовые результаты;

• выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

• оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

• разработка мероприятий по освоению выявленных резервов.

В процессе анализа используются следующие показатели прибыли:

• маржинальная прибыль разность между выручкой (нетто) и прямым производственными затратами по реализованной продукции);

• прибыль от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

• общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) (финансовые результаты от реализации продукции работ и услуг; доходы и расходы от финансовой и инвестиционной деятельности, прочие доходы и расходы);

чистая прибыль — это та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономически санкций и прочих обязательных отчислений;

• капитализированная (нераспределенная) прибыль это часть чисто прибыли, которая направляется на финансирование прирост активов;

- потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов персоналу предприятия или на социальные программы

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет об изменениях капитала» (форма № 3), соответствующие таблицы бизнес-плана предприятия.

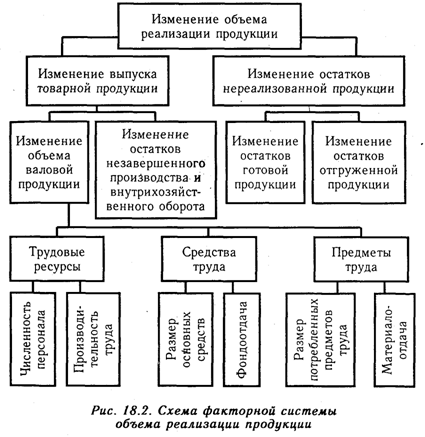

37. Анализ динамики и факторов, влияющих на объем реализации продукции.

Анализ объема реализации начинается с изучения динамики объема готовой и реализованной продукции. Порядок определения и обобщения величины резервов увеличения выпуска и реализации продукции.

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

![]()

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

![]()

где ГПн, ГПк - соответственно остатки готовой продукции на складах на начало и конец периода; ТП - стоимость выпуска товарной продукции; РП - объем реализации продукции за отчетный период; ОТн ОТк - остатки отгруженной продукции на начало и конец периода.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

![]()

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

![]()

3) обеспеченность производства сырьем и материалами и эффективность их использования:

![]()

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

![]()

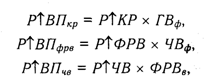

Определение величины резервов по первой группе производится следующим образом:

где РВПкр, РВПфрв, РВПчв - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки; РКР — резерв увеличения количества рабочих мест; РФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия; РЧВ — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы; ФРВв - возможный фонд рабочего времени с учетом выявленных резервов его роста.