32.Анализ прямых трудовых затрат в себестоимости продукции.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение. Прямые затраты связаны с производством определенных видов продукции (сырье и материалы, зарплата производственных рабочих и т. д.). Они прямо относятся на тот или другой объект калькуляции.

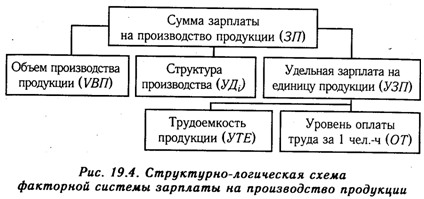

Общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

33. Анализ прямых материальных затрат.

Большой удельный вес в себестоимости сельскохозяйственной продукции занимают материальные затраты. В растениеводстве — это затраты удобрений, семян, нефтепродуктов, в животноводстве — кормов, электроэнергии, водообеспечения, медикаментов и др. Общая сумма материальных затрат в целом по хозяйству зависит от объема производства продукции УВП, ее структуры Уд, и изменения удельных затрат на отдельные виды продукции УМЗ. Удельные материальные затраты по отдельным видам продукции УМЗ, в свою очередь зависят от количества (массы) израсходованных материальных ресурсов на единицу продукции N, и средней стоимости единицы материальных ресурсов Ц.

Сумма материальных затрат на производство отдельных видов продукции зависит от этих же факторов, кроме структуры производства продукции:

МЗi = ∑ВПi Ni∙Цi.

В процессе анализа необходимо проанализировать изменение каждого вида материальных затрат на единицу отдельных видов продукции

Рассчитывают влияние факторов на изменение суммы затрат по статье «Семена и посадочный материал». Изменение суммы затрат на 1 га по этой статье может быть следствием увеличения или уменьшения нормы высева семян на 1 га и их стоимости. Сумма же затрат по этой статье на 1 т продукции обусловливается эффективностью использования семян и их стоимостью.

Большой удельный вес в себестоимости продукции животноводства занимают расходы на кормление животных. Сумма затрат по этой статье зависит в первую очередь от эффективности использования кормов (расхода кормов на 1 т продукции) и их стоимости, влияние которых можно установить способом абсолютных разниц. В результате узнаем, за счет чего была достигнута экономия (перерасход) кормов на производство отдельных видов продукции

34. Анализ комплексных статей затрат в себестоимости продукции.

Комплексные затраты в себестоимости продукции представлены следующими статьями: расходы на содержание и эксплуатацию основных средств, общепроизводственные и общехозяйственные расходы. Анализ этих расходов производится путем сравнения их фактической величины на рубль продукции (в действующих ценах) в динамике за 5—10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция — роста или снижения.

По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации основных средств включают в себя амортизацию зданий, сооружений, машин, механизмов, оборудования, затраты на их ремонт и эксплуатационные расходы и др. Амортизация основных средств и затраты на их ремонт в растениеводстве подразделяются на прямые и распределяемые.

Сумма амортизации на единицу продукции зависит и от объема производства продукции. Затраты на ремонт зависят от степени изношенности основных фондов, объема ремонтных работ, их сложности, стоимости запасных частей и др.

Довольно большой удельный вес в себестоимости сельскохозяйственной продукции занимают затраты на организацию и управление производством.

Часть этих затрат связаны с объемом производства и является условно-переменной (≈⅓ затрат), вторая – условно-постоянная и зависит от численности административно-управленческого персонала. При анализе экономии или перерасхода условно-переменных затрат сумму затрат корректируют на процент выполнения плана производства (ВП) продукции, и полученный результат сравнивают с фактической сумой расходов, и т.д.

В итоге анализируют объем управленческих затрат на единицу продукции, используя метод абсолютных разниц.

В заключение анализа должны быть обобщены резервы сокращения накладных расходов в целом и по каждому виду продукции.