25. Система показателей оценки эффективности капитальных вложений

Основополагающими принципами оценки эффективности долгосрочных инвестиций является:

Моделирование потоков продукции, ресурсов, денежных средств по периодам реализации проекта.

Комплексный учет внешних и внутренних факторов реализации проекта.

Определение эффекта путем сравнения ожидаемых результатов и затрат.

Учет временной ценности денежных вложений и требуемой ставки рентабельности на инвестированный капитал.

В ходе оценки инвестиционных проектов используется весь набор методов, о которых говорилось выше, а показатели оценки эффективности, сгруппированы по трем основным блокам:

Оценка эффективности проекта в целом: общественно-социальная эффективность проекта, коммерческая экономическая эффективность проекта, экологическая эффективность проекта.

Оценка эффективности участия в проекте (бюджетная эффективность проекта, отраслевая региональная эффективность).

Оценка эффективности участия в проекте (эффективность инвестирования средств в акции предприятия, эффективность участия в проекте организаций кредиторов).

В основе классификации показателей экономической эффективности лежит их деление на группы:

Дисконтные;

Комплексные;

Показатели, при расчете которых не учитывается фактор времени.

В группу дисконтных показателей включают:

Чистая текущая стоимость;

Внутренняя норма рентабельности;

Дисконтированный срок окупаемости;

Индексы рентабельности.

26. Методы расчета чистой приведенной стоимости. Принципы принятия решений

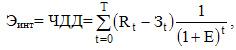

Чистая текущая стоимость представляет собой разность между первоначальной величиной инвестиционных затрат и общей суммой дисконтированных чистых денежных потоков за все периоды времени в течение планируемого срока реализации проекта.

Rt — результат, достигаемый на t-том шагу расчета;

Зt — затраты на том же шаге (за тот же период);

T — горизонт расчета

I — затраты на инвестиции (investment);

CF — чистый денежный доход за период эксплуатации инвестиционного объекта (cash flow);

E — норма дисконта;

t — шаг расчетного периода.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений (present value — PV) от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Если текущая стоимость

будет больше инвестиционных издержек, т.е. величина чистой текущей стоимости (NPV) положительна, то это соответствует целесообразности реализации проекта, причем, чем больше значение критерия тем более привлекателен инвестиционный проект.

27.Методы расчета внутренней нормы рентабельности инвестиций. Принципы принятия решений

Внутренняя норма рентабельности (доходности) (ВНД) (IRR) определяет максимально приемлемую процентную ставку, при которой еще можно без каких-либо потерь для собственников компании вкладывать средства в инвестиционный проект.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т. е. удовлетворяет равенству

∑ CFk / (1 + IRR )k = ∑ INVt / (1 + IRR)t.

Нахождение данного показателя без помощи специальных средств (финансовых калькуляторов, компьютерных программ) в общем случае подразумевает решение уравнения степени n, поэтому является достаточно затруднительным.

Для поиска IRR, соответствующей нормальному денежному потоку, можно использовать графический способ, учитывая, что значение NPV обращается в 0, если ставка дисконтирования совпадает со значением IRR (это легко увидеть, сравнивая формулы для расчета NPV и IRR). На этом факте основан так называемый графический способ определения IRR, которому соответствует следующая формула приближенного вычисления:

IRR = d1 + NPV1 (d2 — d1) / (NPV1 — NPV2),

где d1 и d2 — ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал d1 — d2, тем точнее полученный результат. При практических вычислениях можно считать разницу в 5 процентных пунктов достаточной для получения достаточно точного значения величины IRR.

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования. При сравнении нескольких проектов более предпочтительными будут проекты с большими значениями IRR.

В случае нормального (стандартного) денежного потока условие IRR > d выполняется одновременно с условием NPV > 0. Принятие решения по критериям NPV и IRR дает одинаковые результаты, если рассматривается вопрос о возможности реализации единственного проекта. Если сравнивается несколько различных проектов, данные критерии могут дать противоречивые результаты. Считается, что в этом случае приоритетным будет показатель чистого приведенного дохода, поскольку, отражая увеличение собственного капитала предприятия, более отвечает интересам акционеров.