Аналіз структури витрат звичайної діяльності

|

Показники |

ф.№2 |

Попередній рік |

Звітний рік |

|

Собівартість реалізованої продукції (товарів, робіт, послуг), тис.грн |

р.040 |

27065,3

|

38728,3 |

|

- питома вага, % |

|

89,01 |

89,43 |

|

- відхилення структури від попереднього року, % |

|

х |

0,42 |

|

Адміністративні витрати, тис.грн |

р.070 |

1174,7 |

1804,4 |

|

- питома вага, % |

|

3,86 |

4,17 |

|

- відхилення структури від попереднього року, % |

|

х |

0,31 |

|

Витрати на збут, тис.грн |

р.080 |

1998,6 |

2568,8 |

|

- питома вага, % |

|

6,57 |

5,93 |

|

- відхилення структури від попереднього року, % |

|

х |

-2,4 |

|

Інші операційні витрати, тис.грн |

р.090 |

- |

- |

|

- питома вага, % |

|

- |

- |

|

- відхилення структури від попереднього року, % |

|

- |

- |

|

Фінансові витрати |

р. 140 |

- |

- |

|

Втрати від участі в капіталі |

р. 150 |

- |

- |

|

Інші витрати, тис.грн |

р.160 |

167,9 |

203,4 |

|

- питома вага, % |

|

0,55 |

0,47 |

|

- відхилення структури від попереднього року, % |

|

х |

-0,08 |

|

Витрати звичайної діяльності, разом |

|

30406,5 |

43304,9 |

Слід зауважити, що проблема управління витратами не стільки у зменшенні рівня того чи іншого виду витрат, а у досягненні оптимального їх рівня, який забезпечує максимальну доцільність та прибутковість. Зрозуміло, що головним напрямком подальшого аналізу є аналіз витрат операційної діяльності.

7.3. Методика аналізу операційних витрат

7.3.1. Методика аналізу витрат на 1 гривню продукції

Операційні витрати - є основним видом витрат підприємства, безпосередньо пов'язаних з виробництвом і реалізацією продукції (товарів, робіт, послуг).

Узагальнюючим показником ефективності витрат операційної діяльності, який можна отримати аналізуючи фінансову звітність підприємств є рівень операційних витрат на 1 грн. реалізованої продукції. У деяких авторів цей показник має назву „коефіцієнт витрат виробництва" [17, с.26] або „граничний рівень витрат" [47,с.296]. Використання цього показника для аналізу витрат операційної діяльності зумовлене його універсальністю: його можна визначати для підприємств усіх галузей і на всіх рівнях управління, застосовувати для порівняної (продукція, яка вже вироблялась на підприємстві) та непорівнянної продукції (яка лише передбачається вироблятися).

Показник витрат на одну гривню продукції наочно відображає зв'язок між витратами і прибутком, утворюючи з ним органічну єдність. Між масою прибутку й відповідною їй собівартістю існує зворотна функціональна залежність. Чим більше маса прибутку, тим менша собівартість і витрати на 1 грн. продукції, і навпаки. Цю залежність можна виразити за допомогою наступних формули:

ВП = П - По = (ЧД 1- сС1) - (ЧДо - Со) = (ЧД1 - ЧД0) --(С1 --С0) = ЧД – С (7.1)

де ВП — приріст валового прибутку у звітному періоді в порівнянні з базисним періодом, грн.;

ЧД - обсяг реалізації (чистий дохід) відповідно у базисному і звітному періодах, грн.;

С - собівартість реалізованої продукції, грн.;

ЧД - приріст обсягу реалізації у звітному періоді в порівнянні з базисним періодом, грн.;

С - приріст собівартості у звітному періоді в порівнянні з базисним періодом, грн.;

Зі змісту даних формул видно, що збільшення прибутку може відбуватися як за рахунок росту обсягу реалізованої продукції, так і за рахунок зниження її собівартості. Отже, собівартість продукції є найважливішою характеристикою господарської діяльності підприємства й одним з основних об'єктів управління.

Якщо представити операційні витрати основної діяльності у вигляді суми добутків собівартості окремих виробів на обсяг (кількість) їх реалізації, а чистий дохід - як добуток обсягу реалізації кожного виробу на ціну, то рівень витрат на одну гривню реалізованої продукції розраховується наступним чином:

РВ = В од / ЧД =( Сі *Кі) / (Ці *Кі) (7.3)

де РВ - витрати на 1 грн. реалізованої продукції;

Вод - операційні витрати основної діяльності;

ЧД - обсяг реалізації (чистий дохід);

Сі - собівартість одиниці продукції і-найменування;

Кі - кількість реалізованої продукції і - найменування;

Ці - ціна одиниці продукції; п - кількість видів продукції.

За даними форми №2 проаналізуємо зміну відносних витрат операційної діяльності (табл.7.5).

Дані аналізу засвідчують, що витрати на одну гривню реалізованої продукції залишаються приблизно на одному рівні - близько 96,5 коп. За результатами оцінки динаміки витрат на одну гривню продукції доцільно також провести міжгосподарські порівняння, порівняння з іншими підприємствами галузі для визначення власних конкурентних можливостей.

Таблиця 7.5

Аналіз зміни операційних витрат на 1 гривню реалізованої продукції

|

Показники |

Попередній рік |

Звітний рік |

Відхилення,% |

|

1. Чистий дохід, тис.грн ( р.035) |

31335,7 |

44666,5 |

42,5 |

|

2. Витрати операційної діяльності, тис. грн (р.040+р.070+р.080+р.090) |

30238,6 |

43101,5 |

42,5 |

|

3. Витрати на одну гривню реалізованої продукції, коп. |

96,5 |

96,5 |

- |

Якщо показник витрат на 1 грн. реалізованої продукції збільшується від періоду до періоду (або у порівнянні з іншими підприємствами), то це може свідчити про підвищення ресурсомісткості продукції. В інших випадках це може бути наслідком зниження ціни на продукцію в умовах конкуренції з метою утримання позицій на ринку.

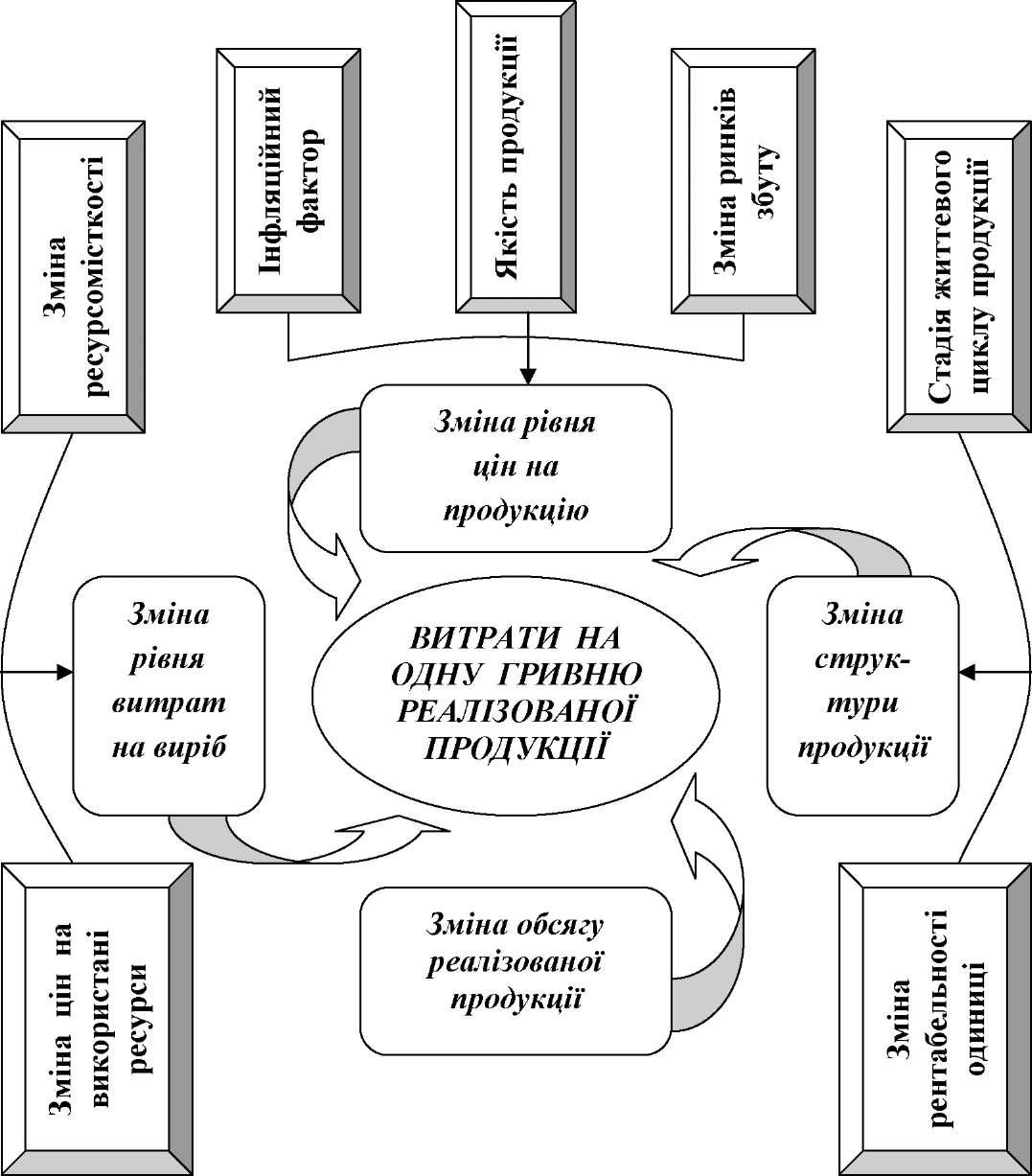

Організація економічного аналізу витрат передбачає забезпечення виконання завдань через посилення дії факторів, які позитивно впливають на показники і усунення факторів, що негативно впливають на них, для чого їх необхідно попередньо класифікувати. Скористаємося структурно-логічною схемою, щоб краще зрозуміти які чинники впливають на зміну показника витрат на одну гривню вартості продукції (рис.7.2).

Розглянемо функціональну залежність факторів першого рівня:

зміна обсягу і структури реалізації;

зміна рівня витрат на виріб (собівартості окремих виробів);

зміна цін на продукцію.

Вплив цих факторів на зміну рівня витрат на одну гривню продукції визначають методом ланцюгових підстановок.

Рівень витрат при всіх базисних показниках:

Рис.7.2. Структурно-логічна схема факторного аналізу витрат на одну гривню вартості продукції

Зміна рівня витрат на одну гривню продукції за рахунок змін:

обсягу і структури реалізації: РВстр = РВ1 -_РВо

рівня витрат на виріб: РВрв = РВ2 -РВ1

цін на продукцію: РВц = РВф -РВ2

Загальний вплив факторів: РВ = РВстр + РВрв + РВц = РВф - РВо

Вимірювання факторів другого порядку дозволяє виділити фактори, які залежать або не залежать від результатів діяльності суб'єкта господарювання. Наприклад, зміна цін і тарифів на сировину, матеріали, комплектуючи, транспортування, послуги тощо не залежать від результатів діяльності. Більш детальний аналіз витрат можна провести шляхом дослідження витрат за калькуляційними статтями у розрізі центрів формування витрат і центрів відповідальності за наявності відповідної інформаційної бази (організації відповідної системи обліку для потреб управління).

Операційні витрати основної діяльності плануються та обліковуються за двома напрямками: за економічними елементами та за статтями калькуляції. Групування витрат за економічними елементами та статтями калькуляції найбільшою мірою відповідає завданням комплексного економічного аналізу , і зокрема аналізу витрат підприємства.

Елементи витрат - це однорідні за своїм економічним змістом витрати. До них відносять сировину і матеріали, паливо та енергію, заробітну плату та відрахування на соціальні заходи, амортизацію та інші операційні витрати, тобто це витрати, які пов'язані з основною діяльністю підприємства за певний період часу, незалежно від того, відносять їх на собівартість продукції в цьому періоді, чи ні. Витрати за економічними елементами визначаються кошторисом виробництва.

Положенням (стандартом) бухгалтерського обліку 16 „Витрати" визначено склад витрат, які входять до виробничої собівартості продукції, які у сукупності з адміністративними витратами , витратами на збут та іншими операційними витратами складають операційні витрати основної діяльності.