2.10. Прогнозування за моделями простої лінійної регресії

Приклад 9. За лінійною регресійною моделлю, побудованою в прикладі 1, спрогнозувати обсяг реалізації цукерок при витратах на рекламу в 15 млн. грн.

Рішення:

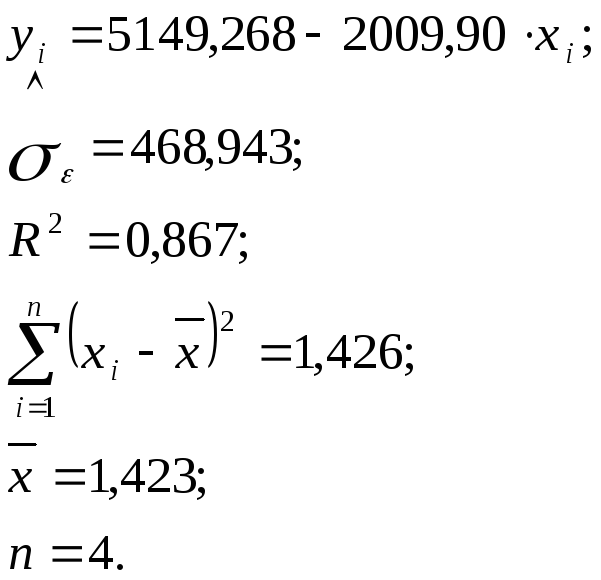

Модель, побудована в прикладі 1, має

вигляд:

![]() =

10 + 3х. Прогнозне значення обсягу реалізації

цукерок (

=

10 + 3х. Прогнозне значення обсягу реалізації

цукерок (![]() ,

в млн.коробок) при витратах на рекламу

,

в млн.коробок) при витратах на рекламу

![]() =15

млн.грн. таке:

=15

млн.грн. таке:

![]() =

10 + 3 •15 = 55 млн. коробок.

=

10 + 3 •15 = 55 млн. коробок.

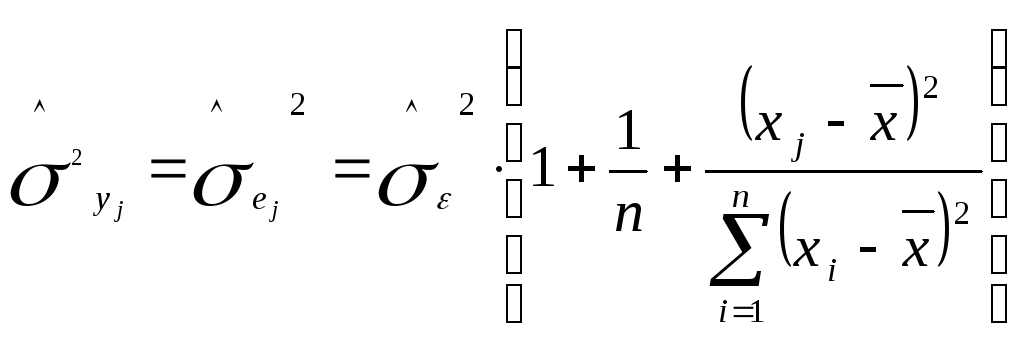

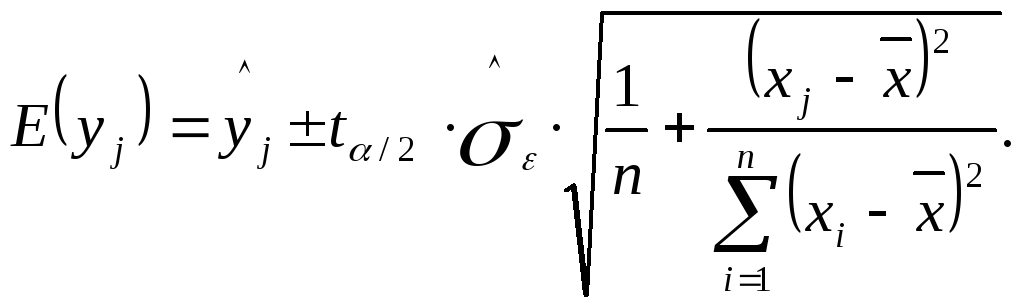

Побудуємо

інтервал довіри для залежної змінної

![]() ,

для цього використаємо формулу:

,

для цього використаємо формулу:

![]() або

або

![]() , (2.10.1),

, (2.10.1),

де

![]() — оцінка дисперсії залежної змінної,

яка дорівнює оцінці дисперсії помилки:

— оцінка дисперсії залежної змінної,

яка дорівнює оцінці дисперсії помилки:

(2.10.11),

(2.10.11),

тобто,

Задамо

рівень значимості

![]() .

За таблицею t-розподілу

Стьюдента визначимо

.

За таблицею t-розподілу

Стьюдента визначимо

![]() —

критичні значення зn-2

= 5-2 = 3 — ступенях вільності, котре

дорівнює

—

критичні значення зn-2

= 5-2 = 3 — ступенях вільності, котре

дорівнює

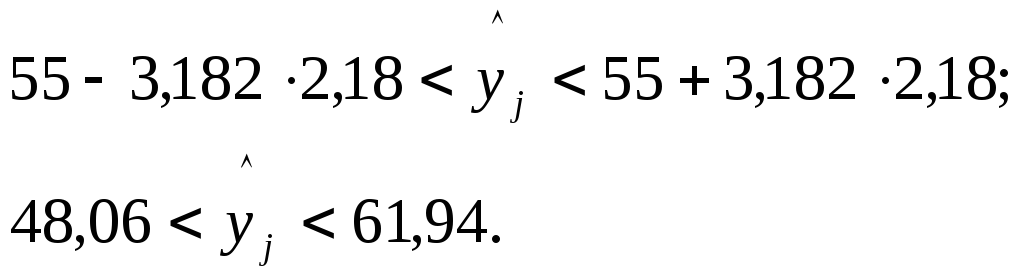

![]() .

Відповідно інтервал довіри для залежної

змінної:

.

Відповідно інтервал довіри для залежної

змінної:

![]()

Висновок: при витратах на рекламу в 15 млн. грн. Слід очікувати обсяг реалізації цукерок в межах від 48 до 62 млн. коробок.

Завдання 40. За лінійною регресійною моделлю, побудованою в завданні 4, спрогнозувати урожайність зернових при довільно вибраному (в межах розумного) значенні кількості внесенних мінеральних добрив.

Завдання 41. За лінійною регресійною моделлю, побудованою в завданні 8, спрогнозувати витрати на відпустку при довільно вибраній кількості членів родини.

Завдання 42. За лінійною регресійною моделлю, побудованою в завданні 10, спрогнозувати рівень звільнень на 100 робітників при довільно вибраному (в межах розумного) рівні безробіття.

Завдання 43. За лінійною регресійною моделлю, побудованою в завданні 11, спрогнозувати значення залежної змінної У при довільно вибраному значенні Х.

Завдання 44. Вивчаючи зміну попиту на йогурт залежно від

його ціни, отримано такі результати:

Фірма встановлює на йогурт ціну: 1,75 грн. Спрогнозуйте попит і побудуйте 90%-ний інтервал довіри для математичного сподівання прогнозу.

Примітка: інтервал довіри для математичного сподівання:

Контрольні завдання ПОтемІ :

“Проста Вибіркова лінійна регресія”

Завдання 1. Дано таку інформацію про просту лінійну регресію:

n = 50.

а) Обчисліть коефіцієнт детермінації;

б) Обчисліть оцінку середньоквадратичного відхилення випадкової величини (стандартну помилку оцінювання).

Завдання 2. Дано таку інформацію про дві змінні — х та у:

Розрахуйте нахил і перетин регресії у за х.

Завдання 3. Встановіть взаємозв’язок між доходом (у) і кількістю

років навчання, оцінюючи таку регресію:

у=12+125х

(доход вимірюємо в гривнях, навчання — в роках). Поясніть результати регресії.

Завдання 4. Розрахуйте коефіцієнт кореляції між Х та У, на основі такої інформації (табл.):

|

|

Х |

У |

|

1 2 3 4 |

10 9 11 6 |

22 31 19 25 |

Завдання 5. Використайте інформацію пункту 4 для оцінки регресії У за Х.

Завдання 6. Зробіть оцінку функції споживання:

у = 12,25 + 0,82х.

На скільки зросте споживання, якщо доход (х) збільшиться на 1 гривню? Яким буде споживання, якщо доход буде нульовим?

Завдання 7. Припустимо, що R2 з регресії у завданні 6 становить 0,75. Поясніть, що це означає.

Завдання 8. Є така інформація:

n = 40.

а)

знайдіть

![]()

б)

знайдіть

![]()

Завдання 9. Припустимо, що ви оцінюєте залежність доходу відповідно до кількості років навчання, використовуючи 30 спостережень. Середньоквадратичні відхилення параметрів подано в дужках

![]()

(4,825) (127)

а) перевірте значимість нахилу при 5%-ному рівні значимості;

б) побудуйте 95%-ний інтервал довіри для нахилу.

Завдання 10. Припустимо, що в регресії з завдання 9

![]() і

і

![]() .

.

Використайте F-тест Фішера для перевірки значимості регресії. Використайте 5%-ний рівень значимості.

Завдання 11. Припустимо, що ви підрахували кореляцію між двома випадковими змінними, яка дорівнює 0,62. Якщо для оцінки коефіцієнта кореляції було використано 25 спостережень, використайте 5%-ний рівень значимості, щоб перевірити значимість коефіцієнта кореляції.

Література:

1. Корольов О.А. Економетрія. Навчальний посібник. К.:Книга,2005. 2. Магнус Я.Р.,Катышев П.К.,Пересецкий. Эконометрика. Навчальний курс М.:Изд-во”Дело”,2005

3. Наконечний С.І.,Терещенко Т.О.,Романюк Т.П. Економетрія. К.:КНЕУ,2005.

4. Жлуктенко В.І.,Водзянова Н.К. та ін..Економетрія.К.:Вид-во Європейського

університету,2005.

5.Толбатов Ю.А.Економетрика.Тернополь,2008..

6. Лук’яненко І., Краснікова Л., Економетрика. — К.: Знання, 1998.

7.Лук’яненко І., ,Краснікова Л. Економетрика. Практикум з використанням комп’ютера. К.: Знання, 1998.

8.Наконечний С.І. та інші. Методичні розробки та вказівки для проведення практичних занять й лабораторних з курсу “Економетрія” для бакалаврів з економіки. — К.: КДЕУ, 1993.

9.Наконечний С.І. та інші. Методичні вказівки для виконання контрольних робіт з курсу “Економетрія” для студентів заочного факультету всіх спеціальностей. — К.: КДЕУ, 1994.

10.Практикум по эконометрике.Под ред.И.И.Елисеевой.М.:”Финансы и статистика”,2006.