Коефіцієнта кореляції

t-тест

для оцінки значимості коефіцієнта

кореляції

(з припущенням, що

![]() ):

):

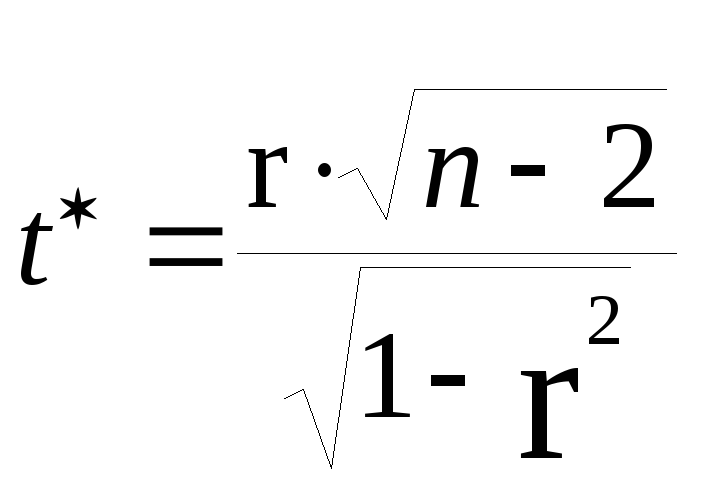

,

(2.8.1)

,

(2.8.1)

де r — вибірковий коефіцієнт кореляції між х і у;

n — кількість спостережень.

Величина t* розподілена за t-розподілом Стьюдента з (n-k)- ступенями вільності (для простої лінійної регресії к=2).

Розраховане

значення t*

порівнюємо з критичним

![]() при

при![]() -ному

рівні значимості й (n-2)-ступенях

вільності.

Якщо

-ному

рівні значимості й (n-2)-ступенях

вільності.

Якщо

![]() ,

відкидаємо нуль-гіпотезу

,

відкидаємо нуль-гіпотезу

![]() і

приймаємо гіпотезу

і

приймаємо гіпотезу![]() ,

тобто робимо висновок, що коефіцієнт

кореляції — статистично значимий [5].

,

тобто робимо висновок, що коефіцієнт

кореляції — статистично значимий [5].

Приклад 7. Маємо вибірку значень х і у, яка складається з 5 спостережень,коефіцієнт кореляції r yx = 0,995. Перевірити при 5%-ному рівні значимості, чи значимо коефіцієнт кореляції відрізняється від нуля.

Рішення: t-статистика Стьюдента:

.

.

За

таблицями Стьюдента знаходимо критичне

значення (tкр.)

з 3-ма ступенями вільності і 5%-ним рівнем

значимості, яке дорівнює

![]() .Оскільки,t*

=17,23 > tкр.

= 3,182, то робимо висновок, що

.Оскільки,t*

=17,23 > tкр.

= 3,182, то робимо висновок, що

![]() ,

тобто коефіцієнт кореляції значимо

відрізняється від нуля.

,

тобто коефіцієнт кореляції значимо

відрізняється від нуля.

Завдання 30. Перевірити при 5%-ному рівні значимості , чи значимо відрізняється від нуля коефіцієнт кореляції, розрахований в завданні 6.

Завдання 31. Перевірити при 5%-ному рівні значимості , чи значимо відрізняється від нуля коефіцієнт кореляції, розрахований в завданні 7.

Завдання 32. Здійснити перевірку значимості коефіцієнта кореляції (при 5%-ному рівні значимості), розрахованого в завданні 8.

Завдання 33. Здійснити перевірку значимості коефіцієнта кореляції (при 5%-ному рівні значимості), розрахованого в завданні 10.

Завдання 34. Перевірити при 5%-ному рівні значимості, чи значимо відрізняється від нуля коефіцієнт кореляції, визначений в завданні 11

.

2.9. Побудова інтервалів довіри для параметрів та

Для того, щоб визначити, як же параметри b0 та b1 вибіркової лінійної регресії пов’язані параметрами та узагальненої лінійної регресії, потрібно побудувати інтервали довіри для параметрів [5]:

![]() з

(n-2)

ступенями вільності

з

(n-2)

ступенями вільності

або

![]() .

(2.9.1)

.

(2.9.1)

Для 95%-ного рівня довіри:

![]() .

(2.9.2)

.

(2.9.2)

Приклад 8. Побудувати інтервали довіри для параметрів та лінійної регресійної моделі, розрахованої в прикладі 1 (рівень довіри — 95%).

Рішення: Інтервали довіри для параметра :

![]()

або

![]()

Інтервали довіри для параметра

![]() або

або

![]()

Висновок: інтервали довіри для параметра сталіші, ніж для параметра .

Завдання 35. Побудувати інтервали довіри для параметрів та лінійної регресійної моделі, розрахованої в завданні 4 (рівень довіри — 95%).

Завдання 36. Побудувати інтервали довіри для параметрів та лінійної регресійної моделі, розрахованої в завданні 8 (рівень довіри — 95%).

Завдання 37. Побудувати інтервали довіри для параметрів та лінійної регресійної моделі, розрахованої в завданні 10 (рівень довіри — 95%).

Завдання 38. Побудувати інтервали довіри для параметрів та лінійної регресійної моделі, розрахованої в завданні 11 (рівень довіри — 95%).

Завдання 39. Оцінюємо таку регресію:

У=2300 + 10,12х;

n=28.

Перевірити значимість нахилу при 95%-ному рівні довіри. Побудувати 90%-ний інтервал довіри для нахилу.