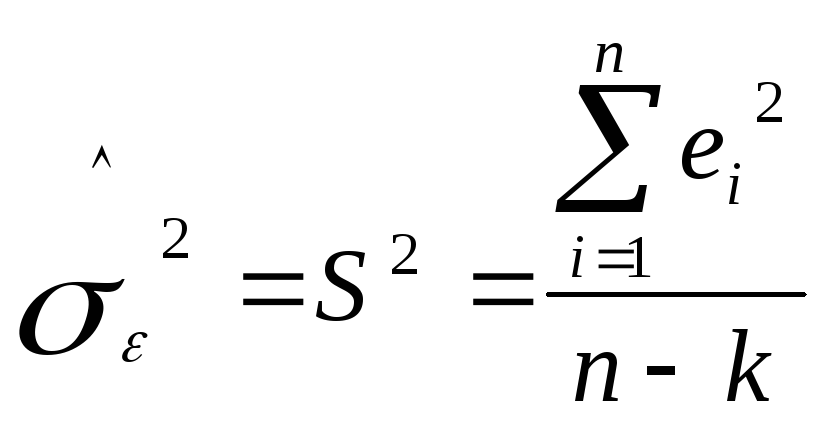

5. Оцінка дисперсії випадкової величини :

,

(2.6.5)

,

(2.6.5)

де к — кількість параметрів, що оцінюється в регресійній моделі. Для простої лінійної регресії:

.

(2.6.6)

.

(2.6.6)

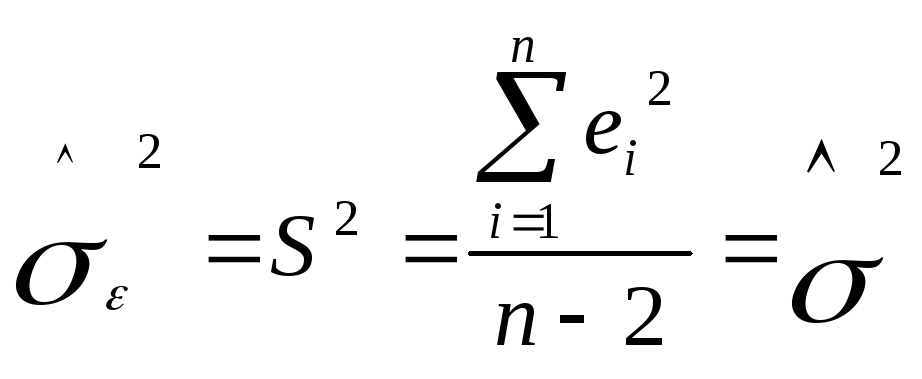

Середнє квадратичне відхилення оцінки дисперсії:

.

(2.6.7)

.

(2.6.7)

Оскільки

випадкова величина

![]() — неспостережувана, то і її дисперсію

неможливо обчислити, тому на практиці

дисперсія випадкової величини

— неспостережувана, то і її дисперсію

неможливо обчислити, тому на практиці

дисперсія випадкової величини![]() замінюється на свою оцінку.

замінюється на свою оцінку.

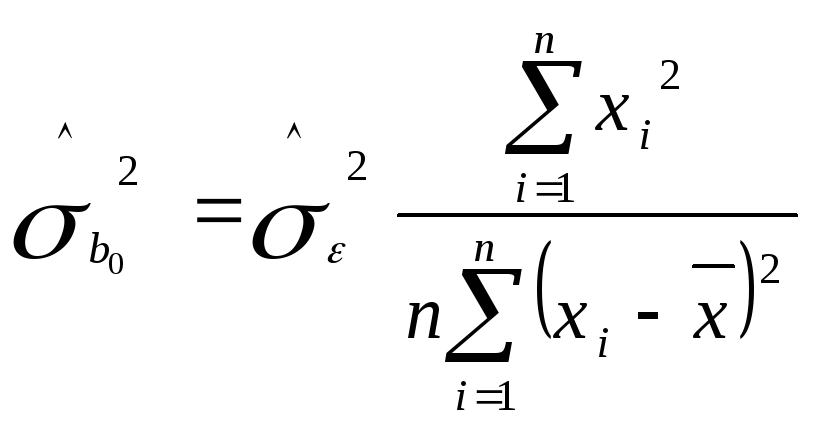

У

виразах (2.6.2) та (2.6.4) дисперсія параметрів

b0

та b1

— невідома, оскільки

вона залежить від дисперсії помилок

![]() випадкової

величини

випадкової

величини

![]() ,

котру неможливо спостерігати. Отже, для

параметрівb0

та b1

дійсна

дисперсія замінюється своєю оцінкою

[5]:

,

котру неможливо спостерігати. Отже, для

параметрівb0

та b1

дійсна

дисперсія замінюється своєю оцінкою

[5]:

;

(2.6.8)

;

(2.6.8)

(2.6.9)

(2.6.9)

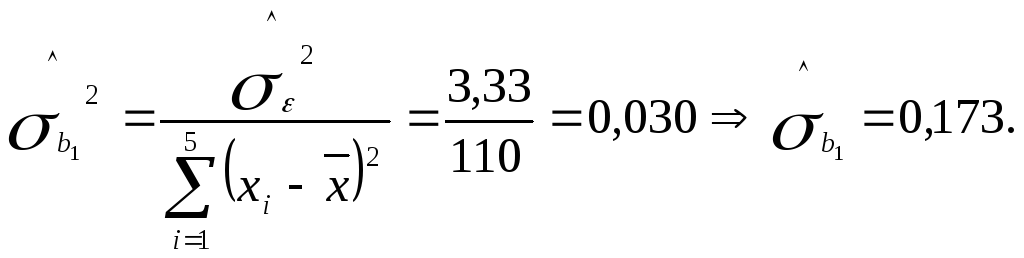

Приклад 5. Визначити оцінку дисперсії та середнього квадратичного відхилення для параметрів b0 та b1 лінійної регресійної моделі, побудованої в прикладі 1.

Рішення:

Для параметра b1:

Для параметра b0:

Завдання 21. Визначити оцінку дисперсії та середнього квадратичного відхилення для параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 4.

Завдання 22. Визначити оцінку дисперсії та середнього квадратичного відхилення для параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 8.

Завдання 23. Визначити оцінку дисперсії та середнього квадратичного відхилення для параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 10.

Завдання 24. Визначити оцінку дисперсії та середнього квадратичного відхилення для параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 11.

Завдання 25. Маємо таку інформацію:

;

n

= 40

;

n

= 40

а)

визначити

![]() ;

б) визначити

;

б) визначити

![]() .

.

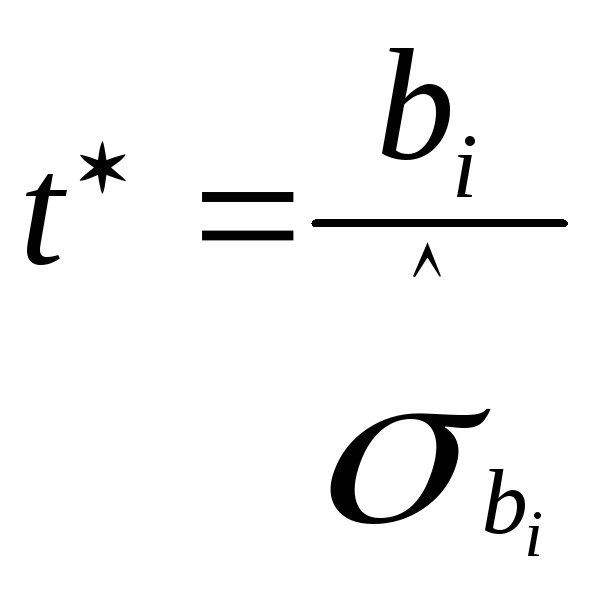

Перевірка значимості параметрів b0 та b1 вибіркової лінійної регресійної моделі за допомогою t-теста Стьюдента

t-тест Стьюдента для перевірки значимості параметрів b0 та b1, визначених методом найменших квадратів, має вигляд:

.

(2.7.1)

.

(2.7.1)

За

таблицею t-розподілу

Стьюдента визначають

![]() — критичне значення

з (n-2)

ступенями вільності та 5%-рівнем

значимості.

— критичне значення

з (n-2)

ступенями вільності та 5%-рівнем

значимості.

Якщо

![]() ,

то параметр bi

—

статистично значимий [5].

,

то параметр bi

—

статистично значимий [5].

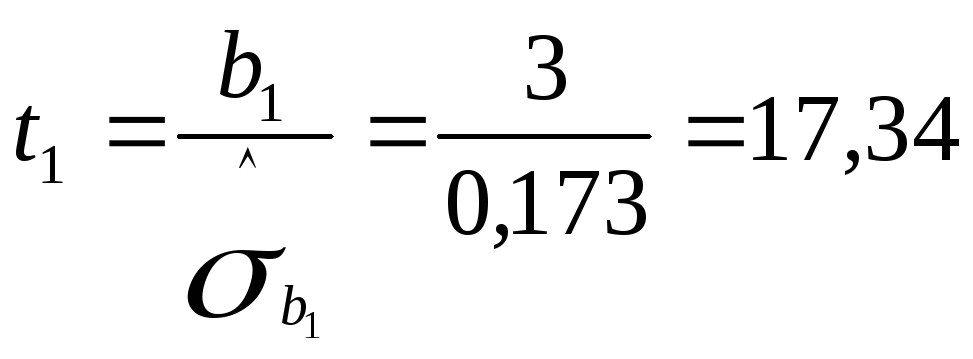

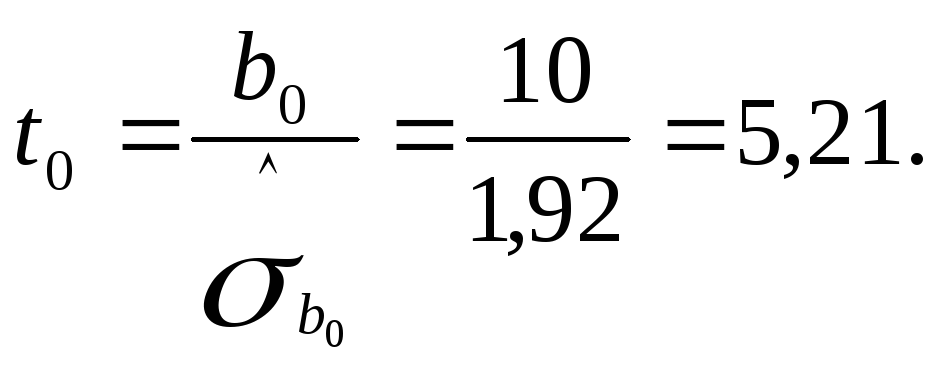

Приклад 6. Перевірити значимість параметрів b0 та b1 лінійної регресійної

моделі, побудованої в прикладі 1, за допомогою

t-теста Стьюдента.

.

Рішення:

Для параметра b1 та b0:

;

;

Примітка:

![]() та

та

![]() розраховані в прикладі 5. За таблицею

t-розподілу

Стьюдента визначимо

розраховані в прикладі 5. За таблицею

t-розподілу

Стьюдента визначимо

![]() —

критичне значення з n-2=5-2=3

— ступенями вільності та 5%-рівнем

значимості:

—

критичне значення з n-2=5-2=3

— ступенями вільності та 5%-рівнем

значимості:

![]() .

.

Оскільки, t1=17,34 > tкр.=3,182;

t2 = 5,21 > tкр.=3,182.

Отже, параметри b1 та b0 статистично значимі.

Завдання 26. Перевірити значимість параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 4, використавши t-тест Стьюдента.

Завдання 27. Перевірити значимість параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 8, використавши t-тест Стьюдента.

Завдання 28. Перевірити значимість параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 10, використавши t-тест Стьюдента.

Завдання 29. Перевірити значимість параметрів b0 та b1 лінійної регресійної моделі, побудованої в завданні 11, використавши t-тест Стьюдента.

2.8. t-тест Стьюдента для оцінки значимості