Ссудные процент и спрос на заемные средства и их предложение

Ссудный процент - это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент обычно выражается через ставку этого процента за год. Предположим, что ставка ссудного процента составляет 10% в год. Это означает, что поставщикам средств будет уплачено 10 центов за каждый доллар, который они позволили использовать другим в течение одного года. В конце года каждый из купленных долларов будет возвращен с 10-процентной премией за его использование. Лицо, желающее иметь средства, должно платить 10% в год за каждый

занятый доллар.

Торговля использованием средств ведется на различных финансовых рынках. Те, кто желает дать в долг, предлагают заемные средства через эти рынки. Равновесная ставка ссудного процента - это такая его ставка, при которой объем предлагаемых заемных средств равняется их количеству, соответствующему платежеспособному спросу.

На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не могут влиять на рыночную ставку ссудного процента. Они принимают существующие цены. Спрос каждого отдельного заемщика составляют лишь небольшую часть общего предложения заемных средств. Аналогично каждый заимодатель предлагает лишь небольшую долю от общей суммы спроса на заемные средства.

И в действительности ни одно лицо или фирма, ни одна из даже крупнейших корпораций не берет взаймы значительной доли общих заемных средств, предлагаемых на рынке за год. Заемщиками прежде всего являются предпринимательские фирмы, использующие заемные средства для финансирования нового капитала, индивидуальные потребители, которые берут взаймы средства для финансирования покупок товаров длительного пользования (автомобиля, дома и т.п.). Правительства также берут на рынках заемные средства для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения.

Те, кто поставляют средства заемщикам, называются сберегателями. Сберегатели выделяют часть своего текущего дохода для использования другими и получают за это компенсацию в виде ссудного процента. Банки, компании по страхованию жизни и другие специализированные финансовые фирмы и брокеры действуют как посредники между сберегателями и теми, кто желает занять средства. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков.

Как ставка ссудного процента воздействует на инвестиционные решения: краткосрочные инвестиции

Инвестирование - это процесс пополнения или добавления капитальных фондов. Инвестирование представляет собой приток нового капитала в данном году. Капитальные фонды "снашиваются" в производстве. Запасы материалов и полуфабрикатов используются и уменьшаются во время производственного процесса, а машины стареют физически или морально и должны заменяться. Темп, с которым физически изнашивается капитал, называется физическим износом. Если новые приобретения капитала меньше, чем физический износ существующих капитальных фондов, инвестиции в данном году будут выражаться отрицательной цифрой.

Фирмы производят инвестиции, поскольку новый капитал позволяет им увеличивать свои прибыли. При инвестировании фирма должна решить, будет ли за определенное выбранное время увеличение прибылей, приносимое инвестициями, больше стоимости издержек. Альтернативной стоимостью инвестирования некоторого количества долларов будет рыночный процент с капитала, взятый по сумме средств, необходимых для приобретения нового капитала.

Суть инвестиционного решения может быть проиллюстрирована упрощенным примером. Предположим, производитель сыра может продать сыр немедленно или позволив ему дозреть. Предположим, что созревание сыра улучшает его качество. Покупатель готов платить более высокую цену за зрелый сыр, а не за свежий. Созревание сыра означает, что фирма откладывает получение прибыли от его продажи на 1 год. Созревание также включает другие издержки по хранению и по поддержанию условий для созревания сыра. Будут также еще и издержки по страхованию и другие издержки, в том числе по оплате труда в процессе созревания сыра.

Складирование сыра для созревания сроком на 1 год - это инвестирование средств, так как на их величину возрастают размеры незавершенного производства фирмы. В этом случае капиталовложение будет делаться с окупаемостью через 1 год. Предположим, рыночная ставка ссудного процента - 10%. Таким образом, для финансироания своих инвестиций в созревание сыра сроком на 1 год фирме на этот год требуются средства для покрытия повышенных издержек производства. Поскольку сыр не будет продан немедленно, не будет и текущей прибыли для покрытия этих издержек. Фирма может занять эти средства у заимодавца по ставке процента с капитала в 10%. Впрочем фирма может и сама финансировать инвестиции, используя собственные средства, если они есть. При этих условиях фирма отказывается от возможности дать взаймы эти средства другому заемщику под 10%. Таким образом, нет никакой разницы в том, будет ли фирма получать или использовать свои собственные средства для инвестиций. Возможные издержки инвестирования в обоих случаях -10%.

Предположим, что цена за фунт свежего сыра в данном году — 3 доллара. Эти 3 доллара текущей цены сыра представляют собой те средства, которые фирма должна занять или взять их из собственной прибыли, чтобы инвестировать их в каждый фунт сыра. Каждый фунт сыра, который фирма желает произвести зрелым, требует "жертвы" в 3 доллара, представляющую собой тот доход, который фирма могла бы заработать, если бы сыр был продан на рынке по текущим условиям: поскольку ставка ссудного процента равна 10, фирма должна принять на себя предельные издержки по 10% от 3 каждых долларов, или 30 центов в год на каждый фунт складируемого сыра.

Фирма знает, что цена сыра с возрастом в 1 год будет 3 доллара 60 центов за фунт, если он будет продан в следующем году. Если бы не было других издержек, связанных с дозреванием сыра, фирма получила бы 20% прибыли с каждого фунта сыра после 1 года его складирования, так как зрелый сыр продается с 20-процентной надбавкой к цене по сравнению со свежим сыром. Сыр, пока он зреет, является частью капитала фирмы. Он представляет собой сегодняшний товар, превращаемый в будущий.

ТАБЛИЦА 6.1.1. Отдача и величина однолетней инвестиции

|

Количество фунтов скла-диро-ванного сыра |

Общее капиталовложение (об- щая стоимость сыра, заложенного на хранение) (долл.) |

Предельные капиталовложения (предельная стоимость сыра) (долл.) |

Предельный процент с капитала (долл.) |

Предельные издержки хранения (долл.) |

Предельные издержки производ-ства (долл.) |

Предельный доход с инвестиции (долл.) |

Предельная прибыль (долл.) |

|

100 |

300 |

300 |

30 |

10 |

340 |

360 |

20 |

|

200 |

600 |

300 |

30 |

20 |

350 |

360 |

10 |

|

300 |

900 |

300 |

30 |

30 |

360 |

360 |

0 |

|

400 |

1200 |

300 |

30 |

40 |

370 |

360 |

-10 |

|

500 |

1500 |

300 |

30 |

50 |

380 |

360 |

-20 |

|

600 |

1800 |

300 |

30 |

60 |

390 |

360 |

-30 |

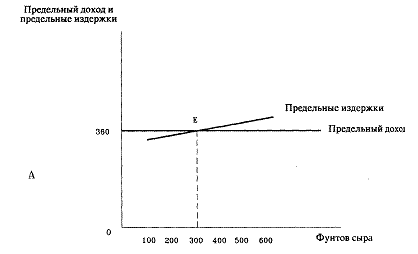

Табл. 6.1.1 показывает, как повышаются предельные издержки при наращивании складируемого количества сыра на каждую 100-фунтовую его партию. Для иллюстрации всех влияний на инвестиционное решение издержки созревания делятся по соответствующему числу категорий. Фирма продает и зрелый и недозревший сыр на конкурентном рынке. Она может продать весь зрелый сыр по истечению года по рыночной цене 3,6 доллара за фунт.

Первая колонка табл. 6.1.1 показывает количество фунтов складируемого сыра. Вторая - дает информацию о стоимости заложенного на хранение сыра. Вторая колонка при этом отражает тот доход, от которого фирма отказывается, не продавая сыр немедленно по окончанию его производства. Они представляют собой общие издержки производства сыра, (включая нормальную прибыль) и одновременно стоимость инвестиций в долларах. Фирма должна финансировать эти издержки или займами или отказом от процента по доходу, который могла получить от немедленной продажи сыра.

В третьей колонке подсчитаны предельные издержки по хранению сыра. Каждый раз, когда на хранение закладываются еще 100 фунтов сыра, предельная его стоимость - 300 долларов. При ставке процента с капитала в 10% фирма, таким образом, теряет по 30 долларов предельного процента с капитала на каждые 100 фунтов выдерживаемого сыра. Это показано в четвертой колонке табл. 6.1.1.

Существуют также и издержки по хранению сыра. Пятая колонка таблицы показывает, как предельные издержки по хранению сыра варьируются в зависимости от количества сыра. Предполагается, что предельные складские издержки на каждый фунт закладываемого на хранение сыра возрастают. Когда складируются только 100 фунтов, предельные складские издержки равны 10 центам за фунт. Когда хранятся 200 фунтов, предельные складские издержки - 20 за фунт. Предельные складские издержки возрастают на 10 центов на фунт на каждые 100 фунтов роста складируемого сыра. Пятая колонка показывает, что предельные складские издержки составляют 10 долларов, когда хранятся 100 фунтов, и возрастают до 60 долларов, когда закладывается на хранение 600 фунтов.

Седьмая колонка таблицы показывает предельный доход с инвестиций. Поскольку зрелый однолетний сыр может быть продан по 360 долларов за каждую 100-фунтовую партию, предельный доход с инвестиций все время равен 360 долларов, если сыра по 100 фунтов в партии.

Фирма, максимизирующая прибыль, инвестирует в качество сыра так, что предельный доход с инвестиций равняется сумме всех предельных издержек, связанных с процессом вызревания сыра. Можно видеть, сравнивая колонки 6 и 7, что фирма способна увеличивать прибыли, если она наращивает складирование сыра, но сохраняет его в количестве менее чем 300 фунтов. Например, если складируется только 100 фунтов, то предельный доход в 360 долларов превышает предельные издержки в 340 долларов, и фирма увеличивает в итоге прибыль на 20 долларов. Последняя колонка таблицы показывает, что предельная прибыль положительна тогда, когда предельный доход с инвестиции превышает предельные издержки. Максимизирующий прибыль уровень - это 300 фунтов складируемого сыра. Для инвестирования в этом случае фирме необходимо 900 долларов.

График А, рис. 31, показывает, как сумма всех предельных издержек, связанных с производством однолетнего сыра, возрастает с ростом объема складируемого сыра. При данном предельном доходе с инвестиций в 360 долларов, в расчете на 100-фунтовые партии сыра, максимизирующий прибыль объем инвестиций соответствует складированию 300 фунтов сыра (точка Е).

Табл. 6.1.2 переводит данные из табл. 6.1.1 в проценты для того, чтобы показать, как прибыльность инвестиций может быть оценена сравнением их окупаемости в процентах с рыночной ставкой ссудного процента, которая также выражается в процентах. Первая колонка табл. 6.1.2 показывает общее количество складируемого сыра. Вторая колонка показывает предельную норму окупаемости инвестиций (r), которая является чистым доходом в результате инвестиций, выраженным в процентах от каждого дополнительно инвестируемого доллара. В этом случае предельная норма окупаемости для каждых ста складируемых фунтов равняется:

100% [пред. доход с инв. — (пред. изд. пр-ва + пред. складские изд-ки)]

предельные издержки производства

ТАБЛИЦА 6.1.2. Предельная норма окупаемости однолетних инвестиций

|

Фунты складируемого сыра |

Предельная норма окупаемости (r) (в %) |

Ставка ссудного процента (i) (в °/о) |

Предельная чистая окупаемость инвестиций (r-i) (в %) |

|

100 |

16,66 |

10 |

6,66 |

|

200 |

13,33 |

10 |

3,33 |

|

300 |

10,00 |

10 |

0 |

|

400 |

6,66 |

10 |

-3,33 |

|

500 |

3,33 |

10 |

-6,66 |

|

600 |

0 |

10 |

-10,00 |

Предельная норма окупаемости инвестиций (окупаемости инвестиций за год. - Ред.) определяется вычитанием всех предельных издержек, связанных с инвестициями за исключением предельных издержек по ставке процента с капитала, и выражает результат в процентах от всех инвестированных средств. Средства, инвестированные в этом случае, выражаются через предельные издержки производства сыра, закладываемого на вызревание. Например, предельная окупаемость для первых 100 фунтов

![]()

Вторая колонка табл. 6.1.2 показывает что г уменьшается, по мере того как инвестируется все больше сыра. Третья колонка показывает рыночную ставку ссудного процента, равную 10%, независимо от количества инвестированных средств.

Разница между предельной окупаемостью инвестиций г и ставкой ссудного процента I называется предельной чистой окупаемостью инвестиций.

r-i = предельная чистая окупаемость инвестиций , (18)

представляющая собой разницу между предельной нормой окупаемости инвестиций и предельной ставкой процента с капитала, которая в данном случае все время равна 10%, независимо от стоимости инвестиций.

До тех пор пока r не меньше i, фирма может получать дополнительную прибыль, оставляя дозревать больше сыра. Равновесные годовые инвестиции в зрелый сыр в этом случае будут составлять 900 долларов, требующихся для финансирования издержек хранения 300 фунтов сыра. При этом объеме инвестиций фирма зарабатывает доход, который точно равен рыночному ссудному проценту. Любые инвестиции выше этого уровня обернутся отрицательной чистой окупаемостью и уменьшат прибыли фирмы.

Максимизирующий прибыль уровень инвестиций - это такой уровень, при котором предельная их окупаемость равняется ставке процента с капитала. Этот пример показывает, что если только фирма может получать от инвестиций предельную норму окупаемости (r), большую, чем ставка процента (i), по которой средства могут быть заданы (или даны в ссуду), фирма решит платить за займы, производимые для финансирования инвестиций.

График В, рис. 31, изображает изменение предельной нормы окупаемости инвестиций и показывает, что равновесный объем инвестиций соответствует точке, в которой кривая предельной окупаемости пересекает линию, отражающую ставку ссудного процента.

Рис. 31. Краткосрочные инвестиции

Фирма продолжает инвестировать в хранение сыра до точки, в которой предельные складские издержки сравниваются с предельной отдачей от инвестиций (график А). Чтобы максимизировать прибыль, фирма инвестирует до тех пор, пока предельная норма окупаемости инвестиций (предельная окупаемость за год.-Ред.) не сравняете» с рыночной ставкой ссудного процента.

Кривая, обозначенная как "предельная норма окупаемости", показывает кривую спроса фирмы на фонды для инвестиций. Она показывает количество заемных средств, на которые у фирмы для ее инвестиций есть спрос при любой возможной рыночной ставке процента с капитала. Чем выше рыночная ставка ссудного процента, тем на меньшее количество заемных средств есть спрос. Спрос на заемные средства определяется в этом случае текущей ценой свежего сыра, ценой сыра зрелостью в 1 год и складскими издержками в расчете на хранение 1 фунта сыра в течение года.