7.2. Витрати виробництва. Собівартість продукції.

Процес створення і доведення до споживачів необхідних життєвих благ одночасно являє собою процес споживання (засобів і предметів праці, робочої сили). Життєві блага, отже, виступають прямим результатом цілеспрямованих затрат минулої (уречевленої у засобах виробництва) і живої праці людей. За умов, коли люди у процесі господарської діяльності вступають у взаємовідносини через, купівлю-продаж товарів, затрати праці, природним вимірником яких є робочий час, набувають вартісної (грошової) форми і роздвоюються на затрати суспільства та затрати окремих підприємств, створюючи тим самим основу, на якій базується весь механізм відтворення планомірно-ринкової економіки.

Під

суспільними,

або

суспільно

необхідними, затратами (СНЗТ)

розуміють затрати абстрактної (безвідносно

до фаху) минулої та живої праці, яка

необхідна суспільству, для виготовлення

одиниці певного виду товару потрібної

якості при досягнутому рівні розвитку

виробництва. Суспільне необхідні затрати

становлять вартість товару

![]() ,

де с – вартість спожитих засобів

виробництва; q – нова вартість, створена

живою працею.

,

де с – вартість спожитих засобів

виробництва; q – нова вартість, створена

живою працею.

На

певному історичному етапі еволюції

виробництва знаряддя праці та технологія

досягають розвитку, який дає змогу

людині створювати за робочий день

вартість більшу, ніж потрібно для її

відтворення. Тому новостворена вартість

містить у собі вартість необхідного і

додаткового продукту:

![]() ,

деv

– вартість

необхідного продукту (вартісний

еквівалент продукту, що йде на відтворення

виробника); m – вартість додаткового

продукту (приріст вартості над вартістю

необхідного продукту).

,

деv

– вартість

необхідного продукту (вартісний

еквівалент продукту, що йде на відтворення

виробника); m – вартість додаткового

продукту (приріст вартості над вартістю

необхідного продукту).

Зміна вмісту новоствореної вартості видозмінює формулу вартості товару. Вона набуває такого вигляду:

![]()

Основою формування суспільних затрат (вартості виробництва товару) є індивідуальні затрати праці виробників, що функціонують у галузі. У дійсності товари виготовляються на окремих підприємствах, розміри та техніко-технологічне оснащення яких різні. Тому й затрати праці при виготовленні одиниці продукції у них будуть різними. Але на ринку всі ідентичні товари виступають єдиною масою і незалежно від затраченої кожним індивідуальним виробником праці продаються за єдиною ціною. Тобто ринок знеособлює затрати, усереднює їх і тим самим визначає, яку кількість праці коштує виробництво даного товару суспільству.

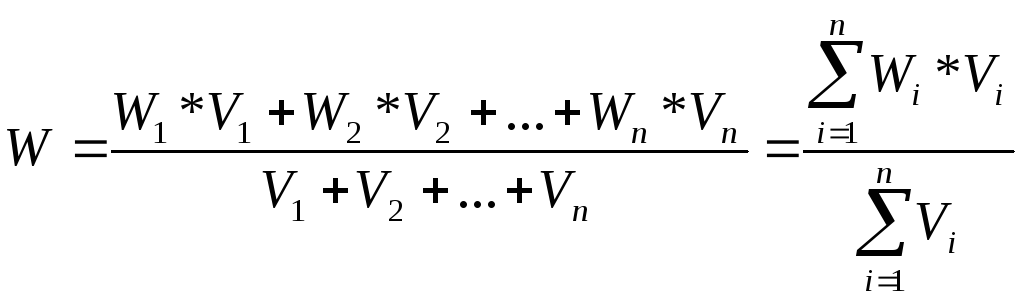

Суспільні затрати завжди тяжіють до індивідуальних затрат праці на тих підприємствах, які поставляють на ринок більшу масу продукції. Саме їх затрати точніше відображають типові або суспільно нормальні на даний конкретний час умови виробництва (якість і рівень технічної оснащеності, рівень інтенсивності та продуктивності праці, кваліфікації робітників тощо). Тому суспільні затрати визначатиме не середня арифметична, а середня зважена величина з різних індивідуальних затрат праці, яка враховує питому вагу продукції окремих виробників у загальному обсязі її виробництва. Така середня зважена матиме вигляд:

де W1, W2, … Wn —затрати минулої та живої праці окремих підприємств на виробництво одиниці даного виду товару; vi, v2, ..., vп —кількість вироблених підприємством одиниць даного товару за визначений проміжок часу; n – кількість підприємств, що виготовляють даний товар.

Формування середньої зваженої величини остаточно відбувається на ринку в процесі конкуренції виробників. І вирішальне значення у такому формуванні відіграють не стільки кількість підприємств або чисельність зайнятих на них робітників, скільки обсяги вироблюваної підприємствами продукції. Залежно від того, частка яких підприємств у загальному виробництві певного товару переважає на даний час, суспільні затрати праці наближатимуться до індивідуальних затрат праці групи кращих, середніх або гірших підприємств.

За умов ринкової економіки від суспільних затрат, що формує ринок, відокремлюються затрати на виробництво кожного підприємства. Затрати підприємства є дійсними матеріальними затратами на виготовлення товару, які складаються із затрат засобів і предметів праці, а також затрат на заробітну плату, науково-дослідні та проектно-конструкторські роботи тощо. Додатковий продукт виробляється на підприємствах завдяки винятковій властивості робочої сили створювати продукт більший, ніж потрібно для її відтворення. Тому підприємство не несе матеріальних затрат на виробництво додаткового продукту. Але його враховують затрати суспільства. Затрати суспільства кількісно перевищують. затрати підприємства на величину додаткового продукту. Ця різниця і створює для підприємства можливість перекривати затрати й одержувати прибуток.

Реалізація такої можливості вимагає від виробників зіставлення власних затрат із затратами суспільства. Таке зіставлення зумовлене економічною відокремленістю виробників. Як автономні виробничі одиниці підприємства відтворюються за рахунок коштів, виручених від реалізації виробленої продукції. Тому вони повинні обліковувати власні затрати, не допускати перевищення суспільне нормального рівня.

Облік підприємствами власних затрат, наступне їх зіставлення із затратами суспільства вимагають розв'язання проблеми зіставлюваності затрат. Справа в тому, що у натуральній формі затрати виробництва формуються з різних незіставлюваних видів затрат. Так затрати меблевої фабрики на виготовлення, наприклад, крісла включають затрати деревини, лаку, тканини, енергоносіїв, робочої сили тонн). Скласти такі затрати і визначити індивідуальні затрати фабрики на виготовлення крісла неможливо. Неможливим стає і порівняння із суспільними затратами, які виступають у вартісній формі.

Для зіставлення затрат потрібно різні види затрат підприємства і затрати суспільства, образно кажучи, привести до спільного знаменника, тобто зробити зіставлюваними. Для цього затрати підприємства повинні одержати вартісну (грошову) оцінку. Затрати підприємства у грошовій формі називають собівартістю продукції.

Залежно від функціонального призначення собівартість у господарській практиці поділяється на розрахункову, фабричну, виробничу, комерційну.

Розрахункова собівартість відображає затрати, що очікуються у періоді, на який розробляється виробнича програма. При визначенні такої собівартості виходять з існуючого на час розрахунку рівня затрат і передбачених у програмі заходів щодо організаційно-технічного вдосконалення виробництва.

Фактична собівартість відображає дійсний рівень, затрат, що склався за підсумковий період. Цей вид собівартості включає затрати, джерелом яких виступає додатковий продукт (штрафи, пеня, неустойки, збитки від стихійного лиха або скасування замовлень тощо) і використовується для пошуку шляхів зниження собівартості.

Виробнича собівартість складається із затрат на виготовлення товару і затрат на оплату праці управлінського та допоміжного персоналу, утримання офісів та ін.

Комерційна собівартість включає виробничу собівартість і затрати, пов'язані з реалізацією товару.

Перелічені види собівартості на різних підприємствах, які виготовлять однотипний товар, є різними. У цьому зв'язку «вділяють собівартість індивідуальну та суспільну.

Індивідуальна собівартість несе інформацію про умови виробництва, що склались у кожного конкретного товаровиробника. Індивідуальна собівартість – один із основних якісних показників у господарській діяльності, який відображає рівень ресурсного потенціалу та ефективність його використання на підприємстві. Суспільна собівартість є похідною від індивідуальної. Це узагальнена, усереднена (середня зважена) індивідуальна собівартість для даного виробу на різних підприємствах, яка визнана споживачами на ринку (суспільством) як прийнятна для них. Суспільна собівартість становить основу ринкової ціни товару.

Структура собівартості. Собівартість має досить складну внутрішню будову, або структуру. Розмежування різних елементів собівартості дає змогу здійснювати їх облік і на цій основі визначати загальний обсяг затрат, виявляти закономірності та тенденції їх динаміки, а з цим і шляхи зниження.

Структуру собівартості звичайно розглядають у двох площинах: за елементами затрат та за статтями калькуляції, під якою розуміють обчислення собівартості одиниці продукції. Наводимо основні складові собівартості продукції при її формуванні за різними ознаками:

За елементами затрат: сировина і основні матеріали; допоміжні матеріали, паливо, електроенергія, амортизація основних фондів; Заробітна плата (основна і додаткова), спеціальне страхування, інші затрати

За статтями калькуляції: сировина і матеріали; паливо і електроенергія на виробничі потреби; заробітна плата робітників: основна і додаткова; відрахування на соціальне страхування; затрати на підготовку й освоєння виробництва; затрати на утримання й експлуатацію устаткування; затрати на управління цехом, підприємством; затрати від браку; інші затрати: виробничого призначення, невиробничого призначення.

Структура собівартості за елементами затрат характеризує загальний економічний стан підприємства, висвітлює джерела перевитрат або економії, а також виявляє загальні погреби підприємства у матеріальних, трудових, фінансових ресурсах для їх дальшого збалансування з усіма розділами виробничої програми. Структура собівартості за елементами затрат визначається у розрахунку на повний обсяг виробництва.

Формування структури собівартості за статтями калькуляції має іншу мету. За її допомогою визначають вплив на величину собівартості перевищення строків освоєння випуску нової продукції, зміни обсягів виробництва, втрат від простоїв, браку, рекламацій тощо. Тому у цій структурі собівартості затрати уособлюються, групуються залежно від призначення та суб'єкта їх здійснення.

Дещо незвичним за назвою і принципом групування для вітчизняної практики є поділ затрат на постійні і змінювані, що поширений у країнах з розвинутою соціальне орієнтованою ринковою економікою. До постійних належать затрати, на загальну величину яких не впливають обсяги виробництва. Вони залишаються незмінюваними для діючого підприємства. Це затрати на виплату оренди (якщо орендуються приміщення, споруди, земля, засоби виробництва), сплата процентів за кредит, заробітна плата службовців, затрати на освітлення, опалення тощо.

Змінювані затрати прямо залежать від обсягів виробництва, хоча у розрахунку на одиницю продукції вони за інших рівних умов залишаються незмінюваними. Це затрати на сировину, матеріали, тару, паливо, електроенергію, інші затрати чисто виробничого призначення. При будь-якому конкретному обсязі виробництва змінні затрати разом із постійними затратами становлять валові затрати підприємства.

Головне функціональне призначення поділу затрат на постійні і змінні затрати полягає у забезпеченні розрахункової основи для встановлення фірмою ціни, за якою вона пропонуватиме свою продукцію на ринку. Поділ, зокрема, дає змогу дослідити, як зростання обсягів реалізації впливатиме на загальні розміри затрат і грошові надходження фірми, визначити, з яких обсягів при бажаній для фірми ціні виробництво почне давати прибуток, у тому числі так званий цільовий (потрібний фірмі).

Безумовно, ринок може «не погодитися» з ціною, запропонованою фірмою, і скоригувати її у той чи інший бік. Якщо у фірми з'явиться можливість продавати продукцію за вищою ціною, то для одержання цільового прибутку необов'язково виробляти попередньо визначену кількість продукції. Розміри скорочення виробництва дають змогу з'ясувати залежність між масою товару та виручкою від її продажу; обчислити необхідний приріст виробництва і реалізації за умов, коли ринкова ціна виявиться меншою від встановленої фірмою.

Але при цьому не виключено, що у фірми просто не вистачить можливостей для нарощування виробництва до потрібного рівня, або збільшення товарної маси, навіть відносно невелике викличе обвальне падіння цін. Тут багато залежить від еластичності попиту та пропозиції. Можливі й інші випадки, коли єдиним надійним способом стабілізації економічного та фінансового стану підприємства буде зниження собівартості продукції.

Товаровиробник повинен прагнути до скорочення собівартості постійно, а не лише тоді, коли потрапляє у складне фінансово-економічне становище. Низька індивідуальна собівартість забезпечуватиме йому додатковий прибуток. І розміри такого прибутку будуть тим більшими, чим меншою буде індивідуальна собівартість порівняно із суспільною. Джерелом додаткового прибутку виступатиме частина вартості, яку не зможуть реалізувати товаровиробники, що перевищили суспільне допустимий рівень, врахований ринковою ціною. Ціна «зріже» перевитрати й одночасно додасть до індивідуальних затрат, які не досягають суспільного рівня. Ринок, віддаючи більше грошей покупців виробникам, які ефективніше господарюють, ніби виносить їм матеріальну подяку від суспільства за низьку собівартість.

У зниженні собівартості суспільство зацікавлене не менше, ніж виробники. Адже низька собівартість означає, по-перше, що виробництво функціонує ефективно і завжди обмежені ресурси суспільства, у тому числі природні, використовуються раціонально. По-друге, вивільнені завдяки їх раціональному використанню ресурси підуть на покриття нестачі існуючих або створення нових життєвих благ. По-третє, зниження індивідуальної собівартості більшістю виробників створює передумови для зниження цін на товари. Отже, для суспільства зниження собівартості при відсутності монополізації виробництва означає підвищення його добробуту. Зниження собівартості виробництва передбачає скорочення затрат на кожний елемент її структури.

Стимулювання активності, підприємництва, ощадливості тісно пов'язане з ціноутворенням. Розуміння суті ціни, механізму її утворення має особливо важливе значення для розуміння багатьох процесів господарського життя суспільства, вибору товаровиробником правильної тактики поведінки у різних економічних ситуаціях.

У спеціальній літературі ціна визначається як грошовий вираз вартості товару. Це означає, що ціна є об'єктивною економічною категорією, що вона виражає вартість товару у грошах, а тому повинна змінюватися відповідно до зміни вартості, але при цьому залежить і від купівельної спроможності грошової одиниці.

За капіталістичного товарного виробництва в основі товарних цін лежать не лише суспільно необхідні витрати виробництва, а й співвідношення між попитом і пропозицією:

![]() ,

,

де Цв – ціна виробництва, с- постійний капітал, v – змінний капітал, р – прибуток.

Загалом у процесі міжгалузевого переливу капіталу різниця у галузевих нормах прибутку, що виникають внаслідок відмінностей в органічній будові капіталу, значно згладжується шляхом відхилень цін від вартості. Середня норма прибутку, що утворюється при цьому, додається до витрат виробництва у різних галузях і точніше визначається за формулою:

![]() ,

,

де р´ – середня норма прибутку, с+ v – авансований капітал.

Якщо за простого товарного виробництва ціни визначались лише законом вартості, то за капіталістичного товарного виробництва вони, крім того, визначаються ще й дією законів додаткової вартості, попиту і пропозиції. Тому найпростіше визначення ціни за нових історичних умов таке: ціна – це грошове вираження ціни виробництва, взаємодії законів вартості, додаткової вартості та закону попиту і пропозиції.

З виникненням монополій, групових монополій (олігополій) процес ціноутворення значно ускладнюється, виникають монопольно високі ціни та монопольно низькі ціни. Внаслідок цього ціна виробництва перетворюється на монопольну ціну виробництва, яка виражається формулою:

![]() ,

,

де М – монопольна ціна виробництва, С – постійний капітал, V – змінний капітал, р – середній прибуток, p¹ – монопольно високий прибуток.

Монопольно високий прибуток привласнюють наймогутніші компанії, оскільки вони посідають монопольне становище у сфері виробництва та у сфері обігу. З урахуванням цього формулюється сучасне визначення ціни.

Ціна – грошове вираження монопольної ціни виробництва, в якій відображається дія законів вартості, додаткової вартості, монополізації виробництва, попиту та пропозиції, панування групових монополій (олігополій).

Економічна роль ціни реалізується через виконувані нею функції: 1) облікову; 2) розподільну; 3) стимулюючу.

Облікова функція ціни полягає у тому, що вона виступає засобом обліку суспільне корисної праці, тобто величини, яка поряд із суспільне нормальними затратами на виробництво й реалізацію враховує комплекс інших факторів, що зумовлюють суспільну потребу у певному товарі. Праця, що перевищує такий суспільний норматив, є марно затраченою пращею. Ринок (споживачі) її не визнає.

Ціни виконують розподільну функцію, перерозподіляючи вартість додаткового продукту між виробниками в середині галузі у процесі утворення вартості виробництва або між галузями при формуванні ринкової вартості.

Розподіляти та перерозподіляти вартість між галузями, сферами, соціальними групами ціни будуть і у випадку їх штучного відриву від власної економічної основи. Протягом всієї історії існування державної системи цін за її допомогою здійснювався перерозподіл вартості із сільського господарства, легкої та харчової промисловості у галузі важкої індустрії та машинобудування.

Стимулюючу функцію здатні нормально виконувати лише економічно обґрунтовані ціни, що базуються на ринковій вартості. Вони забезпечують усім нормально працюючим підприємствам відшкодування затрат і прибуток, достатній для господарювання на комерційній основі.

3а таких цін додатковий прибуток може утворитись, якщо індивідуальна собівартість буде меншою від суспільної, що міститься у ціні. Прагнення одержати додатковий прибуток, а з ним і переваги у споживанні, соціальному розвитку спонукають виробників до зниження собівартості вироблюваної продукції, впровадження техніко-технологічних і організаційних нововведень, переходу до випуску нової продукції з більш високими споживчими властивостями. Так ціни стимулюють НТП, сприяють розвитку і вдосконаленню виробництва, зростанню його ефективності.

Поряд з економічними ринкова ціна виконує і повну соціальну функцію. Врівноважуючи купівельноспроможний попит з наявною масою товарів, ціна створює економічну ситуацію, за якої товар завжди є на полицях магазинів і у цьому розумінні стає рівнодоступним для кожного члена суспільства. Більше того, ринкова ціна дає змогу усунути таке соціальне шкідливе явище, як нерівність (часом кричущу) у споживанні життєвих благ, що спричинює постійну напруженість у суспільстві.