Відбір

показників Визначення

типу залежностіПостанова мети аналізу

жорстко детермінована стохастична

Побудова

моделі

Вибір методу аналіза

Вибір методу аналіза Збір

інформації

Реалізація рахункових процедур Побудова

моделі

Формулювання висновків

Рис. 1.6. Укрупнена схема факторного аналізу

|

Явища розвиваються самостійно; зв’язку між ними немає (ефект ложної кореляції) |

Явище 1 (причина) породжує явище 2 (наслідок) |

Явища 2 і 3 мають загальну причину – явище 1 |

Детерміновані (причинно-наслідні) зв’язки)

Рис. 1.7. Види взаємозв’язку між явищами.

Рис.1.8. Класифікація факторних показників

В процесі аналізу необхідно прагнути до найбільш детального кількісного вимірювання факторів, а в тих випадках, коли сучасні методи розрахунків не дозволяють цього зробити, слід встановлювати напрямки впливу (позитивне чи негативне) даного фактора.

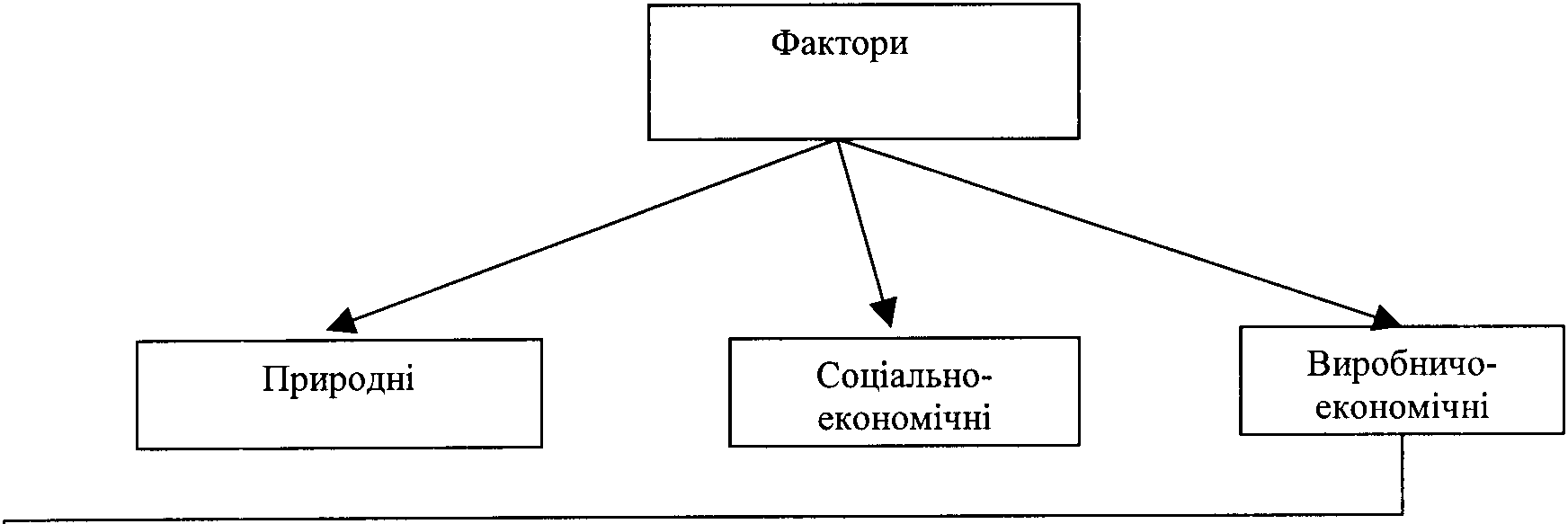

Фактори можна класифікувати за певними ознаками, що дозволяє глибше розібратися в сутності господарчих процесів та їх результатах, точніше оцінити значення кожного фактора в формуванні рівня вивчаємих показників.

Усі фактори, які впливають на результати фінансово-господарчої діяльності, можна підрозділити на природні, соціально-економічні, які сприяють найкращому використанню ресурсів підприємства, та виробничо-економічні, які характеризують використання виробничих ресурсів підприємства.

Природні фактори не здійснюють систематичного впливу на результати діяльності підприємств.

До соціально-економічних відносяться, наприклад, рівень освіти кадрів, організація культурно-масової роботи, умови житла та ін. На сучасному етапі ці фактори вивчені дуже мало, розглядаються переважно виробничо-економічні фактори.

За значимістю вони поділяються на основні та другорядні. До основних відносяться фактори, які впливають на результати роботи підприємства. До другорядних - ті, які не впливають на результати роботи підприємства.

За ступенем залежності від трудового внеску колективу підприємства фактори поділяються на залежні (внутрішні) та незалежні (другорядні). Для оцінки результатів роботи підприємства головними є залежні фактори.

За часом дії фактори бувають постійні та часові (змінні). До перших відносяться фактори, які безперервно діють в процесі господарчої діяльності, до других - фактори, які діють певний період часу.

В залежності від того, чи діють фактори на усіх підприємствах чи в окремих галузях, їх поділяють на загальні та специфічні.

За характером дії фактори підрозділяють на екстенсивні та інтенсивні. Екстенсивні фактори характеризують відхилення результативного показника від плану, бази за рахунок змін його кількісних характеристик, збільшення обсягу продукції за рахунок додаткового залучення робітників, витрат на матеріали в результаті скорочення норм витрат та ін. Інтенсивні фактори характеризують відхилення результативного показника від плану, бази за рахунок змін його якісних характеристик: збільшення обсягу продукції за рахунок зросту продуктивності праці, випуску продукції на одиницю устаткування та ін.

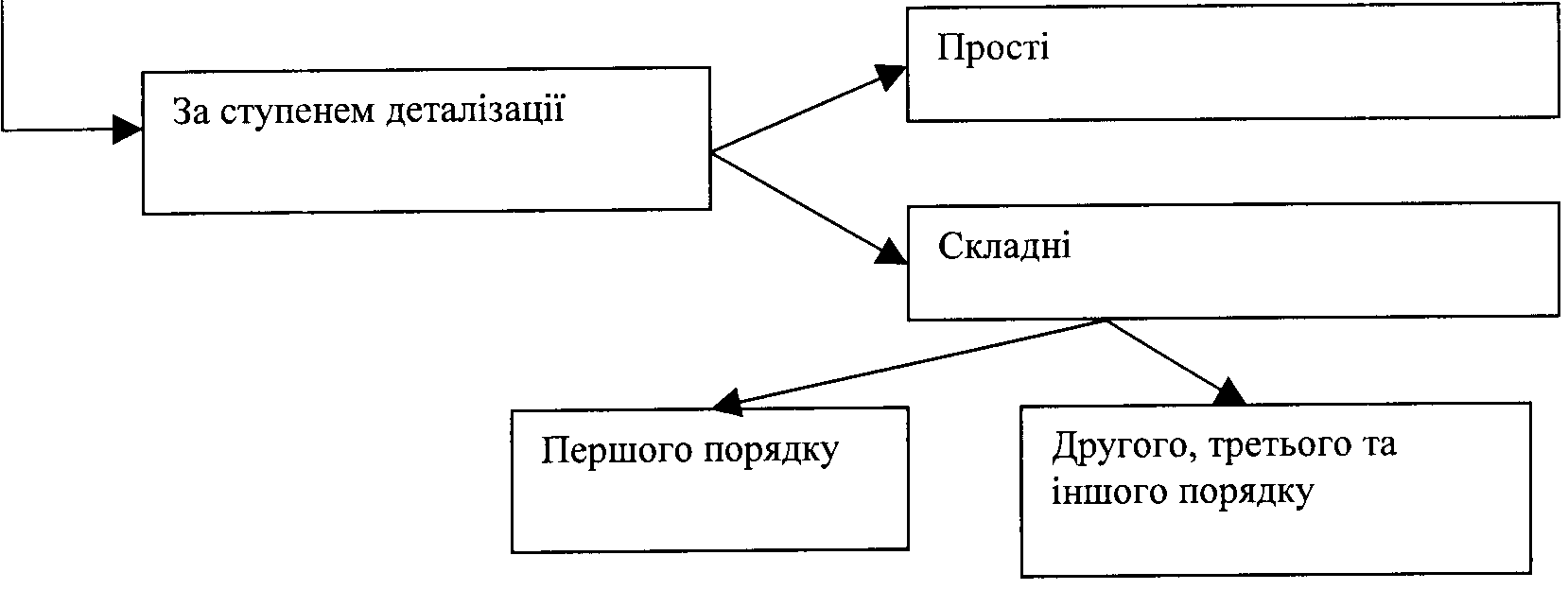

За ступенем деталізації фактори підрозділяють на прості та складні, за можливістю вимірювання - на ті, що піддаються, та ті, що не піддаються виміру.

Одні й ті ж фактори, в залежності від того, до якого показника визначають їх вплив, можуть бути як прямі, так і непрямі, тобто ті, що впливають на результативний показник через які-небудь ланки. Тому відрізняють фактори першого, другого та ін. порядку.

Оскільки на результативний показник впливають багато взаємопов'язаних факторів, необхідна їх систематизація. Взаємозалежність між результатами та факторними показниками може бути пряма, детермінована чи непряма, тобто стохастична. Вплив детермінованих факторів складає приблизно 85-90%. Тому увага приділяється вивченню цих факторів.

Скласти факторну систему - це подати результативний показник у вигляді алгебраїчної суми, добутку чи частки від ділення факторних показників, які здійснюють вплив на результативний показник.

Побудова моделей факторних систем здійснюється від загального до детального (часткового), приближуючись до простих факторів.

Факторна система може бути зображена математично чи схематично, тому розрізняють математичні та структурно-логічні моделі. За допомогою структурно-логічних моделей можна визначити наявність та напрямок зв’язку між результативним та факторним показниками.

Економічний показник – це кількісна і якісна характеристика явища, процесу або фінансових результатів.

В залежності від ознак можна запропонувати таку класифікацію показників:

I. За властивістю явищ і процесів:

кількісні показники;

якісні показники.

II. За ступенем використання:

загальні;

специфічні.

III. За способом утворення:

первинні;

похідні;

синтетичні (інтегральні).

IV. За способом розрахунку:

абсолютні;

відносні.

Пропонується порядок розрахунку основних оціночних показників, що з них залежно від конкретної мети аналізу можна вибрати відповідну кількість показників для дослідження їх в динаміці по підприємству (таблиця 1.2)

Таблиця 1.2