Finansovyy_analiz / Фінансовий аналіз для студентів / Финансовый анализ / набор

.doc

![]()

де

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Ймовірність затримки платежів, що мають різне значення показника Q, наведено в табл. 7.4.

Таблиця 7.4.

|

Значення Q |

+ 0,21 |

+ 0,48 |

+ 0,002 |

– 0,026 |

– 0,068 |

– 0,087 |

– 0,107 |

0,131 |

–0,164 |

||||||||

|

Ймовірність затримки платежів, % |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

20 |

10 |

|||||||

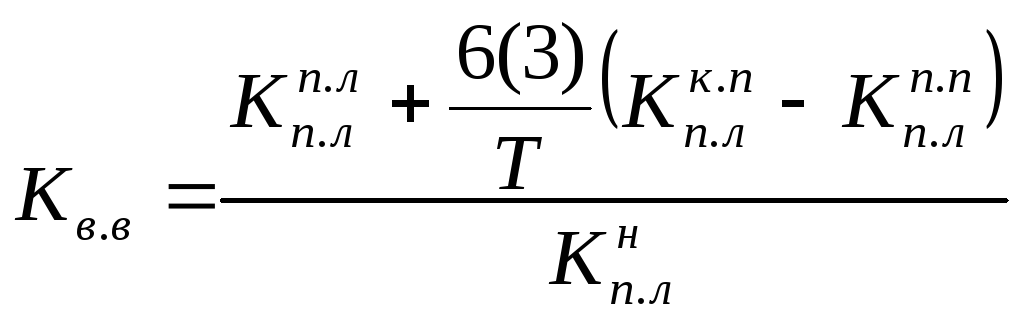

У вітчизняній практиці з метою прогнозування платоспроможності підприємства розраховують коефіцієнт відновлення (втрати) платоспроможності.

де

![]() — фактичний коефіцієнт поточної

ліквідності відповідно на початок і

кінець періоду;

— фактичний коефіцієнт поточної

ліквідності відповідно на початок і

кінець періоду;

![]() — нормативний рівень коефіцієнта

поточної ліквідності;

— нормативний рівень коефіцієнта

поточної ліквідності;

![]() — тривалість звітного періоду, міс.;

— тривалість звітного періоду, міс.;

6(3) — період відновлення (втрати) платоспроможності, міс.; за період відновлення платоспроможності прийнято 6 міс., період втрати — 3 міс.

Отже, алгоритм розрахунку

коефіцієнта

![]() являє собою конструкцію, в чисельнику

якої прогнозне значення коефіцієнта

поточної ліквідності, розраховано на

перспективу, а в знаменнику — його

нормативний рівень. Показник відображує

наявність реальної можливості у

підприємства відновлювати або втрачати

платоспроможність протягом певного

періоду.

являє собою конструкцію, в чисельнику

якої прогнозне значення коефіцієнта

поточної ліквідності, розраховано на

перспективу, а в знаменнику — його

нормативний рівень. Показник відображує

наявність реальної можливості у

підприємства відновлювати або втрачати

платоспроможність протягом певного

періоду.

Підставою для визнання структури балансу підприємства незадовільною, а підприємства — неплатоспроможним є виконання однієї з таких умов:

а) коефіцієнт поточної ліквідності на кінець звітного періоду має значення менше ніж 2;

б) коефіцієнт забезпеченості власними оборотними коштами на кінець звітного періоду менший за 0,1.

Якщо жодна з названих умов

не виконується, оцінюється можливість

відновлення платоспроможності

підприємства. Для цього

визначають прогнозне значення коефіцієнта

поточної ліквідності на кінець так

званого «періоду відновлення

платоспроможності», що дорівнює 6 міс.,

і зіставляють його з нормативним рівнем.

Якщо значення показника

![]() не менше за 1, підприємство протягом 6

міс. спроможне вийти на нормативний

рівень коефіцієнта поточної ліквідності

та відновити свою платоспроможність.

Якщо

не менше за 1, підприємство протягом 6

міс. спроможне вийти на нормативний

рівень коефіцієнта поточної ліквідності

та відновити свою платоспроможність.

Якщо

![]() < 1, то підприємство швидше за все не

матиме такої можливості.

< 1, то підприємство швидше за все не

матиме такої можливості.

У разі відсутності підстав

для визнання структури балансу

незадовільною досліджують ймовірність

втрати підприємством

платоспроможності. У

цьому випадку також розраховують

прогнозне значення коефіцієнта поточної

ліквідності на кінець періоду, але

такого, що дорівнює 3 міс., і зіставляють

його із своїм нормативом. Якщо значення

![]() буде меншим за 1, то підприємство

найближчим часом не зможе виконувати

свої зобов’язання перед кредиторами,

якщо

буде меншим за 1, то підприємство

найближчим часом не зможе виконувати

свої зобов’язання перед кредиторами,

якщо

![]() буде більшим за 1, то втрата платоспроможності

підприємству не загрожує.

буде більшим за 1, то втрата платоспроможності

підприємству не загрожує.

Незважаючи на простоту розрахунку, алгоритм коефіцієнта відновлення (втрати) платоспроможності не враховує ніяких заходів, яких кожне підприємство вживатиме в разі виникнення незадовільної структури балансу.

Саме тому в практиці роботи внутрішніх аналітиків підприємства часто виникає потреба в застосуванні певного комплексного показника, відповідні значення якого вкажуть на ступінь наближення фінансових труднощів. При цьому обов’язково враховуються особливості діяльності конкретного підприємства, його величина, галузева належність. У свою чергу, специфіка діяльності підприємства визначає значущість різних коефіцієнтів в загальній картині його фінансового благополуччя. Склад групи фінансових коефіцієнтів, який стане найкращим показником платоспроможності, а також значення вагомих множників, які відображують ступінь значущості кожного з коефіцієнтів, як правило, встановлюють експертним шляхом.

Як комплексний індикатор фінансової стійкості деякі вчені пропонують таку комбінацію коефіцієнтів:

-

коефіцієнт оборотності запасів:

R1 = Виручка від реалізації / Середня вартість запасів;

-

коефіцієнт поточної ліквідності:

R2 = Оборотні активи / Короткострокові пасиви;

-

коефіцієнт структури капіталу:

R3 = Власний капітал / Залучений каптіл;

-

коефіцієнт рентабельності:

R4 = Прибуто звітного періоду / Підсумок балансу;

-

коефіцієнт ефективності:

R5 = Прибуток звітного періоду / Виручка від реалізації.

Отже, формула для оцінки фінансової стійкості матиме вигляд

![]() ,

,

де

![]() .

.

Нормативне значення коефіцієнта встановлюється підприємством самостійно і є для нього оптимальним.

Коефіцієнти 25, 25, 20, 20, 10 являють собою частку впливу кожного з чинників і пропонуються експертами.

Якщо

![]() ,

то фінансова ситуація на підприємстві

вважається стабільною, якщо

,

то фінансова ситуація на підприємстві

вважається стабільною, якщо

![]() вона

викликає занепокоєння. Чим суттєвіше

відхилення від значення 100 в менший бік,

тим складніша ситуація і вища ймовірність

того, що в підприємства протягом

короткострокового періоду виникнуть

фінансові труднощі.

вона

викликає занепокоєння. Чим суттєвіше

відхилення від значення 100 в менший бік,

тим складніша ситуація і вища ймовірність

того, що в підприємства протягом

короткострокового періоду виникнуть

фінансові труднощі.

Той факт, що внутрішні й

зовнішні аналітики розраховують і

досліджують показник

![]() ,

свідчить про те, що коли кожне підприємство

потенційно несе в собі ризик зниження

ліквідності і втрати платоспроможності.

Враховуючи економічну суть цих

характеристик фінансового стану, а

також методи розрахунку їх основних

показників, можна з упевненістю сказати,

що такий ризик залежить від обсягів,

структури та складу поточних активів

і пасивів, які, в свою чергу, формуються

в результаті проведення обраної

підприємством політики управління

активами та пасивами.

,

свідчить про те, що коли кожне підприємство

потенційно несе в собі ризик зниження

ліквідності і втрати платоспроможності.

Враховуючи економічну суть цих

характеристик фінансового стану, а

також методи розрахунку їх основних

показників, можна з упевненістю сказати,

що такий ризик залежить від обсягів,

структури та складу поточних активів

і пасивів, які, в свою чергу, формуються

в результаті проведення обраної

підприємством політики управління

активами та пасивами.

Відомо, що в фінансово-господарській діяльності підприємства кожний із елементів поточних активів (виробничі запаси, дебіторська заборгованість та грошові кошти) відіграє свою роль: запаси сировини й матеріалів використовуються для виробництва продукції, дебіторська заборгованість виникає в результаті існуючої практики продажу товарів за безготівковим розрахунком в кредит, грошові кошти — багатофункціональні. Для забезпечення ритмічної й стабільної поточної діяльності підприємство повинно мати в своєму розпорядженні необхідну величину поточних активів та їх елементів.

Однак, суб’єкти господарювання по-різному підходять до вирішення цього завдання. Одні підтримують політику накопичення достатньо великих запасів сировини та матеріалів, займають лояльну позицію відносно покупців, надаючи їм пільгове кредитування, збільшують залишки вільних грошових коштів на своїх рахунках. Безумовно, така позиція підприємства має певні переваги, наприклад, суттєво знижується ризик зупинки виробництва внаслідок несвоєчасного постачання сировини, збільшується кількість покупців в результаті надання їх пільгових умов реалізації товару в кредит тощо. Однак таку політику управління оборотними активами не можна вважати виправданою і ефективною, оскільки вона супроводжується прямими і непрямими втратами: тривалий строк зберігання сировини на складі призводить до її старіння та псування, пільгові умови надання комерційного кредиту сприяють зростанню частки сумнівної дебіторської заборгованості в загальній її величині, невикористання тимчасово вільних грошових коштів, які є в розпорядженні підприємства, позбавляє його можливості отримувати додатковий дохід тощо. Іншими словами, надмірно велика величина оборотних коштів супроводжується зниженням ефективності та прибутковості роботи підприємства.

Інші підприємства обирають діаметрально протилежну політику, суть якої полягає в граничній мінімізації рівня оборотних коштів. Остання досягається через налагодження ритмічного постачання сировини, що дає змогу скоротити до мінімуму її запаси на склад, встановлення жорстких вимог по розрахункам за продукцію, що приводить до зменшення величини дебіторської заборгованості та ін.

З погляду підвищення ефективності діяльності підприємства така політика є виправданою, але тільки теоретично. Так, в результаті мінімізації залишків основних елементів поточних активів зменшується величина коштів, що відволікаються з обороту, відповідно прискорюється оборотність оборотного капіталу, збільшується величина прибутку. Однак слід наголосити, що реалізація таких заходів на практиці дуже часто призводить до небажаних наслідків. Так, можливі збої в постачанні сировини та матеріалів (при їх мінімальних запасах) можуть стати причиною різкого скорочення обсягів виробництва або призупинення виробничого процесу, жорсткі умови реалізації товару в кредит призводять до втрати покупців, відсутність резерву грошових коштів ускладнює відносини з кредиторами тощо.

Саме тому політика управління оборотними коштами має забезпечити компроміс між:

а) витратами на підтримання оборотних активів у сумі, складі, структурі, які напевно гарантують відсутність збоїв у технологічному процесі;

б) доходами у зв’язку із безперебійною роботою підприємства;

в) втратами у зв’язку з ризиком втрати ліквідності та платоспроможності;

г) доходами від додаткового включення оборотних коштів в господарський процес.

Хоча не існує будь-яких однозначних універсальних алгоритмів розробки ефективної політики управління оборотними коштами, все-таки вихідні рекомендації в цьому напрямі відомі. Так, щодо:

виробничих запасів — пропонується використання системи моделі, що оптимізують сукупні витрати по замовленню, доставці та зберіганню запасів, в основі якої закладено параметри, встановлені в плановому порядку або за допомогою експертних оцінок;

дебіторської заборгованості рекомендується застосування системи знижок за дострокову сплату відвантаженої продукції, що призводить до прискорення оборотності коштів у розрахунках;

грошових коштів передбачено застосування системи моделей, призначених для аналізу, прогнозування та оптимізації грошових коштів.

Отже, облік ризикової складової ліквідності та платоспроможності з позиції управлінського персоналу підприємства зводиться до вибору оптимальної політики управління величиною, складом і структурою оборотних активів, яка дає змогу привести до прийнятного значення ризик втрати ліквідності та за рахунок цього підвищити рентабельність діяльності. (Більш детальніше про це йтиметься в темі № 4. Питання про вдосконалення політики управління пасивами див. в темі 4, 5).