Состав нематериальных активов

Первоначально для определения состава нематериальных активов следует выяснить, что же они собой представляют. Итак, нематериальные активы (интеллектуальная собственность) в широком понимании – это результаты творческой деятельности в материальной и невещественной сферах деятельности человека, включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования. Их объектом, однако, являются не материальные объекты, в которых реализованы результаты творчества, а именно те идеи, мысли, рассуждения, символы, и тому подобное, которые реализуются или воплощаются в определенные материальные носители. И это есть специфическая особенность интеллектуальной собственности или нематериальных активов. Однако не любые идеи могут относиться к нематериальным активам.

Активы принимаются к учету в качестве нематериальных при одновременном выполнении следующих условий:

а) отсутствие материально-вещественной формы;

б) возможность идентификации, отделения организацией от другого имущества;

в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

г) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 мес.;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность приносить организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности.

Также нематериальные активы предприятия следует отличать от расходов будущих периодов. Проблема признания и отнесения объекта учета к нематериальным активам достаточно сложна и противоречива. Грань, отделяющая нематериальные активы от расходов будущих периодов, достаточно неопределенна. Их можно сгруппировать следующим образом - см. табл.1.1

Таблица 1.1 Сравнительная классификация нематериальных активов и расходов будущих периодов

|

Объекты, учитываемые как нематериальные активы |

Объекты, учитываемые как расходы будущих периодов |

|

|

Источник: собственная разработка

Анализ структуры нематериальных активов и организационных расходов позволяет сделать вывод, что до того момента, пока потенциальный объект нематериальных активов не имеет правовых характеристик, все расходы, связанные с его разработкой, поиском, содержанием и т.п., относятся на «расходы будущих периодов». Как только объект (проект, товарный знак, разработка и т.п.) приобретает правовые характеристики и приобретается организацией на срок более 12 месяцев, он относится к нематериальным активам.

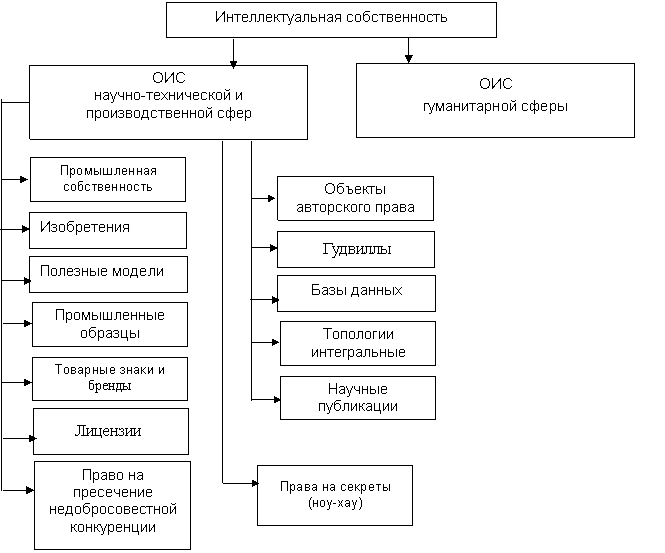

В целом нематериальные активы весьма многообразны, но наиболее важными именно в экономике и практической деятельности предприятия являются следующие - см. диаграмму 1.

Диаграмма 1 Интеллектуальная собственность производственной сферы

Многочисленность нематериальных активов и сложность их классификации требует большого внимания при отнесении к тому или иному виду нематериальных активов.

Авторское право распространяется на литературные, хореографические, аудиовизуальные и другие произведения, которые являются результатом творческой деятельности, независимо от назначения и достоинства произведения, а также способа его выражения. Авторское право обозначает право на произведение, на изготовление и распространение его копий либо самим автором, либо с разрешения автора, а также право автора пресекать любые искажения своего произведения и получать в течение всей жизни и пятидесяти лет после смерти доход, который приносит его произведение. Авторское право не распространяется на идеи, принципы, методы, процессы, системы, способы, концепции, лежащие в основе охраняемых авторским правом произведений.

Авторское право на произведение не связано с правом собственности на материальный объект, в котором произведение выражено.

Лицензия - разрешение (право) на осуществление лицензируемого вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю. Подробнее о видах, а также образец лицензии см. приложение 1.

Патент является юридически закрепленным исключительным правом пользования, производства и продажи продукции на основе патента, на период, предусмотренный законодательством (действует в течение 20 лет с даты поступления заявки в Патентное ведомство). Распространяется на новые и обладающие существенными отличиями технические решения, задачи, дающие положительный экономический эффект. Объектом патента на изобретения является:

устройство, способ, вещество, штамм микроорганизма, культуры клеток растений и животных и др., а также применение ранее известных устройств по новому назначению. Образец патента изображен в приложении 2.

Гудвилл (деловая репутация) – это совокупность тех активов компании, которые стимулируют клиентов пользоваться товарами и услугами именно данной компании. Различают положительную и отрицательную деловую репутацию. Положительная деловая репутация означает, что стоимость предприятия превышает совокупную стоимость его активов и пассивов, что предприятию присуще нечто такое, что не определяется стоимостью его активов и пассивов. Таким «нечто» может быть наличие стабильных покупателей, выгодное географическое положение, репутация качества, навыки маркетинга и сбыта, технические ноу-хау, деловые связи, опыт управления, уровень квалификации персонала и т.п. Эти факторы обеспечивают более высокий уровень прибыли, чем тот, что может быть получен при использовании аналогичных активов и пассивов, но в отсутствии отмеченных нематериальных факторов. На практике имеют место ситуации, когда компания продается за цену ниже рыночной стоимости. Такую разницу между рыночной стоимостью и стоимостью продажи принято называть отрицательным гудвиллом, или бэдвиллом (badwill). Она может возникнуть при завышении стоимости активов, занижении стоимости обязательств или при недостаточной информированности об истинной стоимости компании.

Товарный знак и знак обслуживания - это обозначения, способные отличать товары и услуги одних производителей от однородных товаров и услуг других производителей. Товарный знак служит нескольким целям. С точки зрения лица, заинтересованного в покупке, он служит ориентиром при выборе того или иного товара. С точки зрения производителя, он выделяет его продукцию из однородных товаров и услуг других производителей, где наиважнейшей функцией товарного знака является рекламирование. Товарные знаки дают обществу информацию о товарах и услугах, помогая стимулировать и сохранять спрос на них, а предприятию и товару обеспечивают широкую известность. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров и услуг.

Полезная модель – конструктивное выполнение средств производства и предметов потребления, а также их составных частей. Полезной модели предоставляется правовая охрана, если она является новой и промышленно применимой. Права на полезную модель подтверждаются свидетельством на полезную модель. Главные отличия от патента состоят в том, что: во-первых, требуемый уровень технологического прогресса («уровень изобретения») ниже, чем при изобретении; во-вторых, максимальный срок охраны короче, чем предусмотренный по закону об изобретениях.

Промышленный образец – художественное или художественно-конструкторское решение, определяющее внешний вид продукции или услуги. При наличии перечисленных условий имеет правовую защиту. Относится к сфере дизайна (страйлинга) и характеризуется новизной, оригинальностью. Декоративная сторона изделия может быть выражена в форме, структуре или цвете, причем изделие должно быть обязательно воспроизведено промышленными средствами. В этом случае оно охраняется законом о промышленной собственности. Если же изделие существует в единичном экземпляре и не воспроизводится промышленным способом, то охраняется законом об авторском праве («копирайтом»).

Право на пресечение недобросовестной конкуренции - принимаемые в разных странах законы о пресечении всех видов недобросовестной конкуренции.

Виды недобросовестной конкуренции:

распространение ложных, неточных или искаженных сведений, способных причинить убытки другому хозяйствующему субъекту либо нанести ущерб его деловой репутации;

введение потребителей в заблуждение относительно характера, способа и места изготовления, потребительских свойств, качества товара;

некорректное сравнение хозяйствующим субъектом производимых или реализуемых им товаров с товарами других хозяйствующих субъектов;

продажа товара с незаконным использованием результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполнения работ, услуг;

получение, использование, разглашение научно-технической, производственной или торговой информации, в том числе коммерческой тайны, без согласия ее владельца.

Коммерческая тайна («Ноу-хау») – сведения, связанные с коммерческой деятельностью, доступ к которым ограничен в соответствии с Гражданским кодексом Республики Беларусь, а также сведения о сущности изобретения, полезной модели или промышленного образца до официальной публикации информации о них. Перечень информации, относящийся к коммерческой тайне определяется внутренним положением предприятия. Только предприятие обеспечивает сохранность информации относимой к коммерческой тайне.

И в заключении, в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.