МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра бухгалтерского учета,

анализа и аудита в промышленности

Курсовая работа

по дисциплине: Ревизия (аудит) в промышленности

на тему: Аудит поступления материалов и расчётов с

поставщиками

|

Студент УЭФ, 4-й курс, ДЭП-2 |

(подпись) (дата) |

М.О. Попков |

|

Руководитель |

(подпись) (оценка) (дата) |

В.О. Зарецкий |

Минск 2012

СОДЕРЖАНИ

ВВЕДЕНИЕ 3

1. Цель, задачи и функции аудита как основной формы контроля за деятельностью функционирования предприятия 6

1.1. Цель, задачи, информационная база аудита поступления материалов и расчетов с поставщиками 6

1.2. Нормативно-правовое регулирование и информационное обеспечение проверки организации бухгалтерского учета и отчетности организации. 9

2. Методика контроля поступления сырья, материалов и расчетов с поставщиками 11

2.1. Источники информации и планирование проверки 11

2.2. Проверка поступления сырья, материалов и расчетов с поставщиками и подрядчиками 14

3. Обобщение результатов аудита 18

ЗАКЛЮЧЕНИЕ 21

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 22

ПРИЛОЖЕНИЯ 23

Введение

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

Проверку поступления материалов и состояния расчетов с поставщиками рекомендуется начинать с аудита материалов инвентаризации расчетов и поступления.

Инвентаризация расчетов и поступления заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Учитывая, что сами предприятия в большинстве случаев проводят инвентаризацию расчетов с низким качеством (либо вообще не проводят), аудитор должен установить сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности. В случае необходимости нужно провести сверку расчетов с дебиторами и кредиторами с составлением актов сверок. Для этой работы можно привлечь и сотрудников бухгалтерии проверяемого предприятия.

Актуальность курсовой работы заключается в том, что в современных условиях своевременное обращение денежных средств, а также тщательно поставленный учет расчетных операций с поставщиками, оказывают значительное влияние на финансовые результаты предприятия (прибыли или убытки), среди которых основное место занимает прибыль от реализации товарной продукции. При расчетах с поставщиками, в зависимости от хозяйственной ситуации, возникает дебиторская и кредиторская задолженность, что существенно влияет на финансовое состояние предприятия. Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. В связи с этим возникает необходимость проведения аудиторской проверки расчетных операций.

Основным методами, применяемыми в рамках проверки:

Проверка соблюдения правил составления, оформления и полноты оформления документов;

Нормативная проверка как сопоставление учетных и отчетных показателей с установленными нормативами;

Проверка соответствия отраженных в документах операций установленным правилам;

Сравнение данных документов, отражающих операции, с данными документов, являющихся основанием для этих операций;

Проверка записей в регистрах бухгалтерского учета, которая позволяет определить достоверность и точность отчетных данных;

Сканирование как непрерывный просмотр операций для выявление нетипичных

Встречная проверка, заключающаяся в сопоставлении различных экземпляров одного и того же документа

Восстановление натурально-стоимостного учета дает возможность конкретно анализировать движение ценностей по каждому его виду в отдельности.

Объектом аудиторской проверки является промышленное предприятие Закрытое акционерное общество «БЕЛРОБОТ». Предприятие является импортозамещающим. Находится по адресу Минский район, д. Цнянка в/г 137 «А». Было основано в 1993 году. Изначально предприятие выпускало промышленные роботы и манипуляторы портального (мостового) типа для автоматизации транспортно-загрузочных операций, средства автоматизации технологических процессов. В настоящее время роботы обслуживают металлорежущее оборудование, встраиваются в сборочные лини, работают с термопласт-автоматами, штабелируют коробчатые упаковки, обеспечивают межоперационное перемещение изделий в опасной для человека среде, являются исполнительной системой для различного технологического оборудования (линии механической обработки, машины газоплазменной резки, установки для сверления отверстий в деталях большой протяженности, сварочные установки с многометровой рабочей зоной).

Производство комплектующих изделий для автобусных производств – наиболее динамично развивающееся направление деятельности. Сегодня ЗАО «БЕЛРОБОТ» поставляет продукцию для многих заводов России, Беларуси и Украины.

ЗАО «БЕЛРОБОТ» использует современные технологии производства продукции и оснащено оборудованием от ведущих производителей. По уровню технического оснащения предприятие является одним из лучших заводов данной отрасли. ЗАО «БЕЛРОБОТ» оборудован всеми типами высокопроизводительных и современных станков: гибкими производственными модулями, координатно-шлифовальными, кругло шлифовальными, бесцентрошлифовальными станками, координатно-фрезерными станками с ЧПУ, токарными станками с ЧПУ, револьверными станками с ЧПУ, заточными, радиально-сверлильными, токарно-винторезными, универсально-фрезерными и другими станками, прессами гидравлическими, компрессорными установками, и другими видами оборудования.

Как можно увидеть, предприятие с опытом работы на данном рынке, имеет широкую географию по территории СНГ. В тоже время, несмотря на возраст организации, она стремится держать себя на высоком уровне и постоянно модернизируется с учетом развития рынка, тенденций спроса производителей промышленного сектора не только местного, но и мирового уровня.

Целью курсовой работы является изучение особенностей проведения аудиторских проверок расчетных операций с поставщиками и покупателями с упором на поступление материалов и влияние дебиторской и кредиторской задолженности на финансово-хозяйственную деятельность исследуемого предприятия. Выявить положительные стороны, а также недостатки расчетных операций, сделать рекомендации по совершенствованию учета расчетов с поставщиками и покупателями для улучшения финансового состояния предприятия.

Цель, задачи и функции аудита как основной формы контроля за деятельностью функционирования предприятия

Цель, задачи, информационная база аудита поступления материалов и расчетов с поставщиками

Экономическая наука дает к настоящему времени множество определений аудита. Используем определение Адамса из книги «Основы аудита». Он говорит, что:

Аудит – это процесс, посредством которого компетентный независимый работник накапливает и оценивает свидетельство об информации, которая поддается количественной оценке и касается специфической хозяйственной системы, с тем, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным стандартам (Источники 1).

Подведя итоги данного определения, можно утверждать, что аудитору необходимо сверить деятельность организации с установленным в государстве законодательством и нормами ведения предпринимательской деятельности. Изучаемая организация, ЗАО «Белробот», находится на территории Республики Беларусь, значит проводится проверка будет в соответствии с государственным законодательством.

Аудит это прежде всего контроль. Контроль за деятельностью экономического субъекта. Сущность финансового контроля состоит в установлении законности, экономической эффективности и целесообразности совершенных субъектом контроля хозяйственных операций (источник 2, с.6).

Аудиторская деятельностьпредставляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей на договорной и платной основе.

Основной целью аудиторской деятельности является выражение мнения о достоверности бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Республики Беларусь. Следовательно, назначение аудита– это проверка финансовых отчетов с целью:

Подтверждения достоверных отчетов или консультации их недостоверности;

Проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

Контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

Выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

Задача аудитора состоит в:

В оценке уровня бухгалтерского учета, квалификации учетных кадров, качество обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей;

В оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

В необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

В последнее время в деятельности аудиторов появилась еще одна очень важная функция – это оказание помощи предприятиям в защите их интересов в налоговых органах и арбитражных судах.

Одним из важнейших моментов, которые характеризуют финансовое состояние предприятия, является состояние расчетов с дебиторами и кредиторами.

Проверка правильности отражения в бухгалтерской отчетности расчетных операций является важным и трудоемким этапом аудиторской проверки.

Аудит поступления материалов и расчетов с поставщиками - лишь часть проверки финансово-хозяйственной деятельности организации. Его целью является установление соответствия применяемой в организации методики учета, нормативным актам, действующим на территории Республики Беларусь. Учет поступления материалов и расчетов с поставщиками имеет место практически на любом предприятии. К нему можно отнести следующие расходы:

Приобретение товарно-материальных ценностей для дальнейшей перепродажи или для собственного потребления;

Оплата услуг оказанных другими организациями;

Основными задачами при аудите поступления материалов и расчетов с поставщиками являются:

Проверка правильности оформления документации;

Проверка правильности оприходования материалов;

Установление реальности дебиторской и кредиторской задолженности;

Проверка наличия просроченной дебиторской и кредиторской задолженности;

Проверка правильности учета дебиторской и кредиторской задолженности в зависимости от принятого метода определения реализации и видов реализации;

Проверка правильности и обоснованности списания задолженности.

Источниками информации для поведения аудита поступления материалов и расчетов поставщиками являются:

Доверенность (Ф. М-2, М-2а)

Приходный ордер (Ф. М-4)

Товарно-транспортная накладная (ТТН-1)

Транспортная накладная (ТН-2)

Регистр синтетического учета и отчетность (баланс (ф. № 1), главная книга).

Регистры синтетического и аналитического учета расчетов.

Эти основные вопросы аудитор должен изучить, дать им оценку, высказать суждение в аудиторском заключении и сделать предложения по выявленным нарушения и отступлениям от установленных правил учета.

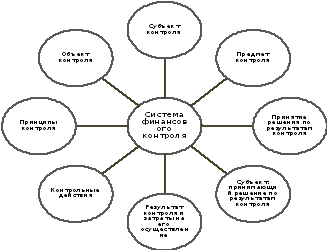

Ниже приведен рисунок В.Н. Лемеш об элементах системы финансового контроля:

Рисунок 1 – Система финансового контроля

Пройдемся по некоторым из них:

Объект контроля – ЗАО «БЕЛРОБОТ»;

Предмет контроля – поступление материалов и расчеты с поставщиками;

Принципы контроля – соответствие, системность, объективность, независимость, гласности, плановости, законности и ответственности;

Основные функции контроля следующие:

Информативная – обеспечение информацией для принятия тактических и управленческих решений;

Защитная;

Оперативная – позволяет своевременно отреагировать на происходящие отклонения;

Превентивная – предупреждает возможные сбои и отклонения от заданных параметров;

Коммуникативная – обеспечивает взаимосвязь между элементами системы;

Упорядочивающая – формирует критерии и взаимозависимости между элементами системы.(источник 2, с 7-8)

Нормативно-правовое регулирование и информационное обеспечение проверки организации бухгалтерского учета и отчетности организации.

Аудиторская проверка начинается прежде всего с планирования. Одно из значений слова «Планировать»: составлять план, продумывать последовательность будущих действий. Значит аудитор в первую очередь составляет план своих действий на период проверки, в соответствии с которым он будет действовать, а руководители предприятия смогут контролировать его действия.

После планирования проверяющий приступает к подготовке к проверке. Подготовка заключается в определении перечня вопросов, подлежащих проверке и, если это необходимо по ситуации, разрабатывается программа проверки, которая утверждается лицом, инициатором проверки.

Следующий этап – проведении проверки субъекта хозяйствования и систематизация полученных сведений.

Одним из документов, регламентирующих проведение проверок является Указ Президента Республики Беларусь от 16 октября 2010 года № 510 с внесенными в него изменениями.

Основные требования к выбору и применению методов и способов осуществления проверок определены в Инструкции о методах и способах осуществления проверок органами Комитета государственного контроля Республики Беларусь, утвержденной приказом № 1.

В инструкции выделено два метода проверки:

Метод документальной проверки, который заключается в проверке финансово-хозяйственных и иных операций, других сфер деятельности проверяемого субъекта, в том числе в оценке действий (бездействия) его должностных лиц и иных работников, по данным первичной документации, записей в учете и отчетности и др.;

Метод фактической проверки, направленный на установление действительного, реального состояния какого-либо материального объекта, операции, деяния, процесса, явления или события путем пересчета, взвешивания, обмера, лабораторного анализа и иных приемов, позволяющих получить данные (информацию) о характеристиках этого объекта, операции, деяния, процесса, явления, события и их состояния. (источник 2, с.27)

В данной работе использованы оба представленных метода.

По результатам проведенной проверки оформляется и рассматривается материал проверки. Важно не только подвести итоги этой проверкой но и проконтролировать реализацию советов, составленных по результатам этой проверки.

Для правильной и полной проверки поступления материалов и расчетов с поставщиками необходимо понимать основные правила учета данных вопросов.

Производственные запасы материалов пополняются за счет их поставок

предприятиями поставщиками или прочими организациями на основе договоров. В договорах предусматривается: наименование материалов, количество, цена, срок поставки, порядок расчетов с поставщиками, способ транспортировки, санкции за несоблюдение условий договора, порядок приемки. Предприятия - поставщики на отгруженную продукцию выписывают платежные требования-поручения и счета-фактуры, передают их или пересылают почтой покупателю, последние передают их в свой банк для оплаты.

Оперативный учет выполнения договорных обязательств

на предприятии осуществляет отдел маркетинга, поэтому платежные требования-поручения и счета-фактуры в первую очередь поступают в этот отдел или финансовый. Там поверяют соответствие их договорам, регистрируют в журнале учета поступающих грузов (ф. № М-1), делают отметку в книге учета выполнения договоров и акцептуют, т.е. дают согласие на оплату. После регистрации платежные документы получают внутренний номер (регистрационный) и передаются в бухгалтерию предприятия для оплаты, а квитанция и товарно-транспортная накладная передаются в экспедиционный отдел для получения и доставки груза.

По мере поступления груза на склад выписывается приходный ордер, затем при реестре сдается в бухгалтерию, где таксируется и прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку из расчетного счета о списании денежных средств в пользу предприятия -поставщика.

В течении отчетного месяца бухгалтерия предприятия получает платежные документы поставщиков, акцептованные отделом маркетинга, принимает приходные ордера и приемные акты складов, получает выписки из расчетного и прочих счетов предприятия. Это позволяет заключить расчеты, закончить их введу выполнения каждой стороной своих обязательств.

Основная цель проверки – установить соответствие совершенных операций по расчетам с поставщиками и подрядчиками действующему законодательству и достоверность отражения этих операций в бухгалтерской отчетности.

В ходе аудита подлежат проверке:

Поступление ТМЦ;

Выставленные поставщиками претензии;

Списание безнадежных к взысканию долги;

Выданные авансы и полученные коммерческие кредиты

Типичные ошибки

В части организации первичного учета:

Арифметические ошибки при фиксировании оперативного факта (при измерении количества, веса, размеров);

Несвоевременная регистрация оперативного факта на носителе информации;

Регистрация хозяйственных операций в документах неунифицированной формы;

Отсутствие необходимых реквизитов, придающих документу юридическую силу;

Нарушения, допущенные при оформлении первичного документа (заполнение средствами, не допускающими их долговременное хранение, нарушения при внесении исправлений);

Отсутствие графиков документооборота;

Ошибки при регистрации документа (количественные или качественные расхождения при переносе данных из документа в учетные регистры);

Несвоевременная регистрация документа в учетном регистре.

В части организации бухгалтерского и налогового учета:

Перекрытие задолженности одного контрагента авансами, выданными другому контрагенту (Д-т 60 К-т 60 субсчет «Авансы выданные» или 76);

Несвоевременное списание задолженности в связи с неверным исчислением сроков исковой давности (Д-т 91 К-т 60);

Возмещение входящего НДС по неотфактурированным поставкам;

Отсутствие корректировки по списанным на затраты ТМЦ (работам, услугам), ранее отраженным как неотфактурованные поставки, документы по которым поступили и имеют несоответствия с ранее отраженными в учете показателями;

Возмещение входящего НДС по поставкам, обеспеченным выданными организацией собственного векселями;

Несвоевременное предъявление претензий поставщиками, отражение на счете 76 субсчет «Расчеты по претензиям» нереальных сумм;

Счетные ошибки при исчислении курсовых разниц;

Неправильное отражение на счетах суммовых разниц;

Списание безнадежного долга на счет прочих доходов и расходов при наличии ранее образованного резерва под эту задолженность;

Неправомерное признание задолженности безнадежной и ее списание за счет резерва по сомнительным долгам либо за счет внереализационных расходов (Д-т 63 или 91 К-т 60 субсчет «Авансы выданные»);

Отсутствие аналитического учета поставщикам, неоплаченным в срок расчетных м документам, неотфактурованным поставкам, авансам выданным, выданным векселям.( http://www.aup.ru/books/m201/4_5.htm)

Анализируемое предприятие является промышленным, импортозамещающим. В связи с этим при проверке имеем дело с большой номенклатурой закупаемых материалов и как следствие не малым количеством контрагентов. Большое количество контрагентов обусловлено необходимость в большом количестве материалов и постоянной обеспеченностью ими.

Склад – обязательное требование для предприятия как это. Средний размер рабочего состава (130 человек) требует постоянного обеспечения в ресурсах, иначе работа будет стоять, что непозволительно при современных скоростях. Учет хозяйственного инвентаря и спец. одежды ведется по каждому рабочему, при выдаче на руке в накладных на внутреннее перемещение материалов.

Поскольку деятельность предприятия ведется не только на территории Беларусь, то в обороте участвует и валюта. У предприятия, помимо расчетного счета в белорусских рублях, также есть счета в Евро и Долларах США. Ежедневно производится пересчет на белорусские рубли проведенных валютных операция (включая долги, кредиты) по курсу национального банка Республики Беларусь.

Данные особенности должны быть особенно тщательно изучены в рамках проверки, в связи с частой загруженностью и возможными недоработками с целью ускорения процесса в обход правильности ведения учета хозяйственной деятельности.

Методика контроля поступления сырья, материалов и расчетов с поставщиками

Источники информации и планирование проверки

Проведение аудиторской проверки, как правило, ограничено во времени. Исходя из этого, она должна заранее планироваться. Планирование является начальным этапом проведения аудита и включает в себя разработку общего плана аудита с указанием ожидаемого объема работ и сроков проведения аудита, а также разработку аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудитором объективного и обоснованного мнения о бухгалтерской (финансовой) отчетности заказчика (клиента). Планируемый объем работы зависит от размеров и характера (вида) деятельности заказчика (клиента).(источник 4 с.81)

Составим общий план предстоящей аудиторской проверки.