19.Мультипликаторы государственных расходов, трансфертов, налогов и сбалансированного бюджета.

Мультипликатор государственных расходов представляет собой отношение изменения равновесного ВНП к изменению объёма государственных расходов.

Мультипликатор государственных расходов показывает прирост ВНП в результате приращения государственных расходов на единицу:mG=1/(1-MPC) МРС – пред.скл.к потребл.

Налоговый мультипликатор — равен соотношению изменения равновесного выпуска(дохода) в результате изменения налоговых поступлений в бюджет.

Модель налогового мультипликатора в закрытой экономике при прогрессивной системе налогообложения имеет вид:mt = -МРС/(1-МРС)

Изменение налогов оказывает меньшее влияние ва величину совокупных расходов, а следовательно, и на объем национального дохода, поскольку рост налогов частично компенсируется сокращением совокупных расходов, а частично — уменьшением сбережений, в то время как изменения государственных закупок влияют только на совокупные расходы. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов.

Мультипликатор сбалансированного бюджета — равное увеличение государственных расходов и налогов вызывает увеличение дохода на величину, равную приросту государственных расходов и налогов; численный коэффициент, равный единице.

Мультипликатор трансфертов - это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению мультипликатор трансфертов равен мультипликатору налогов, но имеет противоположный знак. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) - прямое.

22.Дефицит бюджета и бюджетный излишек. Виды бюджетного дефицита. Финансирование бюджетного дефицита.

Дефицит бюджета – это превышение расходов гос-ва над доходами. Причины бюдж. деф-та: 1. Наличие крупных программ развития эк-ки 2. Наличие спада в эк-ке 3. Войны, стихийные бедствия, милитаризация эк-ки 4. Резкое увеличение гос. расходов в связи с инфляцией 5. Расширение трансф. платежей, введение налоговых льгот в предвыборные годы. Виды бюдж. деф-та: 1) Структурный. Образ-ся, если прав-во сознательно закладывает превышение расходов над доходами. 2) Реальный. Тот, кот. складывается на самом деле. 3) Циклический. Это разница м/у реальным и структурным. Способы покрытия бюдж. деф-та: 1 – Повышение налоговых ставок или введение спец. налогов. 2 – Долговое финансирование (внутр. и внешн.). Внутр. долг. фин-ие – это выпуск и продажа гос. ценных бумаг на внутр. рынке своим субъектам хоз-ия и потребителям. Внешнее – это продажа гос. ценных бумаг иностр. гос-вам, их правительствам, субъектам хоз-ия и потребителям. 3 – Ден. финансирование (монетизация бюдж. дефицита). Возможны 2 варианта: Прямая эмиссия денег, Предоставление центр. банком заёмных ср-в правительству. 4 – Внешние займы. (у иностр. правительств и междунар. организаций) 5 – Сеньораж. Это доходы эмиссионного института, кот получены за счёт монопольного права на проведение ДКП, в том числе ден. эмиссии. Гос. расходы, кот финанс-ся за счёт эмиссии денег, осущ-ся за счёт присвоения рес-в частного сектора, покупат. способность кот. снижается в усл-ях инфляции, т. е речь идёт об инфляц. налоге. Способы регулир-ия бюдж.деф-та: 1ая концепция: бюджет должен балансироваться ежегодно. Возникают проблемы с реализацией ФП. 2ая концепция:бюджет должен баланс-ся в ходе эк. цикла, т. е. в период спадов прав-во сознательно идёт на бюдж. деф-т, а в периоды подъёмов образ-ся профицит. 3ая «Концепция функциональных финансов» : гл. цель – обеспечение равновесия, а на бюдж. деф-т можно не обращать внимания. Фин. положение страны считается нормальным, если бюдж. деф-т не превышает 2-3% ВВП или 8-10% расходной части бюджета.

23. Гос.долг и регулирование гос.долга Гос.долг – сумма задолженностей страны своим или иностранным юр. и физ.лицам, правительствам др.стран и междунар.орг-циям. Он включает в себя сумму накопленных бюджетных дефицитов, за вычетом бюджетных профицитов и суммы фин.обязательств кредиторам. Виды гос.долга: 1)внутренний (сумма задолженностей гос-ва своим физ. и юр.лицам); 2)внешний (сумма зад-стей иностр. физ. и юр.лицам, иностр. правительствам и меджунар. орг-циям). Последствия внутр.гос.долга: 1 - его рост опасен для эк-ки с низким уровнем доходов и сбережений, т.к. очень резко падают доходы нас-я и уровни жизни и осущ-ся эф-кт вытеснения Последствия внешнего гос.долга: 1 – снижение уровня жизни в стране; 2 – кредитор может потребовать от заемщика выполнения определенных обязательств. Фин.положение страны считается нормальным, если гос.долг не превышает 50% ВВП. Меры по упр-ю гос.долгом: 1)конверсия – изм-е доходности займов в сторону ↑ или ↓; 2) консолидация – изм-е сроков погашения обычно сторону роста; 3) обмен облигации по регрессивному соотношению, это зн. несколько ранее выпущенных облигаций обмениваются на одну новую; 4) отсрочка погашения займа, исп-ся прав-вом когда выпуск новых займов не приносит эф-кта из-за больших % по гос.долгу; 5) аннулирование гос.долга – полный отказ от обязательств.

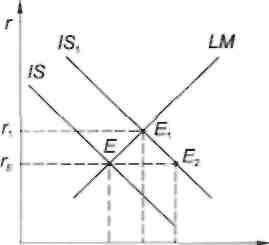

24. Использование модели IS – LM для анализа фискальной политики. Эффективность фискальной политики Стабилизационная экономическая политика использует в качестве инструментов макроэкономического регулирования фискальную и денежно-кредитную политику. Рассмотрим действие фискальной политики в модели IS—LM.

Ус

У У2

У

модель IS—LM показывает, что рост государственных расходов вызывает как увеличение дохода с YE до У1, так и рост процентной ставки с гЕ до Т\, При этом доход увеличивается в меньшей степени, чем ожидалось, так как рост процентной ставки уменьшает мультипликационный эффект государственных расходов: их прирост (как и увеличение других автономных расходов, снижение налогов) частично вытесняет планируемые частные инвестиции и потребительские расходы, т.е. наблюдается эффект вытеснения. На рис.. он равен У2 — У]. Объем частных расходов уменьшается вследствие повышения процентной ставки, вызванного ростом реального дохода, который, в свою очередь, обусловлен проведением стимулирующей фискальной политики.

Эф-ть фискальной политики-положит моменты:-помогает избежать эк-х щоков-сглаживание эк-го цикла-уменьшение диф-ии в обществе-увелич объма производства засчет роста AS и AD Допустим гос-во увеличивает гос закупки и снижает налоги. Это приведет к 2 последствиям:-возрастет AD и объем производства-через внижение налогов произойдет сдвиг кривой AS. Как следствие, объем производства возрастет с Y1 до Y3 Проблемы реализации фискальной политики: -для нее хар-ны длительные временные лаги:• Внутренний (от осознаний начала спада до необходимости принятия решений; от принятия решений до самих действий)• Внешний( от принятия мер до рез-в в экономике) -сложно рассчитать влияние параметров фискальной политики на сов расходы и объем производства -эф-т вытеснения (гос расходы вытесняют частные) 2 причины противодействия этому эф-ту:1) Стимулир фиск политика приводит у росту деловой активности, частне инвесторы могут увеличить свои инвестиции даже в случае роста ставки процента 2) При анализе эф-та вытеснения исходят из сбережений, однако в случае фиск-й политики растет доход и сбережения -проблема реализации автономной фискальной политики( когда эк-ка выходит из спада, автономная фиск-ая политика тормозит эк-ку) -оказывает воздействие политико-экономический цикл -для оценки резервов фиск политики исп-ся бюджет полной занятости, но он не всегда может оценить эк-ю конъюктуру БНП в РБ:Направлена на стимулирование эк-ко роста и структурную перестройку в экономике.Направления ее реализации:1) Улучшение налоговой структуры засчет повышения доли прямого налогообложения2) Уменьшение налоговой нагрузки на фонд зарплаты3) Уменьшение налоговой нагрузки на экономику4) Повышение стимулирующей роли таможенной политики5) Выравнивание условий налогообложения для всех категорий плательщиков.

Эффективность фискальной политики и ос-сти в РБ.

Эфф-ной считается та фискальная политика, кот. обеспечивает наиболее полное поступление налогов в бюджет, при наименьших затратах по их сбору. Для определения эфф-сти используют различные показатели:

- ур-нь или норма налогообложения. Надо всегда сравнивать с темпом роста ВВП. Нал нагрузка = ∑нал поступл/ВВП.

- предельная нал ставка = ∆доходы/∆ВВП

- налоговый мультипликатор, т.е. разделение между MPC и MPS (MPC/MPS), (для РБ – 3,8)

- уровень нал нагрузки по отраслям предприятий.

В Республике Беларусь бюджетно-налоговая система, ориентированная на функционирование в рыночных условиях, проходит этап становления.

С 1992 г. система налогообложения в Беларуси находится в состоянии постоянного реформирования, что выражается в апробации видов налогов, их ставок, налоговых льгот, определении структуры республиканских и местных налогов, уточнении их функциональной роли и т.д.

Бюджетно-налоговая политика Республики Беларусь на 11-15 гг имеетследующие направления:

радикальное упрощение процедур налогового администрирования и контроля, укрепление позиций страны в мировых рейтингах;

оптимизацию бюджетных расходов и повышение эффективности использования бюджетных средств;

концентрацию бюджетных средств на приоритетных направлениях социально–экономического развития страны;

повышение эффективности управления государственным долгом.

снижение налоговой нагрузки на прибыль и фонд заработной платы организаций;

повышение эффективности управления государственными финансами;