2.3. Аналіз результатів виробничо-господарської діяльності компанії тов «тпк»

Одним з основних інструментів стратегічного управління, що оцінюють в комплексі внутрішні і зовнішні чинники, які впливають на розвиток компанії є SWOT-аналіз.

SWOT – початкові літери слів Strengths (Сильні сторони), Weaknesses (Слабкі сторони), Opportunities (Можливості), Threats (Загрози). В 1963 році в Гарварді на конференції з проблем бізнес-політики професор К.Ендрюс вперше публічно озвучив акронім SWOT. Цей акронім був представлений візуально у вигляді матриці SWOT. Спочатку SWOT-аналіз був заснований на озвучуванні і структуризації знань про поточну ситуацію і тенденції, пізніше - став використовуватися в ширшому значенні - для конструювання стратегій. Тобто, з появою SWOT-моделі аналітики отримали інструмент для своєї інтелектуальної праці [7].

Методологія SWOT-аналізу передбачає спочатку виявлення сильних і слабких сторін, можливостей і загроз, після цього встановлення зв'язків між ними, які в подальшому можуть бути використані для формулювання стратегії організації. В основі даної методології аналізу покладена теорія М. Портера про конкурентоспроможність організації у власній галузі [7].

Головною метою проведення SWOT-аналізу є отримання достовірних даних про можливості компанії і загрози просування її на ринку товарів і послуг.

Методика проведення SWOT-аналізу ТОВ «ТПК»:

Визначення власних сильних і слабких сторін підприємства наведені у табл. 2.3 та табл. 2.4.

Загальна результативність складається на основі існуючих на підприємстві звітів (річних, квартальних, місячних). Можуть використовуватись різноманітні показники, як фінансові, так і статистичні згідно з системою, що діє на фірмі.

Таблиця 2.3

|

Потенційні внутрішні переваги |

Що дають? |

|

1 |

2 |

|

власна збутова мережа, активні прямі продажі |

наявність контрольованого каналу для охвату ринку |

|

імідж надійного партнера |

привернення уваги потенційних клієнтів |

|

компетентний інженерний сервіс в скатних дахах |

лояльність покупців

|

|

високий рівень компетенції основного персоналу |

збільшення продажів,якість виконання операцій, запобігання і усунення можливих стандартних помилок |

|

розвинена логістична інфраструктура філій |

забезпечення зростання продажів |

|

ефективно організована логістика |

забезпечення планованого товарообороту |

|

наявність описаних процесів роботи |

зниження залежністі від людського чинника, підвищує ефективність роботи |

|

вищі за середні технологічні та інноваційні навички |

наявність достовірної інформації в режимі реального часу, контроль над всіма операціями, що проводяться |

|

проектні продажі |

можливість ранішого виходу на об'єкти |

|

вища за середню обізнаність про стан ринку |

ефективна співпраця з клієнтами, збільшення долі ринку |

|

сильна позиція у ринкових сегментах, добре знаний лідер |

Таблиця 2.4

|

Потенційні внутрішні недоліки |

Чим загрожують? |

|

1 |

2 |

|

низька керованість ряду філій |

зниження прибутковості, втрата товарообороту |

|

висока міра залежності від якості планування постачань сировини і матеріалів |

втрата конкурентоспроможності |

|

слабкий інженерний сервіс в промисловому секторі |

слабка конкурентоспроможність на промислових об'єктах |

|

слабка система комунікації з клієнтом |

втрата товарообороту, втрата продажів у ряді регіонів |

|

слабкі «не торгівельні» компетенції персоналу | |

|

брак кваліфікованого персоналу |

збільшення кількості бракованої продукції, зростання витрат на брак, зростання витрат на навчання і підбір персоналу |

|

дефіциту транспорту в сезон |

зниження лояльності покупців, затримки у виконаннях замовлень, різке збільшення витрат на додаткову оренду транспорту і позапланові ремонти, виникнення браку із-за порушення правил зберігання продукції і пакувальних матеріалів. |

|

великий відсоток браку і пересортиці |

зниження долі постійних покупців, невиконання зобов'язань перед клієнтами, незадоволення клієнтів роботою з компанії |

|

не налагоджена система роботи за актами невідповідності |

Закінчення табл. 2.4

|

1 |

2 |

|

не рівномірно розподілений ТО по менеджерах як в цілому по компанії, так і по філіях |

втрата продажів у ряді регіонів |

|

недотримання регламенту по вантажних роботах |

скорочення бази перевізників, перевищення витрат на вантажні операції, невиконання зобов'язань перед клієнтами |

Визначення ринкових можливостей і загроз наведені у табл. 2.5.

Таблиця 2.5

|

Потенційні зовнішні можливості |

Потенційні зовнішні загрози |

|

1 |

2 |

|

наявність неохоплених компанією перспективних ринків або нових сегментів ринку |

кризовий стан економіки |

|

наявність на ринку постачальників сучасного високопродуктивного обладнання |

поява нової технології виробництва у конкурентів |

|

розширення виробництва для задоволення потреб споживачів |

зростання рівня диференціації суспільства, збільшення питомої ваги діаметрально протилежних соціальних класів |

|

підвищення рівня доходів та купівельної спроможності населення |

велика ймовірність виникнення нових конкурентів (в т. ч. іноземних) |

|

входження у нові ринки (сегменти) |

зростання збуту товарів-замінників |

Закінчення табл. 2.5

|

1 |

2 |

|

самозаспокоєність ключових конкурентів |

технологічні прориви в інших країнах, що зменшують конкурентоспроможність вітчизняної продукції |

|

наявність існуючих дилерських мереж та постачальників сировини |

виникнення труднощів при укладанні договорів із постачальниками та споживачами |

|

велика доступність ресурсів |

зміна митних процедур і мит (може різко знизити рентабельність бізнесу та збільшити ціни на сировину та товари) |

На основі проведеного аналізу для виявлення найбільш впливових чинників Дж. Вільсон запропонував матрицю, за допомогою якої визначається вплив фактора на організацію та ймовірність посилення його впливу.

При проведенні SWOT-аналізу необхідно визначити не тільки можливості та загрози зовнішнього середовища організації, але й виявити ймовірність використання та вплив обраних можливостей та загроз на результати діяльності організації. Спочатку оцінюють ймовірність використання можливостей та їх вплив на діяльність організації, будують матрицю можливостей.

Аналогічно здійснюється аналіз загроз та будується матриця загроз. Наслідки, до яких може призвести реалізація загроз, можуть проявитися через руйнування організації, приведення організації до критичного стану, важкого стану або легких пошкоджень. Виявлення в процесі аналізу факторів, які класифікуються як загрози зовнішнього середовища, записують на полях матриці.

Зіставлення сильних і слабких сторін підприємства з можливостями і загрозами ринку (табл. 2.6).

Таблиця 2.6

|

|

З о в н і ш н є с е р е д о в и щ е | ||

|

1 |

2 |

3 |

4 |

|

В н у т р і ш н є с е р е д о в и щ е |

|

Можливості (O): (1-8 пункт) |

Загрози (T): (1-8 пункт) |

|

Сильні сторони (S); (1-11 пункт) |

SO- стратегія: 1. Розвиток системи персональних продажів для оптових покупців. 2. Індивідуальний підхід до клієнтів. 3. Дослідження перспективи розвитку видів продукції та заміщення новими видами неперспективної діяльності. |

ST- стратегія: 1. Співпраця лише з надійними постачальниками. 2. Представлення гарантій на один рік. 3. Щорічне збільшенняя об’ємів пропонованих послуг. 3. Створення системи обліку і зниження витрат. 4. Відкритість компанії в інформаційному плані. | |

|

Слабкі сторони (W): (1-11 пункт) |

WO- стратегія: 1. Створення єдиної служби логістики на підприємстві. 2. Збільшення ринкової частки компанії за рахунок завоювання нових сегментів ринку. 3. Збільшення витрат на ліквідацію браку, але збережено клієнтів та підтримано їх лояльність. 4. Розгортання рекламної компанії. |

WT- стратегія: 1. Перерозподілення товарообороту по філіях. 2. Створення системи зворотного зв'язку з клієнтами компанії. 3. Розширення зв’язків за рахунок нових постачальників. 4. Запуск у виробництво продукції, що орієнтована на більш широке коло споживачів. | |

Аналізуючи отримані дані, можна сказати, що хоча підприємство й працює стабільно, щорічно нарощює прибутки і має чисельні переваги в гнучкості та доступності цін, гарний імідж, досвід роботи на ринку та гнучку систему управління, що здатна пристосуватися до змін у зовнішньому середовищі, проте, уснують і недоліки та перепони, що заважають розвиватися.

Аналізуючи сильні та слабкі сторони діяльності компанії ТОВ «ТПК», стає зрозумілим, що для подальшого розвитку діяльності компанії на ринку жорсткої конкуренції керівництву необхідно зосередиту увагу на підвищенні ефективності його комунікацій з клієнтами, налагодженні зв’язків із новими постачальниками та підтримки налагоджених контактів із давніми партнерами. Головним стратегічним напрямом діяльності підприємства також має бути розвиток виробництва інноваційного продукту, що дозволить потіснити конкурентів та завоювати ринок. Однією із слабких сторін ТОВ «ТПК» є постійна текучість кадрів та брак кваліфікованого персоналу, щерез що компанія має великі труднощі у налагодженні стосунків з новими партнерами, постачальниками та клієнтами, а також це відображаєть на зниженні ефективності роботи системи за актами невідповідності. З чого випливає, що з’являється великий відсоток браку, а також компанія має високі витрати на постіне навчання нового персоналу. У цьому випадку ТОВ «ТПК» має повністю переосмислити політику підбору персоналу або навіть залучити на допомогу рекрутингові компанії. Це звичайно спричинить додаткові витрати, але більш кваліфікований персонал значно зменшить брак у роботі компанії. Це привиде до підвищення лояльності клієнтів, як постійних так і нових, що само собою призвиде до збільшення товарообороту та прибутку компанії.

Також необхідно здійснити збір інформації про покупців, провести роз’яснювальну роботу серед наявного персоналу компанії та доцільним є використання бенчмаркінгу. Бенчмаркінг – це процес пошуку стандартного чи еталонного економічно ефективного підприємства-конкурента з метою порівняння з власним та переймання його найкращих методів роботи; безупинний систематичний пошук і впровадження найкращих практик, що приведуть організацію до досконалішої форми [7].

Зупинимося більш детально на оцінці основних показників господарської діяльності ТОВ «ТПК», зокрема на показниках його фінансової стійкості, ліквідності, ділової активності та рентабельності.

Для цього за даними балансу підприємства (форма №1) визначають комплекс оціночних показників. В першу чергу з цією метою використовуються чотири наступні коефіцієнти:

Коефіцієнт покриття (загальної ліквідності), що показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи (в тому числі і матеріальні запаси). Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

Коефіцієнт швидкої (критичної) ліквідності, що показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

Коефіцієнт абсолютної (грошової) ліквідності,що показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно [25, с.264].

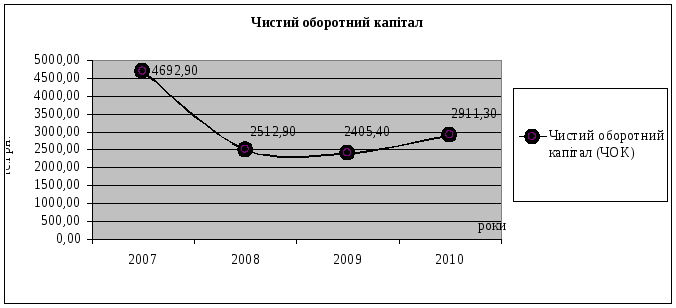

Чистий оборотний капітал (ЧОК), який розраховується як різниця між оборотними активами підприємства та його поточними зобов'язаннями. Необхідний для підтримки фінансової стійкості підприємства, оскільки перевищення оборотних коштів над короткостроковими зобов'язаннями означає, що підприємство не тільки може погасити свої короткострокові зобов'язання, але і має резерви для розширення діяльності. Недолік оборотного капіталу свідчить про нездатність підприємства вчасно погасити короткострокові зобов'язання. Значне перевищення чистого оборотного капіталу над оптимальною потребою свідчить про нераціональне використання ресурсів підприємства. Наприклад: випуск акцій чи одержання кредитів понад реальну потребу.

У табл.2.7 наведені розраховані за даними балансу підприємства значення перелічених коефіцієнтів.

Таблиця 2.7

|

Коефіцієнти ліквідності підприємства ТОВ «ТПК» | |||||

|

Показник |

Нормативне значення |

Рік | |||

|

2007 |

2008 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коефіцієнт загальної ліквідності (покриття) |

Оборотні активи / Поточні зобов’язання

|

5,17 |

1,26 |

1,40 |

1,51 |

|

Коефіцієнт швидкої ліквідності |

(Оборотні активи -запаси)/ Поточні зобов’язання

|

4,37 |

1,13 |

1,20 |

1,28 |

|

Коефіцієнт абсолютної ліквідності |

Грошові кошти та їх еквіваленти / Поточні зобов’язання

|

0,0142 |

0,0005 |

0,0063 |

0,0028 |

|

Чистий оборотний капітал (ЧОК), тис.грн |

Оборотні активи - Поточні зобов’язання

|

4692,90 |

2512,90 |

2405,40 |

2911,30 |

Для кращої візуалізації побудуємо графіки, де представимо динаміку руху отриманих коефіцієнтів.

Рис. 2.3. Динаміка руху чистого оборотного капіталу ТОВ «ТПК»

Рис. 2.4. Динаміка руху показників ліквідності ТОВ «ТПК»

Таким чином, за своїми показниками в динаміці протягом останніх чотирьох років, підприємство можна охарактеризувати як не досить стійке. Значення коефіцієнту покриття в межах >1 свідчить про те, що підприємство своєчасно ліквідує борги.

Коефіцієнт швидкої ліквідності протягом даного періоду є набагато віщим за норму і в середньому становить 1,2 (окрім 2007 р., де показник 4,37). Це означає, що на кожну гривню поточної заборгованості підприємство має 1,2 грн. ліквідних активів. Коефіцієнт абсолютної ліквідності, є значно нижчим за норму при аналізі усіх чотирьох років. Той факт, що найбільш ліквідні засоби протягом років складали настільки мале значення (середнє значення - близько 0,006 за 2007 - 2010рр.) свідчить про серйозний дефіцит вільних коштів. Таким чином, платоспроможність підприємства цілком залежить від надійності дебіторів.

Чистий оборотний капітал підприємства, як ми бачимо, був найбільшим у 2007 р. Його показник досить сильно впав у 2009 р., але вже у 2010 р. є збільшення, незначне, але збільшення.

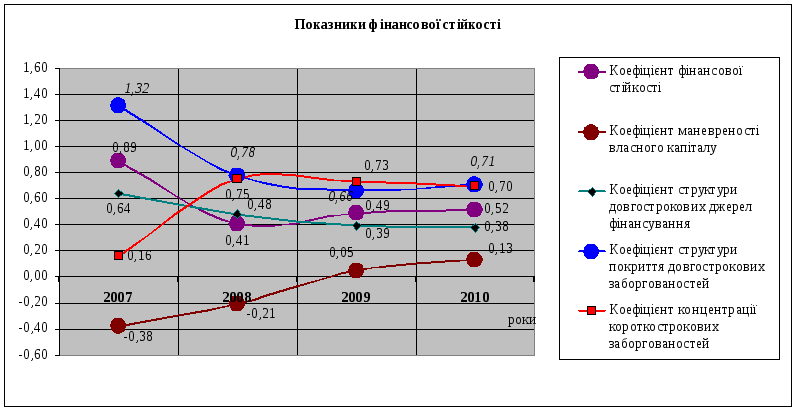

Для аналізу формування капіталу підприємства необхідно обчислити фінансові коефіцієнти, що характеризують структуру капіталу. Оцінку фінансової стійкості підприємства здійснюємо за допомогою дев’яти таких показників:

Коефіцієнт фінансової незалежності (автономії), що показує частку власних засобів в загальній сумі джерела фінансування.

Коефіцієнт фінансової залежності, що показує скільки совокупних джерел засобів доводиться на одиницю власних засобів

Коефіцієнт фінансового ризику, що показує скільки позикових засобів доводиться на одиницю власних джерел фінансування.

Коефіцієнт фінансової стабільності, що показує скільки власних засобів доводиться на одиницю позикових джерел фінансування.

Коефіцієнт фінансової стійкості, показує частку стабільних джерел фінансування у їх загальному об’ємі.

Коефіцієнт маневреності власного капіталу, показує частку власних засобів, які знаходяться у мобільній формі.

Коефіцієнт структури довгострокових джерел фінансування, деталізує структуру постійного капіталу підприємства.

Коефіцієнт структури покриття довгострокових заборгованостей, показує долю необоротних активів , котрі були профінансовані зовнішнім джерелом.

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства.

У табл.2.8.наведені розраховані за даними балансу підприємства значення перелічених коефіцієнтів.

Таблиця 2.8

|

Коефіцієнти фінансової стійкості підприємства ТОВ «ТПК» | |||||

|

Показник |

Нормативне значення |

Рік | |||

|

2007 |

2008 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коефіцієнт фінансової незалежності (автономії) |

Власний капітал / Підсумок балансу |

0,32 |

0,21 |

0,30 |

0,32 |

|

Коефіцієнт фінансової залежності |

Підсумок балансу / Власний капітал |

3,16 |

4,77 |

3,34 |

3,10 |

|

Коефіцієнт фінансового ризику |

Позичений капітал / Власний капітал |

1,82 |

0,94 |

0,63 |

0,73 |

|

Коефіцієнт фінансової стабільності |

Власний капітал / Позичений капітал |

0,55 |

1,07 |

1,59 |

1,37 |

|

Коефіцієнт фінансової стійкості |

Перманентний капітал/ Загальний розмір джерел засобів |

0,89 |

0,41 |

0,49 |

0,52 |

|

Коефіцієнт маневреності власного капіталу |

(Власний капітал – Необоротні активи) / Власний капітал |

-0,38 |

-0,21 |

0,05 |

0,13 |

|

Коефіцієнт структури довгострокових джерел фінансування |

Довгостроковий позичений капітал / Перманентний капітал |

0,64 |

0,48 |

0,39 |

0,38 |

|

Коефіцієнт структури покриття довгострокових заборгованостей |

Довгострокові позичені засоби / Необоротні активи |

1,32 |

0,78 |

0,66 |

0,71 |

|

Коефіцієнт концентрації короткострокових заборгованостей |

Короткострокові позичені засоби / Загальній обсяг обов’язків |

0,16 |

0,75 |

0,73 |

0,70 |

Згідно отриманих даних побудуємо графікі. Для покращеної фізуалізації на рис. 2.5 відобразимо перші чоитири показники.

Рис. 2.5. Динаміка руху показників фінансової стійкості ТОВ «ТПК»

На рис. 2.6 відобразимо наступні п’ять показників.

Рис. 2.6. Динаміка руху показників фінансової стійкості ТОВ «ТПК»

Аналізуючи фінансові коефіцієнти, що характеризують структуру капіталу підприємства, можна зробити наступні висновки: коефіцієнт фінансової автономії за звітний період не досягає нормативного значення, отже, є ризик появи фінансових труднощів у майбутньому. Коефіцієнт фінансової залежності різко зріз у 2008 р., потім в 2009-2010 рр. поступово зменьшується, що свідчить про зменьшення частки позикових коштів у фінансуванні підприємства. Коефіцієнт фінансового ризику, поступово зменьшується, таким чином, і зменьшується кількість позикових коштів на одиницю власних джерел фінансування. Помітно збільшився і коефіцієнт маневреності власного капіталу, що позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними оборотними коштами.

Коефіцієнт фінансової стійкості значно зменшується і всі значення є нижчими за оптимальне. Значення цього коефіцієнту на кінець 2009 р. свідчить про те, що на кожну гривню залучених коштів припадає 52 коп. власних коштів.

Найважливішим показником діяльності будь-якого підприємства є показники його прибутковості. Для аналізу прибутковості підприємства доцільно використовувати комплекс показників. Перш за все - це показник чистого прибутку в динаміці, який відповідно до чинних стандартів бухгалтерського обліку визначається шляхом додавання до фінансового результату від звичайної діяльності після оподаткування надзвичайних доходів та віднімання надзвичайних витрат і податку з надзвичайного прибутку (табл.2.9.).

Таблиця 2.9

Динаміка чистого прибутку підприємства, тис. грн.

|

Показники |

Індекс |

Рік | |||

|

2007 |

2008 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистий прибуток, тис.грн |

Чп |

548,90 |

176,40 |

110,20 |

323,90 |

Для зручності аналізу динаміки чистого прибутку, що відображений у табл. 2.9. побудуємо діаграму.

Рис. 2.7. Динаміка чистого прибутку ТОВ «ТПК»

Як бачимо на рис. 2.2, динаміка росту чистого прибутку характеризувалась спадом у 2008 та 2009 рр. Причиною цього, перш за все, був вплив світової економічної кризи на державу. Майже повне призупинення розвитку сфери будівництва ледве не привело підприємство до банкротства. Але розмір чистого прибутку почав набувати позитивної динаміки росту вже на початку 2010 року, що пов’язано із покращенням функціонування будівельної сфери. В найближчі роки прогнозується лише масштабний ріст будівництва, що пов’язане із курсом України на вступ до Євроінтеграції, а також із подією континентального масштабу – Євро 2012. Тому у підприємства є всі шанси на збільшення масштабів виробництва та появи нових великих замовлень.

Крім абсолютного показника – чистого прибутку, для характеристики підприємства використовується також комплекс відносних показників. Це такі показники:

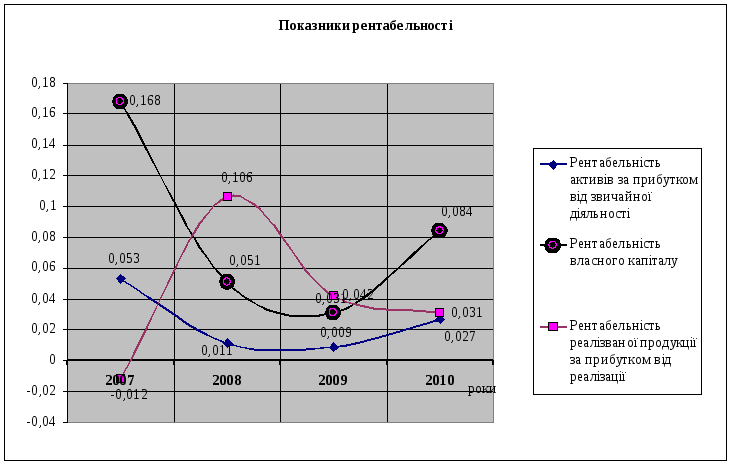

Рентабельність активів за прибутком від звичайної діяльності, показує скільки прибутку від звичайної діяльності припадає на одиницю коштів, інвестованих в активи.

Рентабельність власного капіталу, показує скільки припадає чистого прибутку на одиницю власного капіталу.

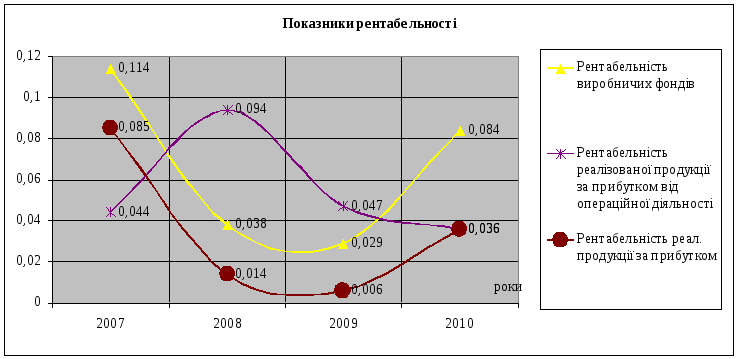

Рентабельність виробничих фондів, показує скільки припадає чистого прибутку на одиницю вартості виробничих фондів.

Рентабельність реалізованої продукції за прибутком від реалізації, показує, скільки прибутку від реалізації припадає на одиницю виручки.

Рентабельність реалізованої продукції за прибутком від операційної діяльності, показує скільки прибутку від операційної діяльності припадає на одиницю виручки.

Рентабельність реал. продукції за прибутком, показує скільки припадає чистого прибутку на одиницю виручки.

Період окупності капіталу, характеризує за який період кошти, що інвестовані в активи, будуть компенсовані чистим прибутком.

Період окупності власного капіталу, за який період власний капітал буде компенсований чистим прибутком.

У таблиці 2.10наведені розраховані за даними балансу підприємства значення перелічених коефіцієнтів.

Таблиця 2.10

|

Коефіцієнти рентабельності підприємства ТОВ «ТПК» | |||||

|

Показник |

Нормативне значення |

Рік | |||

|

2007 |

2008 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельність активів за прибутком від звичайної діяльності |

Прибуток від звичайної діяльності / Валюта активів |

0,053 |

0,011 |

0,009 |

0,027 |

|

Рентабельність власного капіталу |

Чистий Прибуток / Власний капітал |

0,168 |

0,051 |

0,031 |

0,084 |

Закінчення табл. 2.10

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельність виробничих фондів |

Чистий Прибуток / Виробничі фонди |

0,114 |

0,038 |

0,029 |

0,084 |

|

Рентабельність реалізо-ваної продукції за прибутком від реалізації |

Прибуток від реалізації / Виручка |

-0,012 |

0,106 |

0,042 |

0,031 |

|

Рентабельність реалізованої продукції за прибутком від операційної діяльності |

Прибуток від операційної діяльності / Виручка |

0,044 |

0,094 |

0,047 |

0,036 |

|

Рентабельність реал. продукції за прибутком |

Чистий прибуток / Виручка |

0,085 |

0,014 |

0,006 |

0,036 |

|

Період окупності капіталу |

Активи/Чистий прибуток |

18,807 |

93,083 |

107,639 |

37,13 |

|

Період окупності власного капіталу |

Власний капітал / Чистий прибуток |

5,953 |

19,524 |

32,253 |

11,973 |

Згідно отриманих даних побудуємо графікі. Для покращеної фізуалізації на рис. 2.8 відобразимо три показники: рентабельність активів за прибутком від звичайної діяльності, рентабельність власного капіталу та рентабельність реалізованої продукції за прибутком від реалізації.

Рис. 2.8. Динаміка показників рентабельності ТОВ «ТПК»

На рис. 2.9 відобразимо наступні показники: рентабельність виробничих фондів, рентабельність реалізованої продукції за прибутком від операційної діяльності та рентабельність реал. продукції за прибутком.

Рис. 2.9. Динаміка показників рентабельності ТОВ «ТПК»

Як видно в табл. 2.10 деякі показники рентабельності активів підприємства мають динаміку постійного зниження, тобто розмір прибутку, що приносить кожна гривня, вкладена в активи підприємства, постійно зменшується. У кризові 2008-2009 роках також спостерігається динаміка зменшення ефективності використання підприємством власного капіталу та розмір прибутку, що було отримало з кожної гривні продажу продукції, розміри якого відображає рентабельність продажу. Аналізуючи показники рентабельності продукції, бачимо, що вони також постійно зменшуються. Поступове подолання кризових явищ в Україні дозволяє надіятися, що в 2010-2011 роках положення підприємства стабілізується, але для цього, в умовах сучасного ринку, треба прикласти додаткові зусилля зі стимулювання продажів та поліпшення якості продукції.

Останнім етапом буде проведення повного аналізу структури активів. Необхідно розрахувати наступні відносні показники:

Коефіцієнт спів відношення оборотних і необоротних активів (коефіцієнт мобільності), який характеризує найбільш загальну структуру активів.

Коефіцієнт, що показує частку основних засобів активів.

У табл. 2.11 наведені розраховані за даними балансу підприємства значення перелічених коефіцієнтів.

Таблиця 2.11

|

Коефіцієнти структури активів підприємства ТОВ «ТПК» | |||||

|

Показник |

Нормативне значення |

Рік | |||

|

2007 |

2008 |

2009 |

2010 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коефіцієнт спів відношення оборотних і необоротних активів (коефіцієнт мобільності)

|

Оборотні активи / Необоротні активи |

1,29 |

2,95 |

2,51 |

2,56 |

|

Коефіцієнт, що показує частку основних засобів активів

|

Основні засоби / Сума активів |

0,44 |

0,25 |

0,29 |

0,28 |

На рис. 2.10 відобразимо наступні показники.

Рис. 2.10. Динаміка показників структури активів ТОВ «ТПК»

Якщо коефіцієнт спів відношення оборотних і необоротних активів (коефіцієнт мобільності) > 1,5, то важається, що підприємство має легку структуру балансу, в інакшому випадку – структура активів важка.

У нашому випадку лише у 2007 р. структура активів була легкою. З 2008 р. ТОВ «ТПК» має важку структуру активів.