1.4. Висновки до розділу 1

На сьогоднішній день відмінною рисою логістики можна назвати широке застосування сучасних комунікаційно-інформаційних засобів, що дають змогу на високому рівні контролювати всі основні та допоміжні процеси сфери розподілу. Основною формою логістичних утворень, спрямованих на забезпечення головних цілей логістики та оптимізації витрат, є логістичні ланцюги постачання. Сформовані ланцюги постачання, реалізуючи фінкції розподілу та обміну, визначають динаміку товарно-матеріальних, інформаційних, фінансових та інших потоків у процесі відтворення.

Учасники ланцюгів постачання все більше усвідомлюють необхідність не тільки внутрішньої інтеграції потокових процесів, а й налагодження зв'язків і координації між процесами інших господарюючих одиниць ланцюга: постачальниками, клієнтами і самим підприємством. Саме тому, при управлінні ланцюгом постачань виникає завдання об'єднання ринку, збутової мережі, виробничого процесу та закупівельної діяльності таким чином, щоб забезпечити обслуговування клієнтів на більш високому рівні і з меншими витратами.

Підприємства, які співпрацюють в єдиному ланцюгу поставок мають можливість якісніше та швидше задовольнити потреби споживача, а також зробити це за нижчими цінами, що в результаті дозволить утвердити свої конкурентні переваги на ринку. Хоча провідні компанії приділяють велику увагу плануванню своїх ланцюгів постачань, але науково підтвердженні свідчення дозволяють висунути припущення, що навіть у них ланцюжок постачання цілеспрямовано не проектувався, а формувався з часом, свого роду, органічним шляхом.

Управління ланцюгами постачань представляє собою стратегію бізнесу, що забезпечує ефективне управління матеріальними, фінансовими та інформаційними потоками для забезпечення їх синхронізації в розподілених організаційних структурах.

Розділ 2 практичні аспекти управління лАнцюгами постачання будівельної компанії тов «тпк»

2.1. Аналіз стану будівельної промисловості України

Відомо, що будівництво є специфічною галуззю. З одного боку, для національного господарства воно виступає важелем економічного зростання, оскільки реалізує більшу частину інвестицій в основний капітал усіх галузей виробничої сфери та інфраструктури, фактично формуючи структуру економіки. У цій ролі промислове будівництво на собі відчуває прискорення або сповільнення розвитку інших виробничих сфер, і з цих позицій, може бути індикатором економічної динаміки. З іншого боку, цивільне будівництво віддзеркалює вже результати соціально-економічного розвитку. Але у тій мірі, в якій споживання є важелем зростання виробництва, житлове будівництво знову-таки може виступати рушійною силою кекономіки [17, c.21].

Будівельна галузь є однією з найважливіших галузей народного господарства, від якої залежить ефективність функціонування всієї системи господарювання в країні. Важливість цієї галузі для економіки будь-якої країни можна пояснити наступним чином: капітальне будівництво, напевне, як ніяка інша галузь економіки, створює велику кількість робочих місць і споживає продукцію багатьох галузей народного господарства. Економічний ефект від розвитку цієї галузі полягає у мультиплікаційному ефекті коштів, вкладених у будівництво. Адже з розвитком будівельної галузі будуть розвиватися: виробництво будівельних матеріалів і відповідного обладнання, машинобудівна галузь, металургія і металообробка, нафтохімія, виробництво скла, деревообробна і фарфоро-фаянсова промисловість, транспорт, енергетика тощо. І, вочевидь, як ніяка інша галузь економіки, будівництво сприяє розвитку підприємств малого бізнесу, особливо того, який спеціалізується на оздоблювальних і ремонтних роботах, на виробництві та встановленні вбудованих меблів і т. ін.

Ріст будівельної галузі неминуче викликає економічний ріст у країні і виникнення необхідних умов для розв'язання багатьох соціальних проблем. Але на сучасному етапі її розвитку говорити про будь-яку конкурентоспроможність цієї галузі не представляється можливим. Якщо на регіональному рівні чітко просліджується тенденція верховенства будівельних організацій центральних районів та великих міст-мільйонерів у зв’язку з їх значними потужностями і інвестиційною привабливістю, то на глобальному рівні будівельна галузь України програє через брак необхідних фінансових та організаційних перетворень.

Активний розвиток усіх галузей народного господарства, який спостерігався протягом 2002-2007 рр. був властивий і для будівельної галузі. Проте світова фінансова криза досить істотно вплинула на діяльність підприємст цієї галузі.

Внаслідок фінансової кризи відбулася певна ланцюгова реакція, заручниками якої в будівельній галузі стали забудовники, інвестори, підрядні організації та банки. Звичайно, що кожен з цих учасників зіткнувся з порушенням своїх прав та інтересів. Так, підрядні організації, через відсутність фінансування були змушені припинити будівельні роботи, генеральні інвестори не здали, а інвестори не отримали об’єкти будівництва в передбачені строки, внаслідок девальвації гривні та інфляційних процесів, а також масових звільнень з роботи інвестори зіткнулись з проблемами витрати по кредитам, а банки відповідно – не повернення кредитів та їх незабезпеченості (у випадку, коли в іпотеку передавався майбутній об’єкт нерухомості) [17, c.19].

Сьогодні в Україні будівництво перебуває в занепаді: основні фонди зношені майже на 60 %, у середньому на одну родину вони втричі менші ніж в Росії і вчетверо - ніж у Литві. Порівняно із західноєвропейськими країнами матеріальна база України в 3-5 разів менша стосовно житла, в 4-5 разів щодо культури та спорту, удвічі щодо науки та в 5-6 разів щодо медицини.

Цього року на ринку будівельних робіт працює близько семи тисяч будівельних організацій в яких зайнято 764 тис. працівників, 46 % будівельних організацій об'єднані в корпорації та концерни, інші працюють на ринку самостійно, 86,4 % підрядних організацій мають недержавну форму власності.

Несвоєчасність розрахунків замовників за виконані роботи негативно впливає на фінансовий стан будівельних підприємств і організацій, зумовлює зростання дебіторської та кредиторської заборгованостей. Станом на 2010 р. дебіторська заборгованість в будівельній галузі становила 6,2 млрд.грн., кредиторська – 8,7 млрд.грн. Прибутково спрацювало за 2010 р. лише 41 % загальної кількості великих і середніх підприємств: порівняно 2009 р. року питома вага таких організацій зменшилась на 13 %.

Будівельні компанії відносяться до числа найбільш боржників (приблизно 60% компаній працює збитково, заборгованість по галузі в цілому скаладає приблизно до 1260 грн. на одного працівника). Проблема полягає у відсутності платоспромжного замовника, кожна п’ята частина робіт є неоплаченою.

Але ситуація в глобальному плані і покращилась: за останні роки вітчизняні будівельники поступово витіснили з ринка України болгарських, польскьх та турецьких забудовників, які активно були присутніми на ньому з початку 90-х років. Кількість будівельних фірм постійно зростає. Особливо бурхливо починає зростати будівництво торговельних комплексів, житлових будинків, автозаправних станцій i капітального ремонту доріг.

Компанія ТОВ «ТПК» діє як на ринку України, так і на зарубіжних ринках з 1992 р. Можна сказати, що будівельний ринок є дуже динамічним та одним з найбільш конкурентних. Існують потужні компанії-конкуренти, що виконують аналогічні роботи, кількість яких останніми роками постійно зростає.

Аналізуючи ринкові відносини, в яких функціонує ТОВ «ТПК», можна зробити висновок, що даному ринку притаманний товарний тип конкурентної ситуації, адже саме такий ринок характеризується присутністю групи продавців, які пропонують свій товар великій групі організацій-споживачів. Товари однорідні, взаємозамінні з товарами конкурентів, мають чіткі характеристики, продаються за цінами, що визначаються залежно від співвідношення попиту і пропозиції.

Продавці на такому ринку не мають ринкової сили та їхня поведінка не залежить від дій інших продавців, а основними характеристиками товарного ринку є велика кількість продавців і покупців, недиференційовані товари (взаємозамінні), відсутність ринкової сили з боку виробників [27, с 85].

ТОВ «ТПК» займається виготовленням багатьох видів продукції для різних сфер промислової діяльності (будівництво, агропромисловий комплекс, енергетика, тощо) і за таким поєднанням є унікальним підприємством. Саме тому пропоную розглянути площину конкурентного оточення підприємства.

Головні компанії-конкуренти ТОВ «ТПК» на Українському ринку:

компанія Евроізол;

компанія Рууки;

компанія Арсенал;

компанія Майстер-профі.

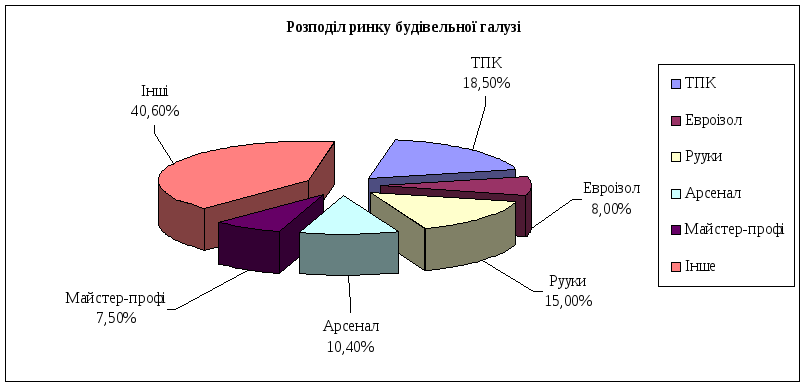

Представимо у вигляді діаграми долю кожної компанії на ринку України.

Рис. 2.1. Розподіл ринку будівельної галузі

Як ми бачимо з діаграми, ТОВ «ТПК» займає першу позицію в долі ринку будівельної галузі. На другому місці – компанія «Рууки» (15%), на третьому – «Арсенал» (10,4%), на четвертому – «Еврозоїл» (8%), на п’ятому – «Майстер-профі» (7,5%). Разом ці п’ять компаній складають більшу половину ринку будівельної галузі – майже 60%.

На сьогоднішній день у ТПК більше 8,5 тис. клієнтів на території всієї України та за кордоном. Особливу увагу компанія приділяє будівельним організаціям та корпоративним клієнтам.

ТОВ «ТПК» є основним постачальником матеріалів для таких відомих компаній як:

ХК «Київміськбуд»;

«Познякижитлобуд»;

«Житлобуд»;

«Аеробуд»;

«Метробуд»;

НАК «Нафтогаз України»;

ЗАТ «Оболонь»;

«Фуршет»;

«Сільпо»;

«Союз-Віктан».

У січні 2002 року висока культура та організація виробництва на заводі «ТПК-Профіль» були відзначені золотою медаллю СЕЗ «Яворів».

У 2006 році компанія ТОВ «ТПК» стала номінантом трьох рейтингів:

«ТОП 100. Кращі компанії України»;

« Гвардія 500 », найбільші компанії України;

«Гвардія брендів », ефективність торгівельних марок Україна.

8 жовтня 2008 року — Видавничий дім «Галицькі контракти» спільно з Українською рейтинговою агенцією представили черговий проект всеукраїнської рейтингової програми «Гвардія» — «Гвардія 500. Найбагатші компанії України». Згідно рейтинга, ТПК посіла перше місце серед компаній, які здійснюють свою діяльність на українському ринку будівельних матеріалів (табл. 2.2.) [16].

Таблиця 2.2

Будівельні матеріали

|

|

|

Чистий дохід, тис. грн. |

Чистий прибуток, тис. грн. |

Активи, тис. грн. |

Рентабельність продажів, % |

Рентабельність активів, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

ТПК |

579 205 |

15 280 |

105 676 |

2,64 |

14,46 |

|

2 |

Агромат |

516 617 |

46 835 |

568 618 |

9,07 |

8,24 |

|

3 |

Укрсталь-конструкція |

361 592 |

18 021 |

199 162 |

4,98 |

9,05 |

|

4 |

Метал Холдінг |

338 640 |

26 765 |

140 686 |

7,9 |

19,02 |

|

5 |

ЛК Інтерплит Надвірна |

337 384 |

25 652 |

121 931 |

7,6 |

21,04 |

|

6 |

Атем |

302 151 |

627 |

515 975 |

0,21 |

0,12 |

|

7 |

Руукі Україна |

279 233 |

15 457 |

212 551 |

5,54 |

7,27 |

|

8 |

Арсенал-Центр |

277 871 |

18 690 |

164 438 |

6,73 |

11,37 |

|

9 |

Ібоя |

276 955 |

1 416 |

211 226 |

0,51 |

0,67 |

|

10 |

Будіндустрія |

265 149 |

67 108 |

297 149 |

25,31 |

22,58 |

|

11 |

Харківський плиточний завод |

218 263 |

-24 222 |

425 726 |

-11,1 |

-5,69 |

|

12 |

Дніпропетровський завод металоконструкцій ім. І. В. Бабушкіна |

191 783 |

10 142 |

158 321 |

5,29 |

6,41 |

Закінчення табл. 2.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

13 |

Об’єднання Дніпроенергобудпром |

175 130 |

8 535 |

92 704 |

4,87 |

9,21 |

|

14 |

Донецький завод високовольтних опор |

171 971 |

17 430 |

120 910 |

10,14 |

14,42 |

|

15 |

Слобожанська будівельна кераміка |

170 985 |

41 923 |

274 646 |

24,52 |

15,26 |

|

16 |

Будфарфор |

157 721 |

2 496 |

110 018 |

1,58 |

2,27 |

|

17 |

Київметалопром |

151 458 |

506 |

77 615 |

0,33 |

0,65 |

|

18 |

Аверс |

122 595 |

5 951 |

45 770 |

4,85 |

13 |

|

19 |

Каркас |

70 675 |

8 515 |

20 867 |

12,05 |

40,81 |

|

20 |

Завод сантехнічних заготовок |

47 739 |

-4 028 |

41 660 |

-8,44 |

-9,67 |

Примітка: рейтинг складений 31 серпня 2008 року за фінансовими результатами діяльності кращих компаній галузі в 2008 році. Враховувалися лише відкриті та доступні редакції дані компаній, а також інформація, надана в анкетах. Компанії, інформація про які є закритою, і які не відповіли на інформаційний запит, участі в рейтингу не приймають.