Форма власності

Підприємство є юридичною особою. За законодавством України воно керується в своїй діяльності Законом України “Про споживчу кооперацію”, Статутом РайСТ іншими законодавчими актами, рішення з’їздів, конференцій, зборів Рад, зборів уповноважених РайСТ, рішенням правління Старокостянтинівського РайСТ;

Підприємство набуває прав юридичної особи з моменту його державної реєстрації;

Підприємство є власником відособленого майна, має самостійний баланс, а також право від свого імені, за погодженням з правлінням РайСТ, укладати угоди, набувати майнові, особисті немайнові права та нести відповідні зобов’язання, бути позивачем і відповідачем в судах.

Підприємство діє на засадах повного господарського розрахунку, самоокупності та самофінансування, за погодженням із правлінням районного споживчого товариства відкриває розрахунковий рахунок, валітний та інші рахунки в банківських установах згідно з чинним законодавством;

У встановленому чинним законодавством порядку, підприємство приймає участь у зовнішньоекономічній діяльності;

За згодою власника /правління РайСТ/, підприємство здійснює відповідно до чинного законодавства України, Статуту РайСТ володіння, користування за розпорядження майном, яке знаходиться в його господарському віданні;

У відповідності із законодавством України підприємство має право, за погашення з власником, створити на території України та за кордоном окремі підрозділи, спільні підприємства, філії та представництва, які діють на підставі Положення, яке затверджує власник;

Підприємство має право входити в об’єднання, бути засновником та власником інших підприємств;

Підприємство не відповідає за зобов’язання держави та власника, а держава та власник не відповідають за зобов’язаннями підприємства.

Таблиця 1.1 - Динаміка основних техніко-економічних показників КП «Райкоопринкторг»

|

Показник |

Одиниця |

Дані за роками |

Темп зростання (спаду) до базового року, % |

|||

|

виміру |

2009 |

2010 |

2011 |

|||

|

1. Обсяг товарообігу (реалізації послуг) всього, у т.ч.: |

тис. грн |

328,1 |

329,1 |

315,7 |

100,3 |

95,9 |

|

2. Середня вартість основних фондів підприємства |

тис. грн |

1162,3 |

1155,9 |

1158,4 |

99,4 |

100,2 |

|

3. Середньооблікова чисельність працівників |

осіб |

38 |

38 |

38 |

100 |

100 |

|

4. Продуктивність праці робітників торговельного підприємства |

тис. грн |

8,6 |

8,7 |

8,3 |

101,2 |

95,4 |

|

5. Фонд оплати праці |

тис. грн |

984 |

985 |

986 |

100,1 |

100,1 |

|

6. Середня заробітна плата працівників (річна) |

грн |

25894 |

25912 |

25947 |

100,1 |

100,1 |

|

7. Витрати обігу |

тис. грн |

2441 |

2634 |

2361 |

107,91 |

89,64 |

|

8. Дохід (виручка) |

тис. грн |

2057,6 |

3321,5 |

2519,6 |

161,4 |

75,8 |

|

від реалізації продукції |

||||||

|

9. Непрямі податки (ПДВ, акциз, інші) |

тис. грн |

2279 |

2396 |

2110 |

105,13 |

88,06 |

|

10. Чистий дохід (виручка) від реалізації продукції |

тис. грн |

2629,5 |

2825,0 |

3068,7 |

107,4 |

108,6 |

|

11. Повна собівартість реалізованої продукції |

тис. грн |

2057,6 |

2223,1 |

2519,6 |

108,0 |

113,3 |

|

12. Фінансовий результат від основної операційної діяльності (прибуток, збигок) |

тис. грн |

18,2 |

4,6 |

13,1 |

25,3 |

284,8 |

|

13. Чистий прибуток (збиток) |

тис. грн |

14,4 |

0,8 |

0,6 |

5,5 |

75 |

|

14. Фондовіддача |

грн |

2091,1 |

3372,1 |

2555,4 |

161,3 |

75,8 |

Продовження таблиці 1.1

|

15. Рентабельність реалізованої продукції |

% |

1,2 |

1,1 |

1,0 |

91,6 |

90,9 |

|

16. Рентабельність активів |

% |

1,2 |

0,1 |

0,1 |

8,3 |

100 |

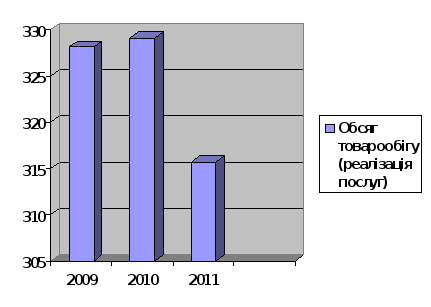

Проведемо характеристику розраховуваних техніко-економічних показників. Щодо обсягу товарообігу можна сказати, що він зменьшився, тобто реалізація самої послуги є меньшою в порівнянні з попередніми роками.

Рис.1.1- Обсяг товарообігу (реалізації послуг) всього у т.ч.

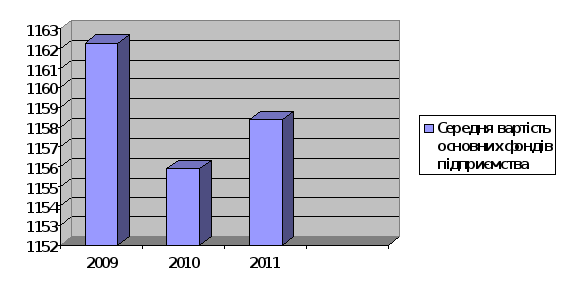

Далі проведем аналіз середньої вартісті основних фондів підприємства. З них ми бачимо, що на період 2009 року показники були більші ніж на 2010 рік, але у 2011 році йде збільшення показників.

Рис. 1.2 – Сереня вартість основних фондів підприємства.

Щодо аналізу сереньооблікової чисельності працівників можна сказати, що склад працівників за останні три роки не змінювався, тобто керівництво не проводило скорочення штату та не приймало нових працівників на роботу.

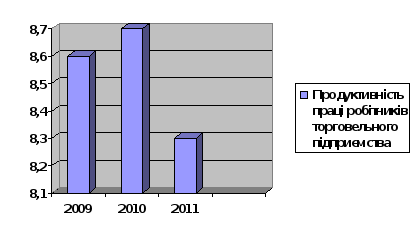

Далі ми проводимо аналіз продуктивності працівників на підприємстві, звідси ми бачимо, що з кожним роком зменьшується продуктивність працівників, це пов’язано з тим, що на підприємстві повинні бути впровадженні заохочення працівникі, преміювання тощо.

Рис.1.3 – Продуктивність праці робітників торговельного підприємства.

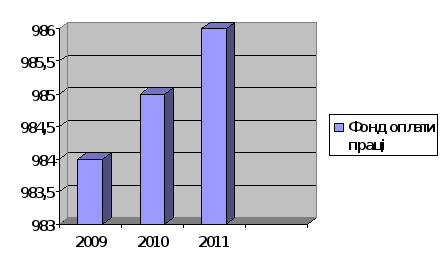

Проведемо аналіз фонду оплати праці. Звідси ми бачимо, що фонд оплати праці з кожним роком збільшується.

Рис. 1.4. – Фонд оплати праці.

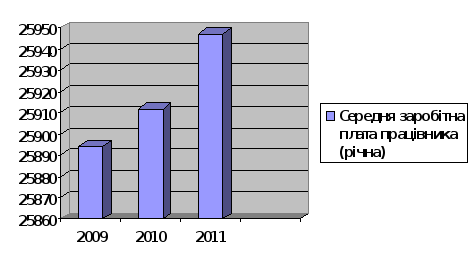

Проведемо аналіз середньої заробітної плати працівників( річна). Як ми бачимо з кожним роком заробітна плата працівників збільшується, підприємство хоче покращити продуктивність працівників.

Рис.1.5. – Середня заробітна плата працівника ( річна)

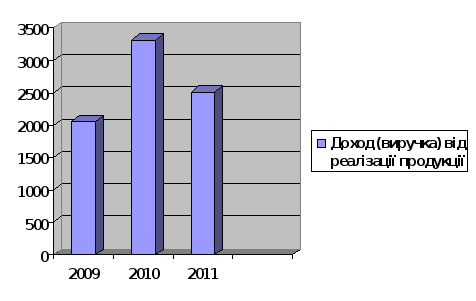

Щодо доходу (виручки) від реалізації продукції можна сказати, найкращий стан підприємства був у 2010 році, а найгірший у 2009 році.

Рис. 1.6. – Дохід (виручка) від реалізації продукції.

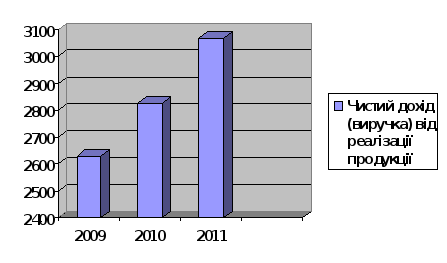

Пороаналізуємо чистий доход (виручка) від реалізації продукції. Тут ми можемо побачити, що підприємство має доволі непогану картину, з кожним роком все кращі і кращу показники.

Рис. 1.7. – Чистий доход (виручка) від реалізації продукції.

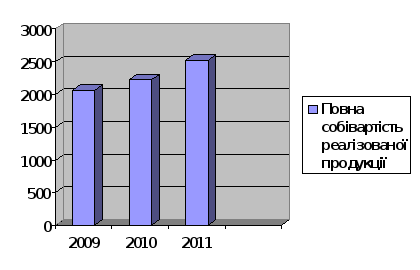

Проведем аналіз повної собівартість реалізованої продукції. З кожним роком собівартість реалізованої продукції зростає це свідчить про те що підприємство покращує свою продукцію з кожним роком.

Рис.1.8. – Повна собівартість реалізованої продукції.

Проведемо аналіз фінансового результату від основної операційної діяльності (прибуток, збиток). Як ми можемо побачити найкраща ситуація була в 2009 році, погана в 2010 році але стан підприємства покращився у 2011 році.

Рис. 1.9 – Фінансовий результат від основної операційної діяльності (прибуток, збиток).

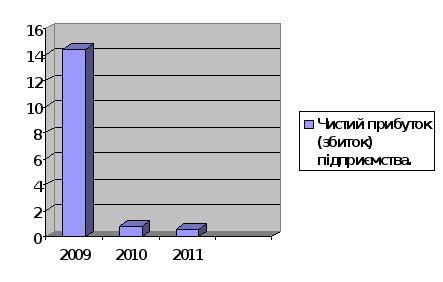

Проаналізуємо чистий прибуток (збиток) підприємства. Тут можна сказати, що справи у підприємства не дуже хороші, адже чистий прибуток є найважливішим фінансовим показником, який є джерелом подальшого розвитку підприємства.

Рис.1.10 – Чистий прибуток (збиток) підприємства.

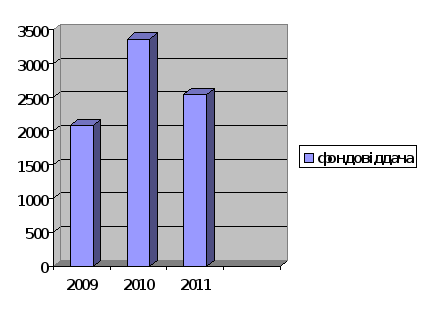

Проведемо аналіз фондовіддачі підприємства. Ми можемо побачити, що підприємство не погано функціонує адже фондовіддача виражає ефективність використання засобів праці, тобто показує, скільки виробляється готової продукції на одиницю основних виробничих фондів.

Рис.1.11 – Фондовіддача.

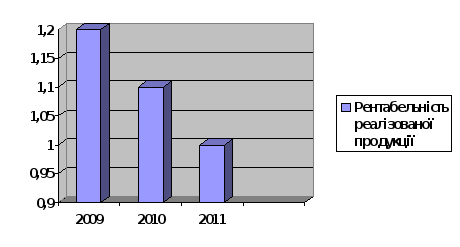

Щодо рентабельності реалізованої продукції можна сказати, що підприємство трохи почало погано функціонувати. Ми можемо побачити, наскільки ефективно підприємство здійснює свою діяльність, контролює витрати на виробництво і реалізацію продукції, і який чистий прибуток при цьому отримує. Нормативного значення для коефіцієнтів рентабельності не існує, але є загальне правило, чим вище значення коефіцієнту, тим краще. А у нас іде зменшення коефіцієнту, що є негативним для підприємства.

Рис. 1. 12 – Рентабельність реалізованої продукції.

В загальному, після проведених розрахунків, можна зазначити, що майже всі показники ефективності діяльності підприємства в нормі, воно є рентабельним, рівень прибутку збільшується з кожним роком. Зниження продуктивності працівників є негативним моментом роботи підприємства, оскільки це може свідчити про незадоволення працівників умовами праці. Щодо факторів зовнішнього середовища, то варто зазначити, що зовнішнє середовище — це сукупність господарських суб’єктів, економічних, суспільних і природних умов, національних та міждержавних інституційних структур та інших зовнішніх відносно підприємства умов і чинників, що діють у глобальному оточенні.

Профспілка – це незалежна від держави, роботодавця і його адміністрації організація працівників. Вона утворюється для захисту соціальних і економічних інтересів людей. На досліджуваному підприємстві профспілкові організації присутні.

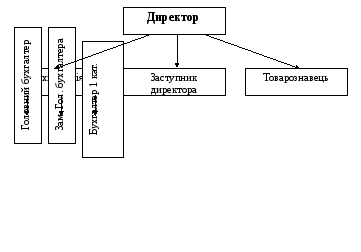

Лінійно-функціональна структура управління має певні переваги: простота керівництва, відсутність дублювання функцій та ін., які особливо помітні за умов серійного виробництва. Недоліки лінійно-функціональної структури: складність регулювання відносин лінійних і функціональних керівників; у умовах реорганізації збільшується потік інформації, який спричиняє перевантаження керівників; така структура здійснює опір змінам в організації. Передбачається, що першому (лінійному) керівнику у вироблені конкретних питань і підготовці відповідних рішень, програм, планів допомагає спеціальний апарат, який складається з функціональних підрозділів (відділів, груп, бюро). Роль функціональних органів (служб) залежить від масштабів господарської діяльності та структури управління фірмою в цілому. При лінійно-функціональній структурі управління переваги має лінійна організація, але чим вищий рівень управління, тим більшу роль відіграє функціональне управління. Якщо в межах управління дільницею його роль невелика, то в масштабі управління підприємством роль функціональних органів зростає. Функціональні служби здійснюють всю технічну підготовку виробництва, готують варіанти вирішення питань пов'язаних з керівництвом процесу виробництва, звільняють лінійних курівників від планування, фінансових розрахунків. Комбіновані структури забезпечують такий розподіл праці, при якому лінійні ланки управління повинні приймати рішення та контролювати, а функціональні - консультувати, інформувати, організовувати, планувати.

Рис.1.13 – Організаційна структура КП “Райкоопринкторг”