2.3 Анализ эффективности функционирования активных операций аппб «Аваль»

Необходимость проведения анализа эффективности функционирования активных операций трудно переоценить, поскольку от его результатов зависят перспективы конкурентоспособности банка и его место на финансовых рынках региона и страны в целом.

Эффективность управления активными операциями банка, прежде всего, отражает уровень процентных доходов.

Процентными доходами называются входящие финансовые потоки коммерческого банка, приносящие доход.

Процентные доходы включают:

проценты по межбанковским кредитам;

проценты по кредитам предприятий и населения;

проценты по остаткам на корреспондентских счетах. Проанализируем процентные доходы АППБ «Аваль» и их

удельный вес в общей сумме доходов отделения в динамике.

Таблица 2.3.1 - Процентные доходы АППБ «Аваль» в 2004- 2006 гг.

|

Показатель |

2004 тыс. грн |

Уд. вес в общих активах, |

2005 тыс. грн |

Уд. вес в общих активах, |

2006 тыс. грн |

Уд. вес в общих активах, |

|

Процентные доходы |

599,4 |

35,5 |

947,8 |

45,1 |

800,9 |

38,1 |

|

Общие доходы |

1687,6 |

100,00 |

2101,9 |

100,0 |

2103,6 |

100,00 |

Анализируя данные таблицы 2.3.1, приходим к таким выводам.

В 2004 году банком было получено 599,4 тыс. грн. Процентных доходов, их удельный вес в общей сумме доходов, полученный в этом году, составлял 35,5 %.

Наибольшая сумма процентных доходов была получена банком в 2005 году, их удельный вес составлял 45,1 %. Это еще раз свидетельствует о том, что именно в 2005 году банком велась достаточно эффективная политика управлением активными операциями, были приняты наиболее удачные управленческие решения в области размещения ресурсов.

В 2006 году процентные расходы сократились до 800,9 тыс. грн, а удельный вес составлял 38,1 % в общей сумме полученных доходов.

Проанализируем структуру процентных доходов АППБ «Аваль» в исследуемом периоде по данным таблицы 2.3.2.

В 2004 году наибольший удельный вес в процентных доходах отделения составляли доходы, от кредитов, выданных субъектам предпринимательской деятельности - 54,8 %, их абсолютный объем составил 328,8 тыс. грн.

Таблица 2.3.2 - Структура процентных доходов АППБ «Аваль» за 2004- 2006 гг.

|

Процентные доходы от: |

2004 г., тыс. грн. |

Удельный вес, % |

2005 г., тыс. грн. |

Удельный вес, % |

2006 г., тыс. грн. |

Удельный вес, % |

|

Кредитов, выданных спд |

328,8 |

54,8 |

434,3 |

45,8 |

280,7 |

35,1 |

|

Кредитов, выданных физическим лицам |

84,4 |

14,1 |

214,4 |

22,6 |

458,0 |

57,2 |

|

МФК |

186,2 |

31,1 |

299,1 |

31,6 |

62,2 |

7,7 |

|

Итого |

599,4 |

100,0 |

947,8 |

100,0 |

800,9 |

100,0 |

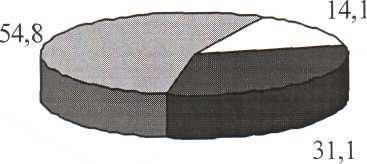

Значительную сумму в этом периоде АППБ «Аваль» получило от МФК - 186,2 тыс. грн., удельный вес 31,1 %. Работа менеджеров банка в этом направлении была в этом году достаточно эффективной. Наименьшую часть процентных активов занимали доходы от кредитов, выданным физическим лицам - 84,4 тыс. грн. или 14,1%.

Рис. 2.3.1 - Структура процентных доходов АППБ «Аваль» в 2005 г.

В 2005 году структура процентных доходов АППБ «Аваль» имела такой вид: доходы от кредитов СПД занимали по-прежнему первую позицию 45,8 % или 434,3 тыс. грн. в абсолютном значении, доходы от МФК составляли 31,6 % в общей сумме процентных доходов, а от кредитов, выданных физическим лицам - 22,6 % (рис. 2.3.1, 2.3.2, 2.3.3).

Рис. 2.3.2 - Структура процентных доходов АППБ «Аваль» в 2005 г.

В 2006 году структура процентных доходов АППБ «Аваль» существенно изменилась. Наибольшую сумму процентных доходов было получено от кредитов, предоставленных физическим лицам - 458,0 тыс. грн., или 57,2 %. Это объясняется существенным увеличением объема кредитов, выданных отделом индивидуального кредитования. Доходы от кредитования корпоративных клиентов составили 280,7 тыс. грн., или 35,1 %. Наименьший удельный вес в общей сумме процентных доходов был у МФК - 7,7 %.

57,2

![]()

55,1

Рис. 2.3.3 - Структура процентных доходов АППБ «Аваль» в 2006 г.

Эффективная система риск - менеджмента - ключевой момент для поддержания финансовой устойчивости и высокой платежеспособности банка. С этой целью в АППБ «Аваль» разработана и внедряется комплексная система управления рисками, которая ориентирована на принципы раннего реагирования, своевременного выявления рисков и минимизацию их влияния на деятельность банка.

Для данного этапа развития Банка самыми существенными среди финансовых рисков, сопровождающих деятельность при проведении активных операций, являются риск ликвидности и кредитный риск.

Большое внимание при управлении активными операциями в АППБ «Аваль» уделяется контролю риска ликвидности. Это риск недостаточности поступлений денежных средств для покрытия их оттока, то есть риск того, что банк не сможет рассчитаться в срок по собственным обязательствам в связи с невозможностью при определенных условиях быстрой конверсии финансовых активов в платежные средства без существенных потерь. Для банка важно своевременно детально анализировать влияние данного вида риска на его операции.

Рассмотрим нормативы мгновенной и общей ликвидности банка.

Таблица 2.3.3 - Динамика норматива мгновенной ликвидности АППБ «Аваль» за 2004-2006 гг.

|

Показатель |

2004 год |

2005 год |

2006 год | |||

|

Средства на кор. счете, тыс. грн. |

3507,1 |

2040,7 |

10018,1 | |||

|

Средства в кассе, тыс. грн. |

1398,4 |

1441,7 |

3153,4 | |||

|

Средства на текущих счетах, тыс. грн. |

9327,1 |

10637,5 |

18359,8 | |||

|

Коэффициент мгновенной ликвидности, Н 4 % |

52,6 |

32,7 |

72,0 | |||

Норматив мгновенной ликвидности устанавливается для контроля за способностью банка обеспечить своевременное выполнение своих денежных обязательств за счет высоколиквидных активов (средств в кассе и на корреспондентских счетах). Нормативное значение показателя Н 4 должно быть не менее 20 %.

По данным таблицы 2.4.3 видим, что в 2004 году в АППБ «Аваль» коэффициент мгновенной ликвидности был равен 52,6 %, в 2005 году - 32,7 %, а в 2006 году - 72,0 %, что значительно превышало нормативное значение. Это позволяет говорить, с одной стороны, о ликвидности баланса банка. С другой стороны, в 2004 и 2006 годах в банке был избыток высоколиквидных активов, улучшение использования избытка ликвидных средств наблюдается в 2005 году, (показатель Н 4 уменьшился до 32,7 %), что увеличило доходность банка по итогам года.

Рассмотри динамику норматива общей ликвидности в АППБ «Аваль» за исследуемый период (Табл. 2.3.4).

Таблица 2.3.4 - Динамика норматива общей ликвидности АППБ «Аваль» за 2004-2006 гг.

|

Показатель |

2004 год |

2005 год |

2006 год |

|

Общие активы, тыс. грн. |

10003,7 |

11590,2 |

19176,5 |

|

Общие обязательства, тыс. грн. |

9668,4 |

11133,5 |

18766,3 |

|

Коэффициент общей ликвидности, Н 6 % |

103,5 |

104,1 |

102,2 |

Как видно из данных таблицы 2.3.4, значение коэффициента общей ликвидности Н 6 в АППБ «Аваль» за исследуемый период значительно превышало нормативное значение 100 %. В 2004 году коэффициент общей ликвидности был равен 103,5 %, в 2005 году - 104,1 %, а в 2006 году - 102,2 %. Такой «запас» позволяет отделению и дальше наращивать активные операции, привлекая заемные средства (если есть возможности для дальнейшего их эффективного размещения).

Для ограничения негативного влияния риска ликвидности в АППБ «Аваль» проводится поддержание диверсифицированного портфеля ликвидных активов, ежедневный и перспективный прогноз поступлений и оттока денежных средств, исходя из остатков на корреспондентских счетах. Анализ коэффициентов мгновенной и общей ликвидности позволяет сделать вывод, что за исследуемый период 2004 - 2006 годы риск ликвидности для АППБ «Аваль» не представлял опасности, так как банк имел избыточную ликвидность.

Кредитный риск связан с возможностью невыполнения заемщиком своих финансовых обязательств.

Для снижения уровня кредитного риска в АППБ «Аваль» используется комплекс видов и режимов осуществления кредитных операций по срокам, заемщикам, обеспечению, процентных ставок и способам их начисления, лимитирование, диверсификация кредитного портфеля, создание резервов, мониторинг и контроль рисков.

Достаточно высокое качество управления кредитным риском подтверждается незначительным уровнем проблемных кредитов в общей сумме кредитного портфеля.

Банк придерживается нормативов кредитных рисков, своевременно и в полном объеме формирует резервы для возмещения возможных затрат от кредитных операций.

Динамика кредитного портфеля, доля проблемных кредитов и сформированные резервы для возмещения возможных затрат по кредитным операциям АППБ «Аваль» за 2004 - 2006 годы отражена в таблице 2.3.5.

Таблица 2.3.5 - Динамика кредитного портфеля и резервов АППБ «Аваль» за 2004-2006 гг.

|

Показатель |

2004 год |

2005 год |

2006 год |

|

Кредитный портфель, тыс. грн. |

1832,0 |

3747,1 |

4917,9 |

|

Доля проблемных кредитов в портфеле, % |

1,1 |

1,1 |

0,6 |

|

Сформированные резервы, тыс. грн. |

74,0 |

164,5 |

137,5 |

Важнейшей составляющей деятельности банка является кредитование. Поэтому целесообразно рассмотреть группу показателей, которые описывают эффективность проведения активных операций вообще и кредитных операций в частности.

Таблица 2.3.6 - Показатели эффективности активных операций АППБ «Аваль» за 2004-2006 гг.

|

Показатели эффективности кредитных операций |

2004 год, % |

2005 год, % |

2006 год, % | ||

|

Коэффициент эффективности кредитных операций |

18,3 |

32,3 |

25,6 | ||

|

Коэффициент качества кредитного портфеля |

4,0 |

4,4 |

2,6 | ||

|

Рентабельность активов |

18,1 |

23,5 |

12,4 | ||

|

Коэффициент эффективности активных операций |

41,7 |

63,4 |

26,6 | ||

|

Коэффициент ликвидности активов |

49,0 |

30,1 |

68,7 | ||

Коэффициенты, приведенные в таблице 2.3.6, подтверждают сделанные раннее выводы о том, что наиболее эффективная структура активных операций и политика управления активами была выбрана менеджерами АППБ «Аваль» в 2004 году.

Коэффициенты эффективности и рентабельности в 2005 году наиболее высокие за исследуемый период, а коэффициент ликвидности - наиболее низкий.

Основным показателем эффективности работы банка вообще и, управления активными операциями в частности, является прибыль.

Таблица 2.3.7 - Показатели финансовой деятельности АППБ «Аваль» в 2004-2006 гг.

|

Показатели финансовой деятельности, тыс. грн. |

2004 год |

2005 год |

2006 год |

|

Прибыль до налогообложения |

226,1 |

340,1 |

296,4 |

|

Чистая прибыль |

180,9 |

272,1 |

237,1 |

|

Прибыль на 1 сотрудника |

3,5 |

5,2 |

4,6 |

В целом, сбалансированная структура доходов и расходов, не смотря на сложную конъюнктуру финансового рынка и труднопрогнозируемость экономической ситуации в стране и регионе, позволила АППБ «Аваль» получить достаточно высокую прибыль.

В банке за 2004 год прибыль до налогообложения составила 226,1 тыс. грн., а чистая прибыль - 180,9 тыс. грн. В 2005 году эти показатели значительно улучшились - 340,1 тыс. грн. и 272,1 тыс. грн. соответственно.

В 2006 году менеджерам банка не удалось улучшить показатели 2005 года, объем высоколиквидных активов был слишком высок, их излишек не был размещен в доходные активы.

Результат очевиден - уменьшилась прибыль до налогообложения - 296,4 тыс. грн, чистая прибыль уменьшилась на 35,0 тыс. грн.

Показатель прибыльности на одного сотрудника в 2005 году по сравнению с 2004 годом возрос с 3,5 тыс. грн до 5,2 тыс. грн. В 2006 году этот показатель уменьшился и составил 4,6 тыс. грн.

По данным таблицы 2.3.7 очевидно, что наиболее эффективной работа АППБ «Аваль» была в 2005 году - в этом году была получена наибольшая прибыль, самым высоким в этот период был и показатель прибыли на 1 сотрудника.

В таблице 2.3.8 приведены показатели эффективности деятельности АППБ «Аваль».

Таблица 2.3.8 - Показатели эффективности деятельности АППБ «Аваль» за 2004-2006 гг.

|

Показатели эффективности |

2004 |

2005 |

2006 | ||||||

|

деятельности |

год |

год |

год | ||||||

|

СПРЭД (доходность процентных |

|

|

| ||||||

|

активов - стоимость привлеченных |

9,2 |

8Д |

5,1 | ||||||

|

средств)/процентные активы * 100 |

|

|

| ||||||

|

Коэффициент использования |

|

|

| ||||||

|

привлеченных средств |

42,1 |

64,9 |

27,2 | ||||||

|

Чистая |

процентная |

маржа |

|

|

|

| |||

|

(процентные |

доходы - |

процентные |

3 |

,7 |

5,0 |

1,4 | |||

|

расходы)/ активы * 100 |

|

|

|

|

| ||||

Основным показателем эффективности работы отделения служит значение такого показателя, как СПРЭД или коэффициента эффективности деятельности банка, который имеет непосредственное отношение к управлению финансовыми потоками банка. На протяжении исследуемого периода СПРЭД превышал рекомендуемое значение (1,25) и оставался на уровне от 9,2 в 2004 году, 8,1 в 2005 и 5,1 в 2006 году. Это объясняется, прежде всего, структурой ресурсов банка. Предпочтение в структуре привлеченных средств в 2005 году было отдано «недорогим» ресурсам, что и позволило получить такое значения этого показателя. В 2006 году в структуре АППБ «Аваль» существенно увеличился удельный вес остатков на депозитных счетах населения, что не могло не привести к уменьшению показателя СПРЭД.

Показателем правильно выбранной структуры ресурсов является и чистая процентная маржа. Этот показатель несет в себе информацию, с помощью которой можно объективно оценить взвешенность процентной политики банка, способность его менеджеров быстро и адекватно реагировать как на изменения внутренних банковских факторов, так и на изменения конъюнктуры основных финансовых инструментов. Уровень этого показателя имеет способность четко реагировать на процессы, которые влияют на объем и структуру основных категорий банковских пассивов.

За исследуемый период значение этого показателя превышало нормативное значение (4,5 %) только в 2005 году, составляло 5,0 %. В 2004 году показатель был равен 3,7 %, а в 2006 году - 1,4 %. Это говорит о не верно выбранной политике Банка по формированию привлеченных и дальнейшему размещению ресурсов в этот период работы.

Таким образом, анализ структуры ресурсной базы и управления активными операциями АППБ «Аваль» показал, что руководству банка необходимо выработать более эффективную политику в вопросе формирования привлеченных средств и дальнейшего их размещения.

Не смотря на то, что АППБ «Аваль» была решена главная задача -прибыльность банка возросла, на протяжении 2004 и 2006 годов был очень низким коэффициент использования привлеченных средств, не было достигнуто рекомендуемое значение чистой процентной маржи. В вопросе управления активными операциями обнаружено множество просчетов и ошибок, которые необходимо исправить, выбрав более эффективную политику управления активными операциями.

ЗАКЛЮЧЕНИЕ

Банки являются основным звеном кредитной системы. Они мобилизуют и превращают в действующий капитал временно свободные денежные средства, сбережения и доходы разных слоев населения, выполняют разнообразные кредитные, посреднические, инвестиционные, доверительные и другие операции. Банки - это учреждения, функцией которых является кредитование субъектов хозяйственной деятельности и граждан за счет привлечения свободных средств предприятий, учреждений, организаций, населения и других ресурсов, кассовое и расчетное обслуживание народного хозяйства, совершение валютных и других банковских операций, предусмотренных Законом Украины «О банках и банковской деятельности».

Существует два вида операций коммерческих банков: активные и пассивные, которые подобны двум противоположным сторонам диалектического единства, - без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные.

Пассивные операции - это операции, посредством которых коммерческие банки формируют свои ресурсы. Суть этих операций заключается в привлечении различных видов вкладов в рамках депозитных и сберегательных операций, а также получение кредитов от других банков, эмиссии различных ценных бумаг, и других операций, в результате которых увеличиваются денежные средства в пассиве.

Активные банковские операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Сочетание этих двух целей совершения активных операций характеризует специфику банка как коммерческого предприятия, использующего преимущественно привлеченные ресурсы.

Основными активными операциями коммерческого банка являются:

кредитные операции, в результате которых формируется кредитный портфель банка;

инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам;

прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Одной из важных сторон банковского менеджмента является управление активами коммерческого банка. В настоящее время мировая банковская практика выделяет три основных метода управления активами: общий метод распределения средств или общий фонд средств (pool of funds approach), распределение активов, или конверсия средств (assets allocation or convertion funds approach) и научный метод (scientific method).

Банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.

В 1992 году АППБ «Аваль» официально зарегистрирован НБУ. Платежеспособность банка «Аваль» на протяжении 2006 года поддерживалась на удовлетворительном уровне: среднее значение норматива платежеспособности за 2006 год равняется 11% при минимально допустимом равном 8% (согласно Инструкции о порядке регулирования и анализа деятельности коммерческих банков от 28.08.2001г. №368).

Среднее значение норматива краткосрочной ликвидности за 2006 год равняется 26% при минимально допустимом 20% (для сравнения в 2005г. -31%).

Следует отметить, что на протяжении 2006 года банк «Аваль» выдерживал все нормативы и придерживался норм резервирования привлеченных средств на корреспондентском счете в НБУ.

За анализируемый период кредитно-инвестиционный портфель банка «Аваль» вырос на 77,2% и составил 3 128млн.грн, заняв 19 место в рейтинге банков Украины. Среди составляющих КИП -6,9% занимают кредиты, предоставленные другим банкам, 79,8% - предоставленные субъектам предпринимательской деятельности, 11,4% - выданные населению и 1,9% - размещенные в ценные бумаги. Следует отметить, что по темпам роста кредитно-инвестиционный портфель банка значительно опережает аналогичный показатель по банкам Украины в целом.

Чистые обязательства банка за 2006 год возросли на 75,5% и составили 3 582 млн. грн., что соответствует 5 месту в рейтинге АУБ. В целом банковская система Украины увеличила свои обязательства на 59,3%. Среди основных источников пополнения ресурсов банка наиболее значимыми являются депозиты юридических и физических лиц.

За 2006 год объем вкладов юридических лиц увеличился на 68,5%, и составил 1 504 млн.грн. Вклады населения за 2006 год возросли на 74,4% и составили 1 358млн.грн.

По результатам прохождения практики были выявлены лишь положительные тенденции в развитии акционерного банка «Аваль».Но так как вопрос об управлении активными операциями наиболее актуален в банковской практике он требует в дальнейшем более глубокого рассмотрения.

Литература

Основы банковского дела / Под ред. Мороза АН – К. «Изд-во Либра», 1994. - 330 с.

Банковские операции: Учебник / За ред.проф. A.M.Мороза - К. КНЕУ 2000. - 310 с.

Банковское дело / Под ред. О.И. Лаврушина. - М.: Банковский и биржевой НКЦ, 1992. - 428 с.

Вожжов А.П. Банковские операции: Сборник задач и ситуаций / А.П. Вожжов, Н.В. Кузнецова. - Севастополь: Изд-во СевГТУ 2000 - 163 с.

Банковский портфель 1, 2, 3. / Отв. Ред. Коробов ЮИ - М. СОМИНТЭК, 1994.-410 с.

Коммерческие банки / Рид Э., Гилл Э.И др.; пер. с англ. Под ред. В.М. Усоскина. 2-е изд. - М.: СП «Космополис», 1991. - 480 с.

Усоскин В.М. Современный коммерческий банк. Управление и операции / В.М. Усоскин. - М.: Все для вас, 1993. - 380 с.

Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт/ Е.Б. Ширинская. - М.: Финансы и статистика, 1993. - 290 с.

Жуков Е.Ф. Банки и банковские операции: Учебник для вузов / Е.Ф Жуков, Л.М. Максимова, О.М. Маркова и др.; Под ред. Проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

Доллан Э. Дж. Деньги, банковское дело и денежно-кредитная политика / Э.Дж Доллан. - Л.: Инфра-М, 1991. - 450 с.

Банковское дело / Под ред. проф. В.И. Колесникова, М.: Финансы и статистика, 1995. - 480 с.

Роуз П.С. Банковский менеджмент: Предоставление финансовых услуг / П.С. Роуз: Пер. с англ. - 2-е изд. - М.: Дело Лтд, 1995. - 610 с.

13.Банковское дело: Справоч. Пособие/ М.Ю. Бабичев и др. - М Экономика, 1994. - 240 с.

Миловидов В.Д. Современное банковское дело. Опыт организации и функционирования банков США / В.Д Миловидов. - М.: МГУ, 1992. -250с.

Закон України «Про банки i банківську діяльність» від 7.12.2000 №2121 -III //BBP. - 2001. - №5-6.

Закон України «Про Національний банк України» від 20.05.1999 №679 - ХГУ // Урядовий кур'єр. -1999. - 1.06. - с.1-9.

Закон України «Про господарські товариства» // від 19.09.91 №1576 - ХН/ВВР.-1991.-№49.

Закон України "Про платіжні системи та переказ грошей в Україні” від 5.04.2001 № 2346 - III / Урядовий кур'єр. -2001. - 16.06. -с.1-11.

Закон України «Про цінні папери i фондову біржу» від 18.06.91 №1201 - XII //ВВР. - 1991. - №38.

Закон України «Про інвестиціі» від 18.06.97 №1560 - XII // Цінні папери в Україні. - К.: УФБ, 1993.

Закон України «Про заставу» від - 2.10.92 №2654 - XII // ВВР. -1992.-№47.

Закон України «Про лізинг» від 16.12.97 №723/97 - ВР // Відомості Верховної Ради України. - 1998. - №16. - ст.68.