Матрица парной корреляции

|

|

Z1(t) |

Z2(t) |

t |

y(t) |

|

Z1(t) |

1 |

|

|

|

|

Z2(t) |

-0,51662 |

1 |

|

|

|

t |

0,857272 |

-0,71499 |

1 |

|

|

y(t) |

-0,4927 |

0,963864 |

-0,74581 |

1 |

Основная задача, стоящая при выборе факторов включаемых в корреляционную модель, заключается в том, чтобы ввести в анализ все основные факторы, влияющие на уровень изучаемого явления. Однако, введение в модель большого числа факторов нецелесообразно, правильнее отобрать только сравнительно небольшое число основных факторов, находящихся предположительно в корреляционной зависимости с выбранным функциональным показателем.

Это можно сделать с помощью так называемого двух стадийного отбора. В соответствии с ним в модель включаются все предварительно отобранные факторы. Затем среди них на основе специальной количественной оценки и дополнительно качественного анализа выявляются несущественно влияющие факторы, которые постепенно отбрасываются пока не останутся те, относительно которых можно утверждать, что имеющийся статистический материал согласуется с гипотезой об их совместном существенном влиянии на зависимую переменную при выбранной форме связи.

Свое наиболее законченное выражение двух стадийный отбор получил в методике так называемого многошагового регрессионного анализа, при котором отсев несущественных факторов происходит на основе показателей их значимости, в частности на основе величины tф - расчетном значении критерия Стьюдента.

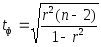

Рассчитаем tф по найденным коэффициентам парной корреляции и сравним их с t критическим для 5% уровня значимости (двустороннего) и 18 степенями свободы (ν = n-2).

где r – значение коэффициента парной корреляции;

n – число наблюдений (n=20)

При сравнении tф для каждого коэффициента с tкр = 2,101 получаем, что найденные коэффициенты признаются значимыми, т.к. tф > tкр.

tф для ryx1 = 2, 5599;

tф для ryx2 = 7,064206;

tф для ryx3 = 2,40218;

tф для rх1x2 = 4,338906;

tф для rх1x3 = 15,35065;

tф для rх2x3 = 4,749981

При отборе факторов включаемых в анализ к ним предъявляются специфические требования. Прежде всего, показатели, выражающие эти факторы должны быть количественно измеримы.

Факторы, включаемые в модель, не должны находиться между собой в функциональной или близкой к ней связи. Наличие таких связей характеризуется мультиколлинеарностью.

Мультиколлинеарность свидетельствует о том, что некоторые факторы характеризуют одну и ту же сторону изучаемого явления. Поэтому их одновременное включение в модель нецелесообразно, так как они в определённой степени дублируют друг друга. Если нет особых предположений говорящих в пользу одного из этих факторов, следует отдавать предпочтение тому из них, который характеризуется большим коэффициентом парной (или частной) корреляции.

Считается, что предельным является значение коэффициента корреляции между двумя факторами, равное 0,8.

Мультиколлинеарность обычно приводит к вырождению матрицы переменных и, следовательно, к тому, что главный определитель уменьшает свое значение и в пределе становится близок к нулю. Оценки коэффициентов уравнения регрессии становятся сильно зависимыми от точности нахождения исходных данных и резко изменяют свои значения при изменении количества наблюдений.